2019年10月5日(土)

「本日2019年10月5日(土)にEDINETに提出された全ての法定開示書類」

Today (i.e. October 5th, 2019), 0 legal disclosure document has been

submitted to EDINET in total.

本日(すなわち、2019年10月5日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計291日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

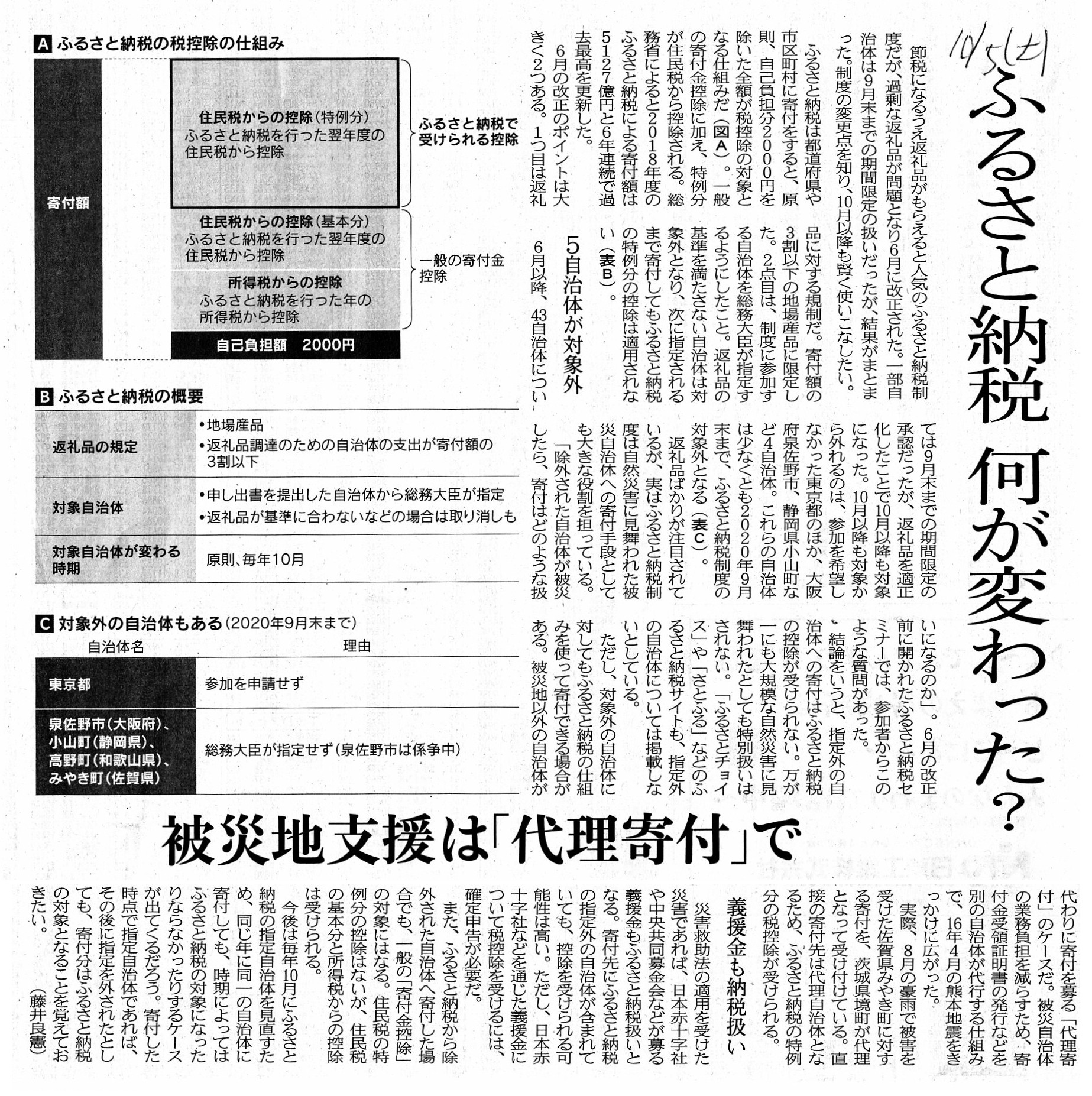

2019年10月5日(土)日本経済新聞

ふるさと納税 何が変わった? 被災地支援は「代理寄付」で

(記事)

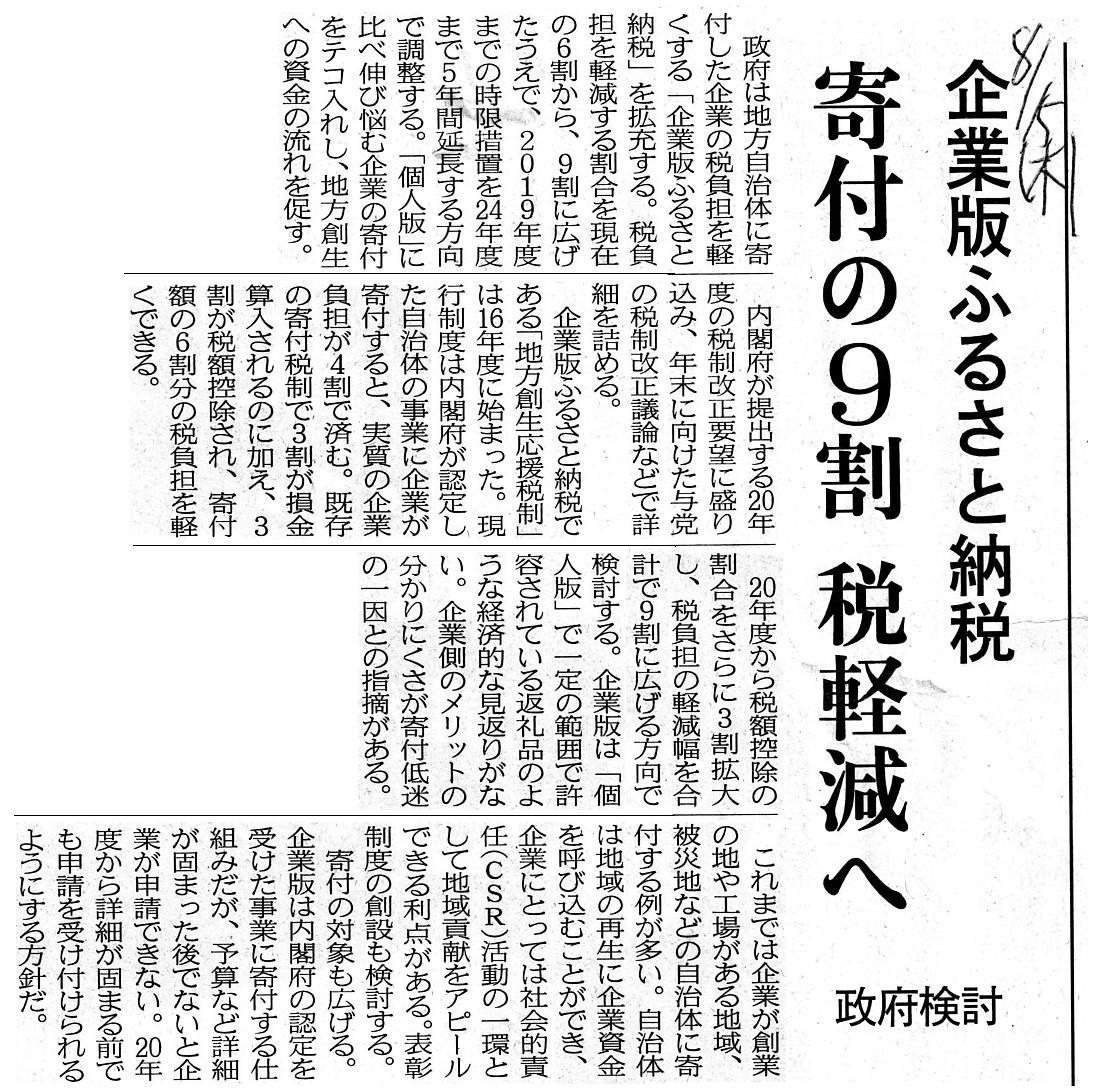

2019年8月15日(木)日本経済新聞

企業版ふるさと納税 寄付の9割 税軽減へ 政府検討

(記事)

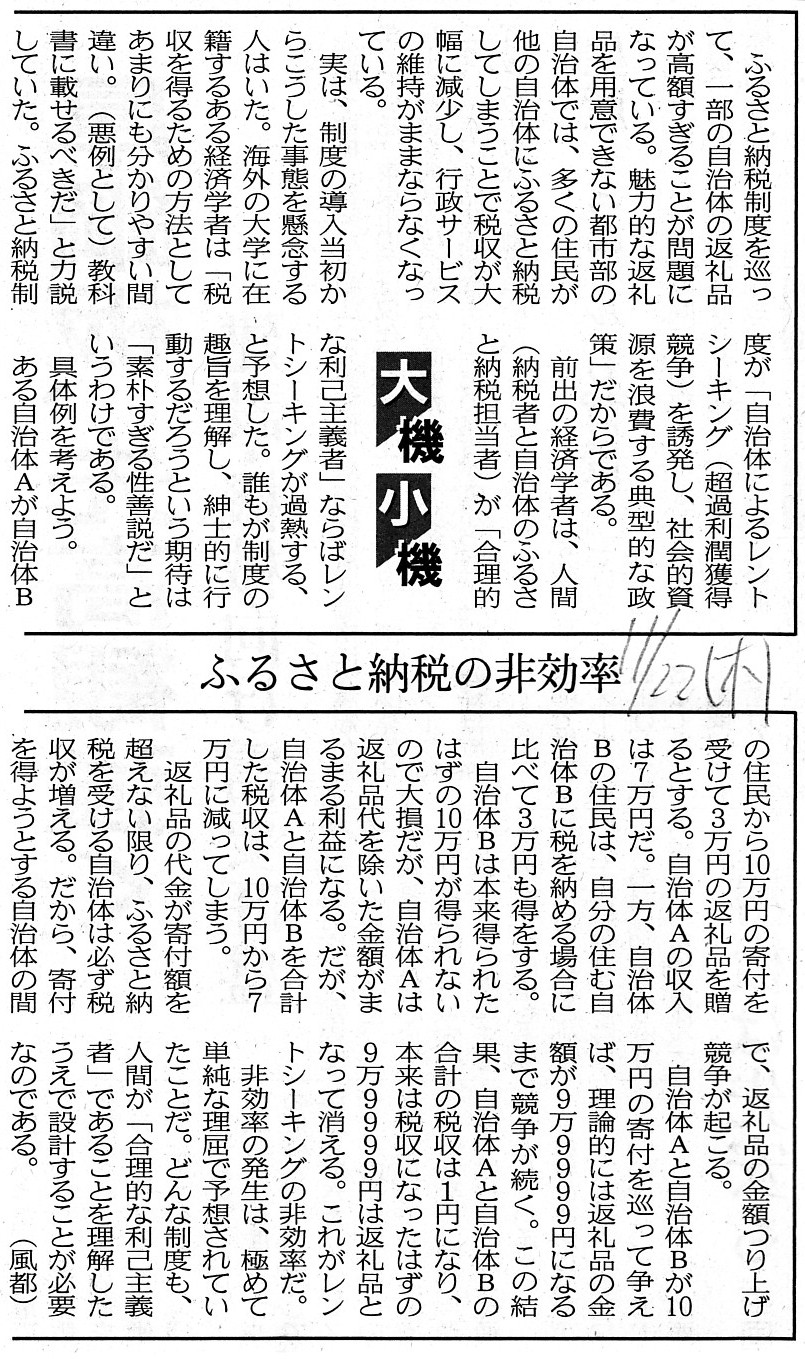

2018年11月22日(木)日本経済新聞 大機小機

ふるさと納税の非効率

(記事)

「法人が①国に納める税金と②地方公共団体(都道府県、市町村)に納める税金(計10種類)」

【コメント】

記事を題材にして「ふるさと納税」について一言だけ書きます。

2018年11月22日(木)付けの日本経済新聞の記事(「大機小機」)は、「ふるさと納税」は「自治体によるレントシーキング」

を誘発するだけなので、税収に関する非効率が必ず発生する、という内容になります。

この記事を読んで、経済学上はこの記事に書かれてあるような現象が起こる、ということなのだろうと思いました。

2019年8月15日(木)付けの日本経済新聞の記事を読んで、「企業版ふるさと納税」には返礼品がないということが

「ふるさと納税制度」の本質の1つを理解する(諸論点を整理する)ヒントになるのかもしれないなと思いました。

そして、本日2019年10月5日(土)付けの日本経済新聞の記事を読んで、記事中の「代理寄付」という制度はおかしいなと思いました。

詳しくは調べていませんが、記事中の「代理寄付」を行っても被災自治体へは一切寄付はされないのではないでしょうか。

それとも、代理自治体が被災自治体へ受納した寄付金を送金する、ということなのでしょうか。

もちろんそれなら「ふるさと納税」制度を活用する形で被災自治体へ寄付ができることになりますので、何の問題ありませんが。

それにしましても、この記事の特に後半部分を読んで、「ふるさと納税」では返礼品と税控除が前提になっているのだなと思いました。

ふるさと納税制度の対象外となっている自治体が自然災害に見舞われた場合、人がその被災自治体へ寄付をすることは簡単です。

ただ単にその被災自治体へ寄付をすればよいだけなのです。

もちろんその自治体がふるさと納税制度の対象外となっている場合は、その寄付金は損金とはなりませんが、

そもそも寄付というのは税控除を受けるために行うものではないわけです。

いつ何時、どのような理由であれ(例えば自然災害があろうとなかろうと)、人は好きな自治体へ全く自由に寄付ができます。

返礼品と税控除を前提に話をするから、「いかにして税控除を受けるか。」が議論の中心になってしまうのです。

被災地支援をしたいのならば、どの都道府県のどの市町村であれ、あなたは今すぐに希望する被災自治体に寄付を行うことができます。

被災地支援に「ふるさと納税制度」を使う必要は全くないのです。

日本語の「ふるさと納税」というのは、納税者が寄附をしたいと考える特定の地方自治体への寄附金を意味します。

その寄附金の大部分は税制上損金になります。

Originally, a main purpose of the "Furusato Nozei" should be not making a

donation deductible

but making a donation itself to a specific local

government to which a taxpayer wants to donate.

元来的には、「ふるさと納税」の主な目的は、寄附金を損金とすることでなく、

納税者が寄附をしたいと考える地方自治体へ寄附をすることそれ自体であるはずです。

This is the most typical example of an arbitrary deductible expense.

これは任意損金の最も典型的な例です。

Usually, there are 10 kinds of taxes in total which a juridical person must pay to the tax authorities.

たいていは、法人が税務当局に納付しなければならない税金は全部で10種類あります。

Whether with a return present or without a return present,

the "Furusato

Nozei" produces a maldistribution of tax revenues.

返礼品があろうが返礼品がなかろうが、「ふるさと納税」は税収の偏在を生じさせるのです。

Abstractly speaking, the "Furusato Nozei" is not a tax deduction but a tax

distribution.

However, the distribution above will be adjusted by means of

local allocation tax grants.

That is to say, a maldistribution of tax

revenues isn't generated in practice because the adjustment above functions.

抽象的に言えば、「ふるさと納税」は税の控除ではなく税の分配なのです。

もっとも、その分配も地方交付税・交付金によって調整されてしまいますが。

すなわち、上記の調整が機能しますので、実際には税収の偏在は発生しないのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}