2019年10月4日(金)

「本日2019年10月4日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. October 4th, 2019), 326 legal disclosure documents have been

submitted to EDINET in total.

本日(すなわち、2019年10月4日)、EDINETに提出された法定開示書類は合計326冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計290日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

【コメント】

昨日のコメントに一言だけ追記をします。

昨日のコメントでは、「訂正公開買付届出書」の提出と「公開買付条件等の変更の公告」の電子公告はなされたものの、

昨日2019年10月3日(木)の日本経済新聞を見ても、「公開買付開始公告の訂正の公告についてのお知らせ」は載っていない、

と書いたわけですが、厳密に言えばやはり1日遅れ(公告遅延)ということになるのではないかと思うのですが、

本日2019年10月4日(金)の日本経済新聞に「公開買付開始公告の訂正の公告についてのお知らせ」が載っていました。

本来的なことを言えば、お知らせが先、財務局への法定開示書類の提出は後、という順番であるわけです。

①書類提出者は、日本経済新聞にX月Y日に財務局へ法定開示書類を提出する予定である旨のお知らせを掲載する。

②書類提出者は、お知らせした通りにX月Y日に財務局へ法定開示書類を提出する。

③投資家は、日本経済新聞に掲載されたX月Y日に財務局へ赴けば、お知らせがあった法定開示書類を閲覧できる。

「書類を提出しました。」とお知らせをするのではなく、「書類を提出する予定です。」とお知らせをしなければなりません。

そうでなければ、投資家はその法定開示書類を同一の日から閲覧するということができなくなってしまうからです。

「私はX月Y日に財務局に法定開示書類を提出する予定ですので、投資家の皆さんはX月Y日に財務局へ赴いて下さい。」

とお知らせをするのがお知らせの意味だと思います。

昨日の議論に即して言いますと、対象会社は「意見表明報告書」を提出する旨のお知らせを日本経済新聞に掲載するべきだ、

という考え方に理論上はなるわけです(そうでなければ、投資家はいつ「意見表明報告書」が提出されるのか分からないからです)。

ただ、公告や新聞掲載のお知らせについて改めて考えてみますと、

現行の証券制度では、官報や日刊新聞に公告やお知らせを掲載するのは証券制度上は廃止する、という考え方もあると思います。

私は少し前に、「証券制度上は、公告やお知らせは全て官報に掲載するようにするべきだ(情報伝達媒体を一本化するべきだ)。

年間購読費用も多額ではないので、投資家は毎日官報を購読することを証券制度上の前提とするべきだ。」、

という旨の提言をしました。

今日私が提言しているのはある意味この時の提言の正反対になるわけですが、官報や日刊新聞に公告やお知らせを掲載するのは

証券制度上は廃止し、「投資家は毎日EDINETを閲覧することを証券制度上の前提とするべきだ。」というふうに

今では思うようになりました(1ヵ月以上、日毎の提出書類数を毎日チェックしていてそう思うようになりました。)。

「提出書類」と「提出者」と「発行者/対象者」をざっと見るだけなら、提出書類総数から言っても30分もかからないわけです。

もちろん、提出された書類を読む込むためには多くの時間がかかるわけですが、今私が言っているのは

「『今日1日でどのような法定開示書類が提出されたのか?』を投資家がいかにして知るか?」であるわけです。

毎日EDINETを閲覧することは毎日官報を読むことの代替に十分になり得る、とこの2ヶ月弱で私は考えるようになりました。

1999年10月以前の伝統的な証券制度とは異なり、現行の証券制度では、投資家がインターネットで各種の情報を入手することは

証券制度上の前提である、というふうに、投資家の情報入手手段を整理するべきなのだと私は考えます。

現行の証券制度では、EDINET上に「公告」(電子公告)を行うことも日刊新聞に公告やお知らせを掲載することも、不要なのです。

現行の証券制度では、EDINET上に法定開示書類をただ提出しさえすれば、それで理論上は必要十分なのです。

R1.09.30 13:21

株式会社東芝

発行登録書(株券、社債券等)

(EDINET上と同じPDFファイル)

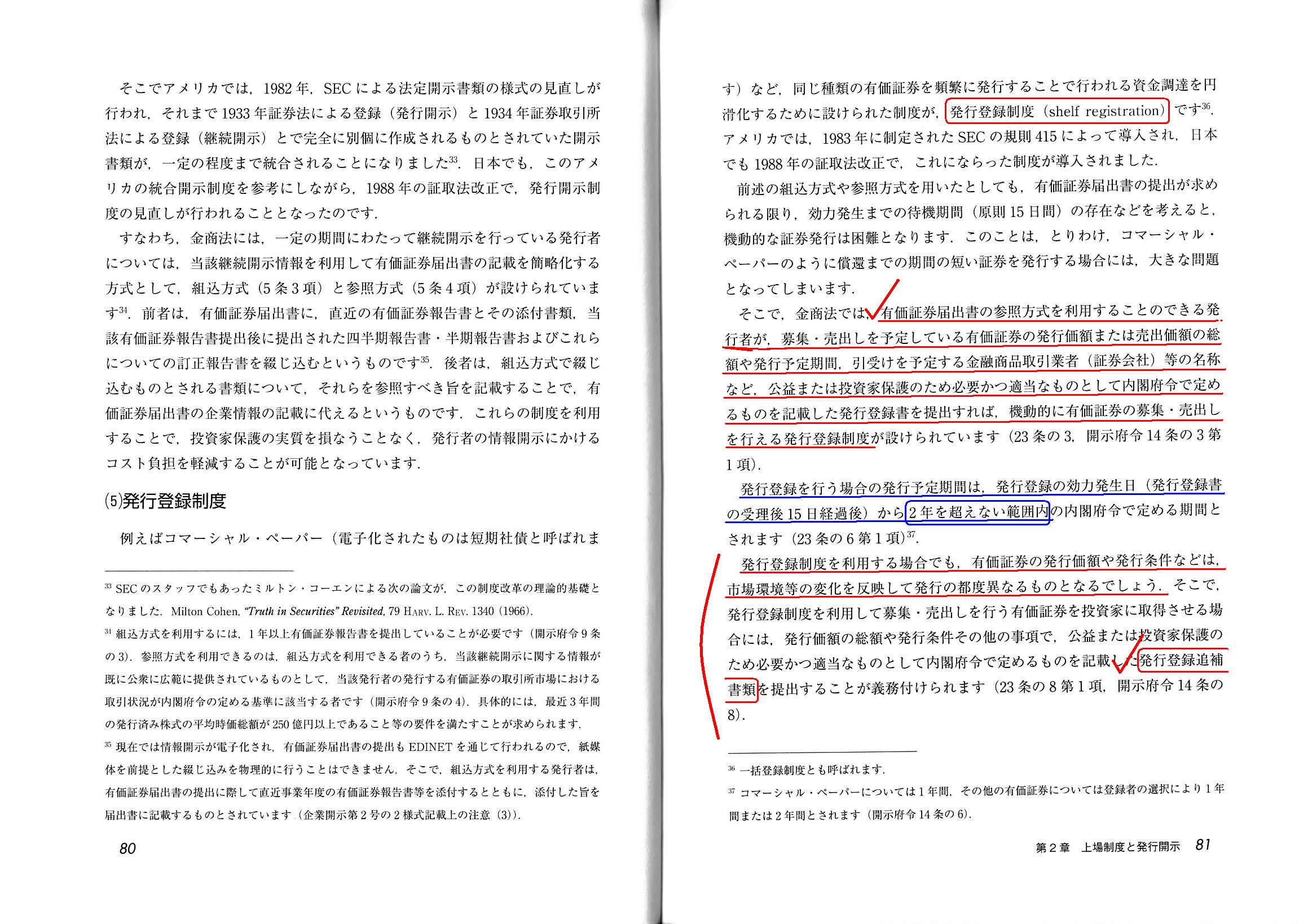

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第2章 上場制度と発行開示

3. 発行開示制度

(5) 発行登録制度

【コラム】アメリカの開示制度改革

「80~81ページ」

「82~83ページ」

「発行登録制度」に関連する過去のコメント↓。

2013年11月9日(土)

http://citizen.nobody.jp/html/201311/20131109.html

2014年6月26日(木)

http://citizen.nobody.jp/html/201406/20140626.html

【コメント】

東芝が2019年内にも社債発行を再開するとのことですが、今後の社債発行に備えるために、

東芝は関東財務局に社債の発行登録書を提出したとのことですので、今日は発行登録制度について一言だけ書きたいと思います。

「発行登録制度」に関しては、2013年11月9日(土)と2014年6月26日(木)のコメントでも少しだけ書きました。

今日改めて発行登録制度について教科書等を用いて勉強をしたわけですが、結論を先に言えば、

「発行登録制度」を用いれば(発行登録書を提出しておけば)有価証券届出書を提出することなく募集や売出しが可能になります。

その意味では、2019年9月12日(木)

のコメントで書きました株式会社新生銀行の事例や

2019年9月22日(日)のコメントで書きました株式会社リクルートホールディングスの事例について、

「『売出し』が行われるに際し有価証券届出書が提出されていないので、これらの『売出し』で行われた株式の譲渡は全て無効だ。」

と私はそれぞれ指摘をしたわけですが、これらの私の指摘は間違っていました(2社とも発行登録書が事前に提出されていました)。

ただ、不勉強であった言い訳ではありませんが、発行登録書を事前に提出していれば15日間の待機期間は不要であるという考え方は、

投資家保護の観点から言えば完全に間違っていると私は考えます(投資家は一体いつから投資判断を開始できるか考えてみて下さい)。

「発行登録追補書類」でさえ投資家にとっては投資判断に必要な最低限の情報に過ぎないのです(そこから投資判断が始まるのです)。

Both a "public offering price" and a "secondary distribution price" are

determined

just before the public offering and the secondary

distribution.

The word "just before" in this context means

2 or 3 weeks

before the public offering and the secondary distribution in practice.

If the

worst comes to the worst,

an issuer can do without a submission of an

up-to-the-minute securities registration statement.

In that worst case,

investors in the market probably want to say to the issuer,

"How dare you say

that you have already determined the 'public offering price'

and the

'secondary distribution price' as many as 2 years ago?"

In my understanding,

a "Shelf Registration Supplement" on the Financial Instruments and Exchange Act

should be,

all things considered, an up-to-the-minute securities registration

statement logically.

That is to say, logically, just like a securities

registration statement and a "Shelf Registration Statement,"

a "Shelf

Registration Supplement" should be made available for a public inspection for 15

days.

The reason for it is that exactly up-to-the-minute information is

stated in a "Shelf Registration Supplement."

By means of any legal disclosure

documents, it is not until up-to-the-minute information is disclosed

when

investors in the market always get able to make an investment judgement

properly.

「募集価格」も「売出価格」も、どちらも募集や売出しの直前に決まります。

この文脈における「直前に」という言葉は、実務上は募集や売出しの2~3週間前にという意味です。

最悪の場合、発行者は最新情報を取り入れた有価証券届出書を提出しないで済ますことができます。

その最悪の場合は、市場の投資家はその発行者にきっとこう言いたくなるでしょう。

「よくもまあ『募集価格』と『売出価格』を2年も前に既に決めていましたなどと言えるものだ。」と。

私の理解では、金融商品取引法上の「発行登録追補書類」というのは、結局のところ、

論理的には最新情報を取り入れた有価証券届出書であるべきなのです。

すなわち、論理的には、有価証券届出書や「発行登録書」と全く同じように、

「発行登録追補書類」は15日間公衆縦覧に供されるべきなのです。

その理由は、「発行登録追補書類」にはまさに最新の情報が記載されているからです。

どの法定開示書類を用いるにせよ、市場の投資家は常に最新の情報が開示されて初めて投資判断が適正にできるようになるのです。

,326LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}