「本日2019年9月30日(月)にEDINETに提出された全ての法定開示書類」

Today (i.e. September 30th, 2019), 538 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年9月30日)、EDINETに提出された法定開示書類は合計538冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計286日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

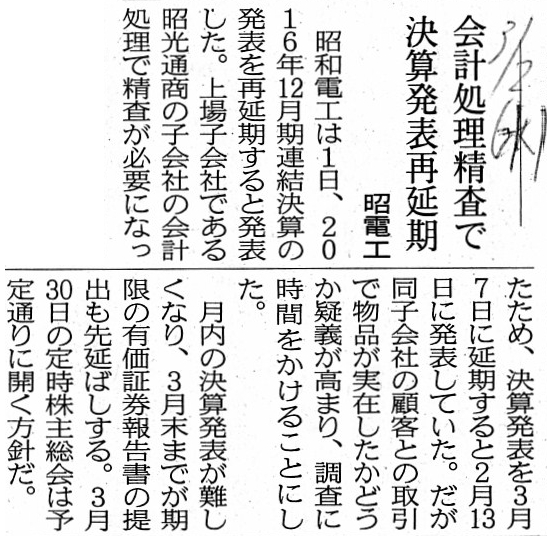

2017年3月2日(木)日本経済新聞

会計処理精査で決算発表再延期 昭電工

(記事)

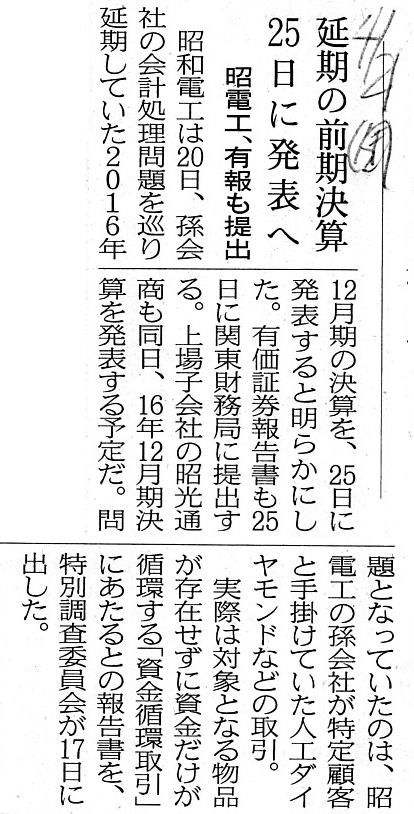

2017年4月21日(金)日本経済新聞

延期の前期決算 25日に発表へ 昭電工、有報も提出

(記事)

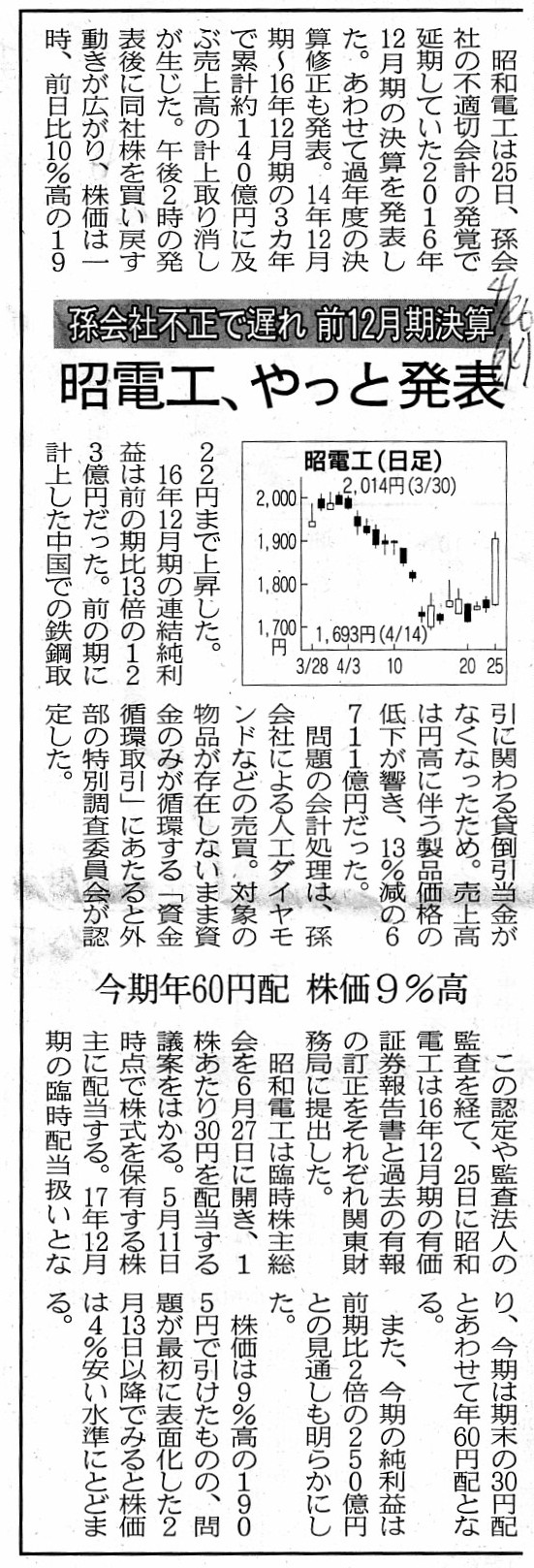

2017年4月26日(水)日本経済新聞

昭電工、やっと発表 孫会社不正で遅れ 前12月期決算 今期年60年配 株価9%高

(記事)

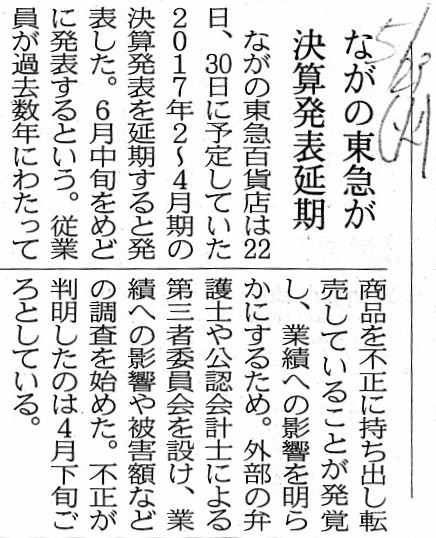

2017年5月23日(火)日本経済新聞

ながの東急が決算発表延期

(記事)

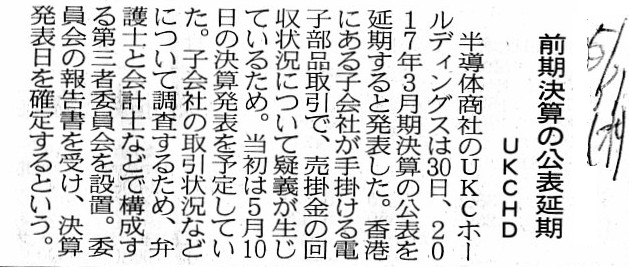

2017年5月31日(水)日本経済新聞

UKCHD 前期決算の公表延期

(記事)

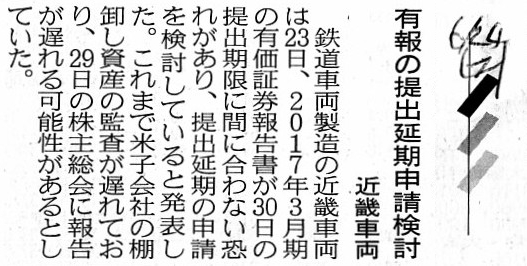

2017年6月24日(土)日本経済新聞

有報の提出期限申請検討 近畿車両

(記事)

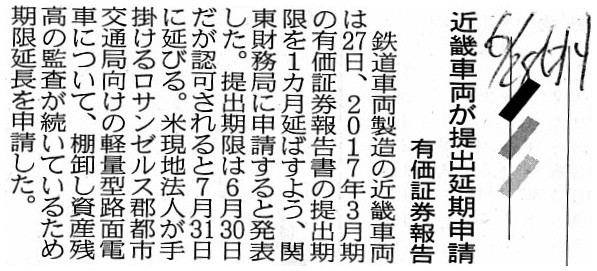

2017年6月28日(水)日本経済新聞

近畿車両が提出延期申請 有価証券報告書

(記事)

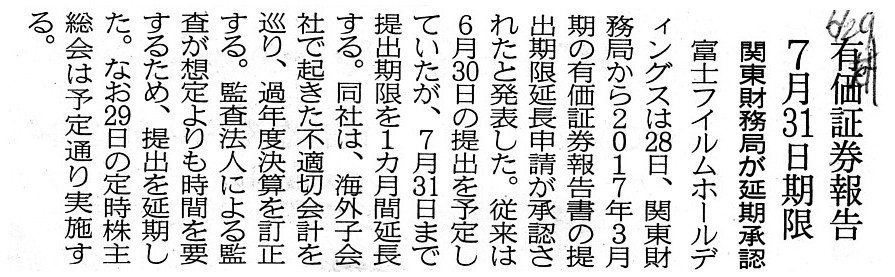

2017年6月29日(木)日本経済新聞

有価証券報告 7月31日期限 関東財務局が延期承認

(記事)

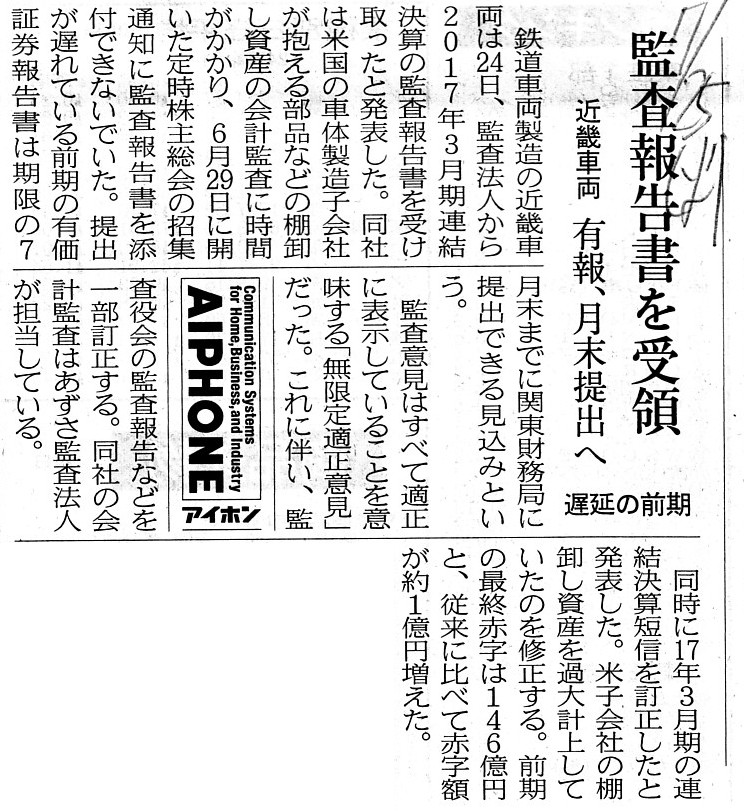

2017年7月25日(火)日本経済新聞

監査報告書を受領 近畿車両 有報、月末提出へ 遅延の前期

(記事)

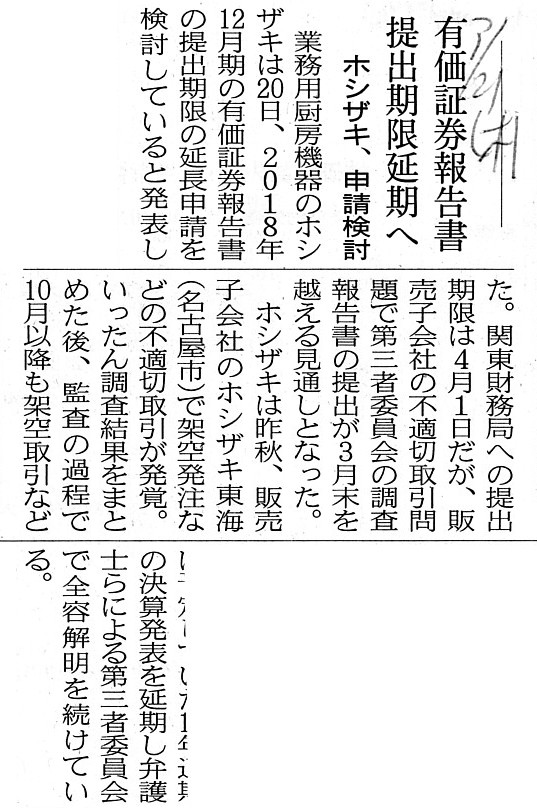

2019年3月21日(木)日本経済新聞

有価証券報告書 提出期限延期へ ホシザキ、申請検討

(記事)

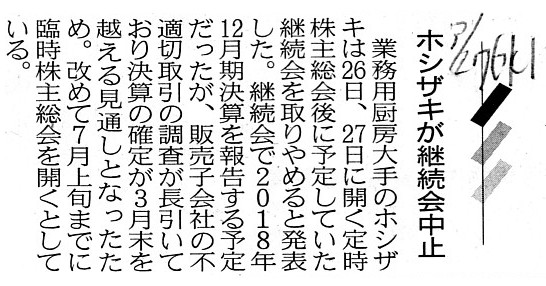

2019年3月27日(水)日本経済新聞

ホシザキが継続会中止

(記事)

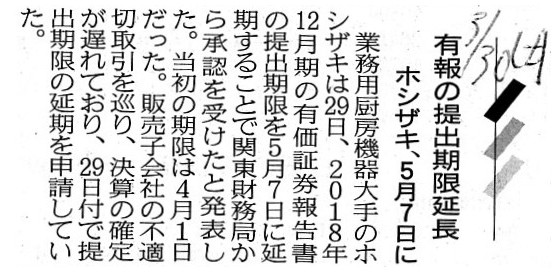

2019年3月30日(土)日本経済新聞

有報の提出期限延長 ホシザキ、5月7日に

(記事)

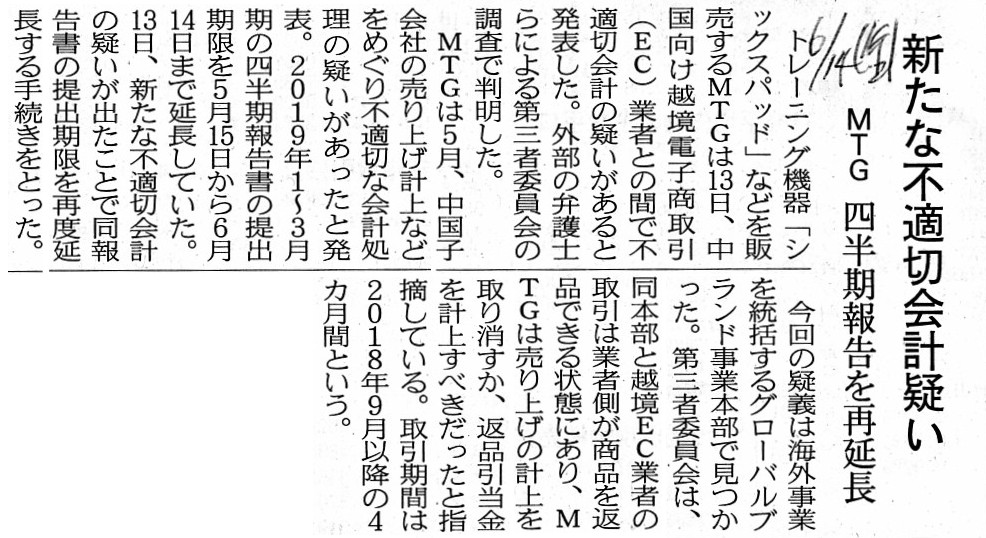

2019年6月14日(金)日本経済新聞

新たな不適切会計疑い MTG 四半期報告書を再延長

(記事)

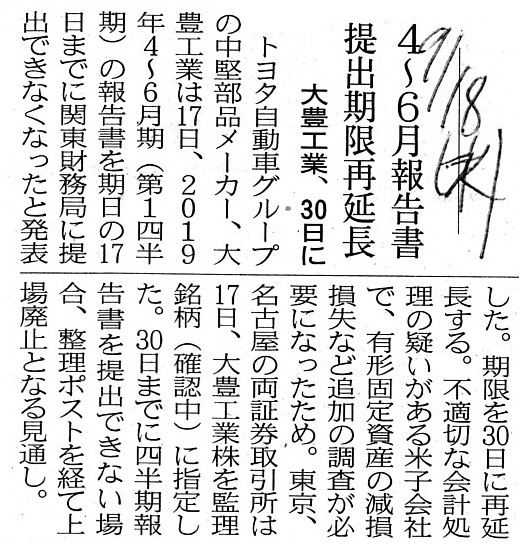

2019年9月18日(水)日本経済新聞

4〜6月報告書 提出期限再延長 大豊工業、30日に

(記事)

【コメント】

有価証券報告書(四半期報告書)の提出期限の延長に関する記事を計16本紹介しています。

有価証券報告書(四半期報告書)の提出期限の延長に関しては、

各上場企業が自社ウェブサイト上でも情報開示を行うことがほとんどではないかと思うのですが、

上場企業はほとんど同じ内容の情報開示をTDnet(適時開示情報閲覧サービス)上でも行うことが多いように感じていますので、

今日はTDnet(適時開示情報閲覧サービス)を見てみました。

TDnet(適時開示情報閲覧サービス)で、「検索期間」は「2019/08/31(土)〜2019/09/30(月)」、

「キーワード」は「延長」にして、検索をしました。

すると、有価証券報告書(四半期報告書)の提出期限の延長とは関係がない開示情報も含めて計17件ヒットしました↓。

「TDnet(適時開示情報閲覧サービス)の検索結果」

M−インパクト(60670)、UMCエレ(66150)、ナイガイ(80130)、シーイーシー(96920)、大豊工業(64700)

On the traditional securities system before October, 1999,

a deprivation

from investors in the market of an opportunity for them to sell their own

shares

exactly and immediately meant that their interets were damaged,

whereas, on the current securities system, on the contrary to the

traditional securities system before October, 1999,

a deprivation at issue

doesn't always means that their interests are damaged.

To put it simply, on

the current securities system, even a suspension of a trading of a share for a

certain period

doesn't damage interests of investors in the market in

theory.

1999年10月以前の伝統的な証券制度では、市場の投資家から所有株式を売却する機会を奪うことは

まさにそして直ちに投資家の利益は害されるということを意味していました。

一方、現行の証券制度では、1999年10月以前の伝統的な証券制度とは正反対に、

論点となっている機会の剥奪は投資家の利益を害することを必ずしも意味しないのです。

簡単に言えば、現行の証券制度では、たとえ株式の取引をしばらくの間一時停止したとしても、

理論的には市場の投資家の利益は害されてはいないのです。

Judging from titles displayed on the TDnet, at least in terms of a

notification of information to investors,

"timely dislosure information" on

the Securities Listing Regulations

seems conceptually to be including a

"legal disclosure" on the Financial Instruments and Exchange Act.

TDnetに表示される表題から判断すると、少なくとも投資家への情報の伝達という点において、

有価証券上場規程上の「適時開示情報」は概念的には金融商品取引法上の「法定開示」を含んでいるように思えます。

To put it abstractly, "timely dislosure information" on the Securities

Listing Regulations is "general,"

whereas a "legal disclosure" on the

Financial Instruments and Exchange Act is "rigid."

In other words, "timely

dislosure information" on the Securities Listing Regulations gives a listed

company (an issuer)

a free hand to disclose its information and also to

express its information in any styles,

whereas a "legal disclosure" on the

Financial Instruments and Exchange Act

specifies a format of each and every

legal disclosure document rigorously

and an issuer (a listed company) must

be in compliance with the format accurately.

抽象的に言えば、有価証券上場規程上の「適時開示情報」は「全般の」であり、

金融商品取引法上の「法定開示」は「厳密な」なのです。

他の言い方をすれば、有価証券上場規程上の「適時開示情報」は上場企業(発行者)に対し、企業の情報を開示することを

一任していますし、また、どのような表現方法で企業の情報を表現するのかについても一任しています。

一方、金融商品取引法上の「法定開示」は、全ての法定開示書類1つ1つの様式を厳密に定めていますし、

発行者(上場企業)はその様式を正確に遵守しなければならないのです。

有価証券上場規程上の「適時開示情報」は、

金融商品取引法上の「法定開示」の「メタ・ディスクロージャー」の役割を果たすことがあるのです。

「メタ・ディスクロージャー」という用語は、私の造語ですが。

簡単に言えば、開示書類の(もしくは、開示書類に関する)開示書類が「メタ・ディスクロージャー」です。

A director's tenure of an office should be one year because an annual meeting of shareholders is held every year.

定時株主総会は1年毎に開催されるのですから、取締役の任期は1年間であるべきです。

An audit report is included in a notice of a calling of an annual meeting of shareholders.

監査報告は定時株主総会の招集通知に含まれるものです。

In theory, investors should make an investment judgement by means of a

securities report of the previous year

after a closing date of the previous

year.

From a standpoint of investors in the market,

the fact that a

securities report has not been submitted yet on the next day of a closing date

is equal to

the fact that a securities report has not been submitted yet on

the day 46 days after a closing date.

理論的には、前年度の決算日の後は前年度の有価証券報告書を用いて投資家は投資判断を行うべきなのです。

市場の投資家の立場からすると、決算日の翌日に有価証券報告書がまだ提出されていないことは、

決算日の46日後に有価証券報告書がまだ提出されていないことと同じなのです。

,538LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}