2019年9月26日(木)

「本日2019年9月26日(木)にEDINETに提出された全ての法定開示書類」

Today (i.e. September 26th, 2019), 336 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年9月26日)、EDINETに提出された法定開示書類は合計336冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計282日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年9月26日(木)日本経済新聞

中間配当、10年連続増 上場企業、逆風下でも株主還元 4社1に社、増・復配

(記事)

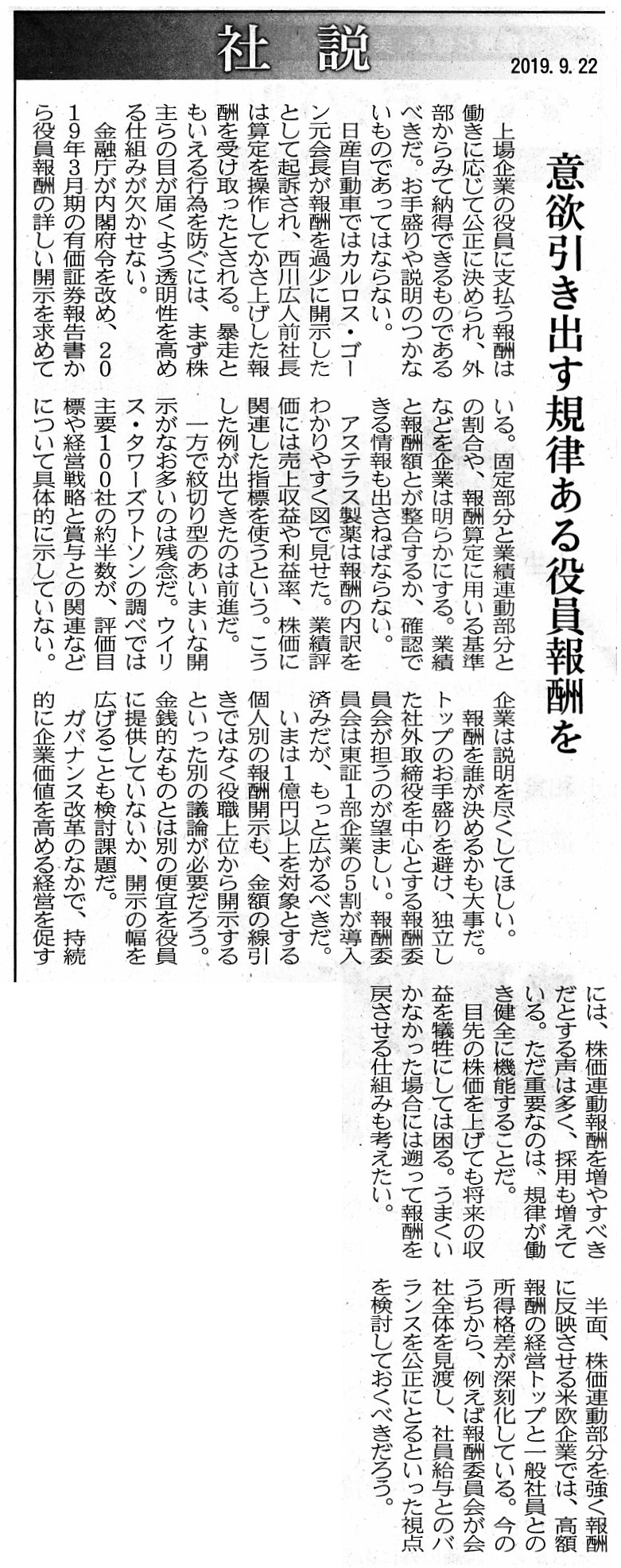

2019年9月22日(日)日本経済新聞 社説

意欲引き出す規律ある役員報酬を

(記事)

長崎県経済の活性化を実現するための取組み(株式会社ふくおかフィナンシャルグループと株式会社十八銀行)

ttps://www.fukuoka-fg.com/company/commitment.html

『外部モニタリング委員会』メンバー名簿(2019年9月24日現在)

ttps://www.fukuoka-fg.com/information_pdf/20190924.pdf

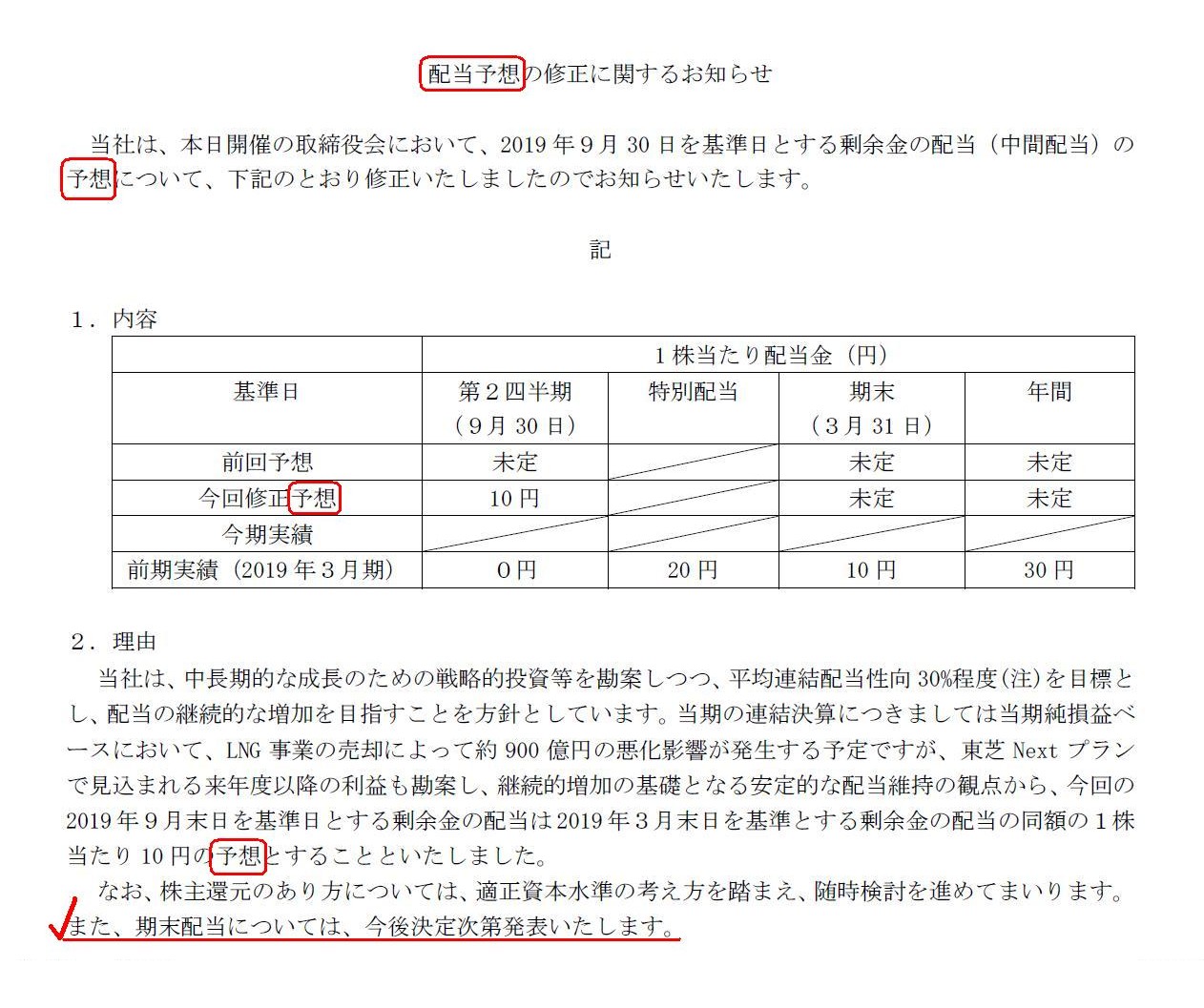

2019年9月24日(火)のコメントで紹介した2019年9月21日付けの株式会社東芝からの

プレスリリース「配当予想の修正に関するお知らせ」のキャプチャー↓

「配当予想の修正に関するお知らせ」

(1/2ページ)

【コメント】

紹介している記事を題材にして、一昨日と昨日のコメントに一言だけ追記をし、

また、中間配当と役員報酬について一言だけコメントを書きたいと思います。

昨日のコメントでは、「株式会社東芝は中間配当の金額を取締役会で決議した。」ということを前提に議論をしたわけですが、

2019年9月24日(火)のコメントで紹介した2019年9月21日付けの株式会社東芝からの

プレスリリース「配当予想の修正に関するお知らせ」を改めて見てみますと、

2019年9月21日に株式会社東芝が決議したのは、中間配当の金額の「予想」であって、中間配当の金額の「決定」ではない、

というふうにも読めるなと思いました(取締役会において中間配当の金額を10円の「予想」とすることした、とも読めるわけです)。

しかし、昨日も書きましたように、株式会社東芝は配当の金額について株主総会には諮らないわけです。

市場の投資家や株主の立場からすると、その「予想」は決して将来変わり得る「予想」("forecast")ではなく、

「会社としては支払うつもりであるという意思」("intention")であるというふうに感じるわけです。

中間配当の基準日である2019年9月30日(第2四半期末日)はまだ到来していないので、利益剰余金の金額の確定の関係上、

「予想」("forecast")という表現を用いているだけであり、実質的には「決定」("determination")という意味なのであろう、

というふうに市場の投資家や株主からは見えるわけです(会計上の理由により、「決定した。」とは会社は言えないわけです)。

昨日の議論に即して言えば、一般的なことを言えば、蓋然性が高い場合は「予想」("forecast")という段階であっても

発行者は決議事項に関して臨時報告書を提出するべきだ、という考え方になると私は考えます。

また、やや揚げ足取りになりますが、「また、期末配当については、今後決定次第発表いたします。」とプレスリリースには

記載してありますから、中間配当の金額は実質的に決定されたもの、というふうに市場の投資家や株主からは見えると思います。

それから、中間配当と呼ばれる配当についてですが、会社が期末配当以外の配当を支払えるようになったのは、

現行の会社法が施行されてから(2006年5月1日から)のことになるのではないかと思いました。

旧商法(2006年4月30日以前)に、「会社は1営業年度の途中で1回に限り取締役会の決議によって配当をすることができる。」

という旨の規定がある、と説明されている教科書をかつて(2005年に)読んだことがあるのですが、

よくよく考えてみますと、教科書のその説明は完全に間違っているように思います。

旧商法(2006年4月30日以前)の規定では、「会社は1営業年度に1回しか配当を支払えない。」と定められていました。

配当の財源の金額が確定するのは1営業年度に1回だけであるわけですから、配当の回数は当然に年に1回だけです。

なぜ教科書にそのような説明が載っているのかは私には分かりませんが。

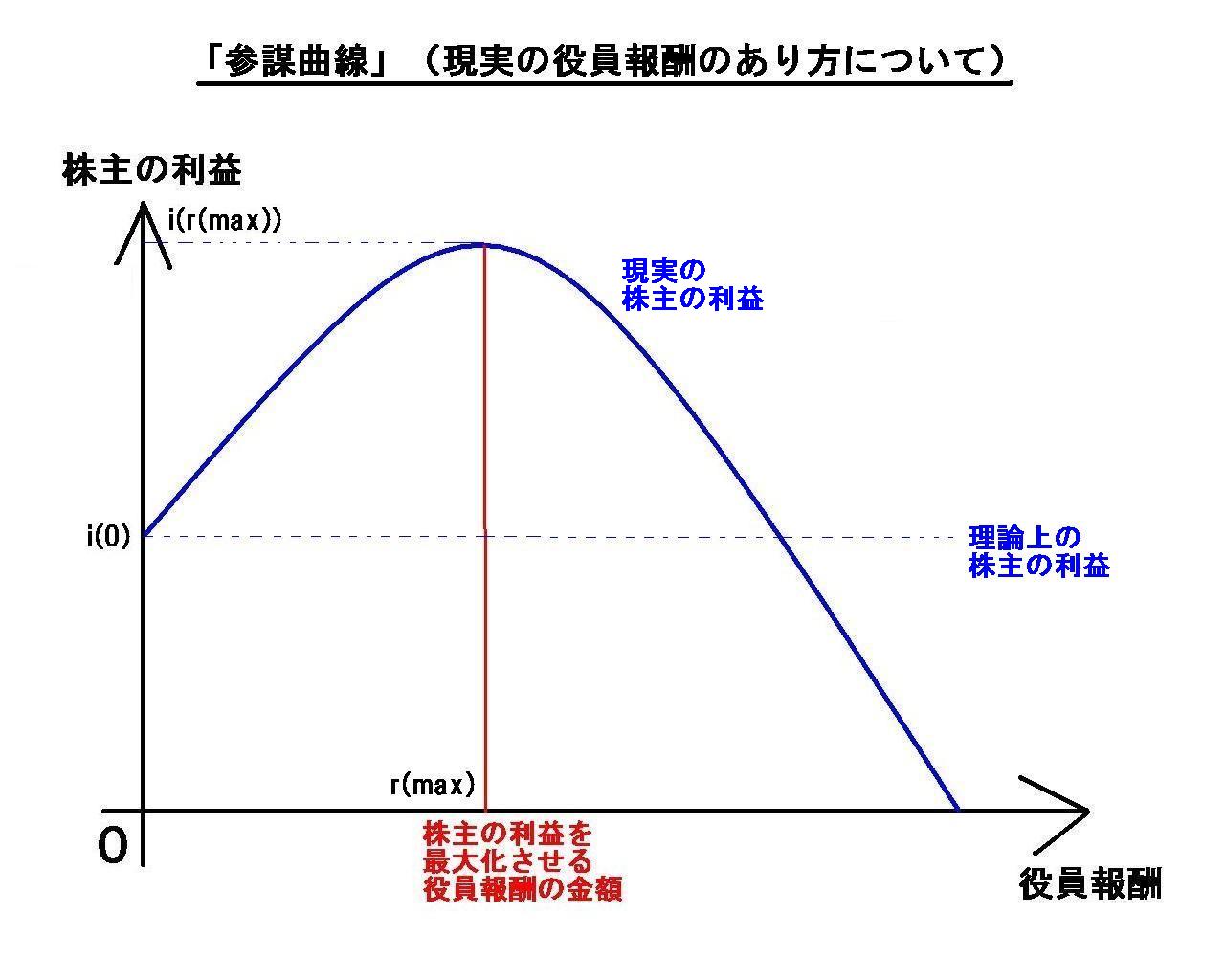

それから、役員報酬のあり方について考えてみたのですが、法理上は取締役は無報酬で業務を執行するのが原則です。

大昔の商法では、役員に報酬を支払うこと自体ができませんでした(役員報酬に関する規定自体が商法に存在しなかった)。

極めて理論上の想定ということにはなるのですが、取締役は報酬を受け取っても受け取らなくても同じ業務執行をするものだ、

という考え方が背景にあるのだと思います。

そうであるならば、役員報酬はゼロである時に株主の利益は最大化されるはずです。

ただ、現実の人間を鑑みますと、現実には報酬というのは取締役にとってモチベーション(動機付け)になり得ます。

現実には、役員報酬を支払うことにする方が株主(委任者)の利益は増加する、ということがあり得るのです。

上記の議論を踏まえて、私はある図を描きました↓。

税収を最大化させる税率について考察する「ラッファーカーブ」を叩き台にして、役員報酬のあり方について考察を行いました。

法理上は、役員報酬がいくらであろうが株主の利益は「i(0)」で一定のまま(株主の利益は変動しない)であるわけですが、

現実には、より多くの役員報酬を支払うことにより株主の利益は次第に増加して行き、

役員報酬の金額が「r(max)」の時株主の利益は「i(r(max))」にまで増加する(株主の利益を最大化させる役員報酬が存在する。

ただし、それ以上役員報酬を支払うと今度は株主の利益が減少し始める)という考え方になるはずだと私は考えました。

Now that Toshiba officially makes a decision on the amount of a dividend by a

resolution of a board of directors,

this "forecast" of a dividend disclosed

by Toshiba is not merely a "forecast" but virtually a "determination."

東芝は配当の金額については取締役会決議で正式に意思決定をすることになっているのだから、

東芝が開示したこの配当の「予想」は、単なる「予想」ではなく、実質的に「決定」なのです。

As far as I can recollect now, in fact, under the old Commercial Code (i.e.

before April 30th, 2006),

a company was not permitted to pay what you call an

interim dividend

and was permitted to pay only an annual dividend once a

year.

私が今思い出せる限りでは、本当は、旧商法下においては(すなわち、2006年4月30日以前は)、

会社はいわゆる中間配当を支払うことは認められておらず、1年に1回各年度の配当を支払うことしか認められていませんでした。

In a real life, in consideration of a motivation of a director,

a

remuneration encourages an execution of operations of a company by a

director.

And, as a result, a remuneration to a director can increase

interests of shareholders (mandators) in a real life.

現実には、取締役のモチベーションを鑑みれば、

報酬というのは取締役による会社の業務の執行を促進するのです。

そして、その結果、現実には取締役への報酬というのは株主(委任者)の利益を増加させ得るのです。

The Civil Code prescribes that, in the absence of any special

agreements,

the mandatary may not claim remuneration from the mandator

(Article 648).

That is to say, on the principle of law, the company system

presupposes

that a director executes operations of a company without

remuneration or on a voluntary basis.

Please let me consider the reason for

the concept above.

A renumeration to a director has no standard for

calculating a proper amount in it.

That is to say, merely in my personal

opinion, the reason why a director should execute operations of a

company

without remuneration or on a voluntary basis is that it is unclear

that what amount of a remuneration to a director

maximizes interests of

shareholders (mandators), I suppose.

For example, it is true that a board of

directors can officially draw up a remuneration plan in advance,

but whether

the amount of a remuneration to a director calculated on a basis of the stated

remuneration plan

amounts to a maximization of interests of shareholders

(mandators) is still not clear.

A board of directors must ask itself whether

that remuneration to the director maximizes interests of shareholders.

In

some cases, a payment of a remuneration to a director can sometimes damage

interests of shareholders (mandators).

To put it simply, a company pays a

remuneration to a director

for a purpose of maximizing interests of

shareholders (mandadors).

To generalize about the discussion above, a company

pays any costs

for a purpose of maximizing interests of shareholders

(mandadors).

民法は、「受任者は、特約がなければ、委任者に対して報酬を請求することができない。」と規定しています(第648条)。

すなわち、法理的には、取締役は会社の業務を無報酬で執行するということを会社制度は前提としているということです。

上記のように考える理由について考察をさせて下さい。

取締役への報酬には、適正な金額を算定する基準がないのです。

すなわち、これは私個人の意見に過ぎませんが、取締役が会社の業務を無報酬で執行するべき理由は、

取締役への報酬がいくらであれば株主(委任者)の利益は最大化されるのかが不明確であるからだ、と私は思います。

例えば、確かに取締役会は正式に報酬計画を事前に策定することができますが、

所定の報酬計画に基づいて算定された取締役への報酬金額が株主(委任者)の利益を最大化させることになるのかどうかは

それでもやはり明確ではないわけです。

取締役会は、「取締役へのこの報酬は株主の利益を最大化させるだろうか?」と自問自答しなければならないのです。

場面によっては、取締役へ報酬を支払うことが株主(委任者)の利益を害するということも時にあり得るのです。

簡単に言えば、株主(委任者)の利益を最大化させるために会社は取締役に報酬を支払うのです。

上記の議論を一般化して言いますと、どのような費用を支払う場合であれ、

会社が費用を支払うのは株主(委任者)の利益を最大化させるためなのです。

,336LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}