2019年9月25日(水)

「本日2019年9月25日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. September 25th, 2019), 235 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2019年9月25日)、EDINETに提出された法定開示書類は合計235冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計281日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年9月25日(水)日本経済新聞

物言う株主 日本の攻勢 1~8月 株取得数 最高に 企業の統治改革 契機

(記事)

2019年9月25日(水)日本経済新聞

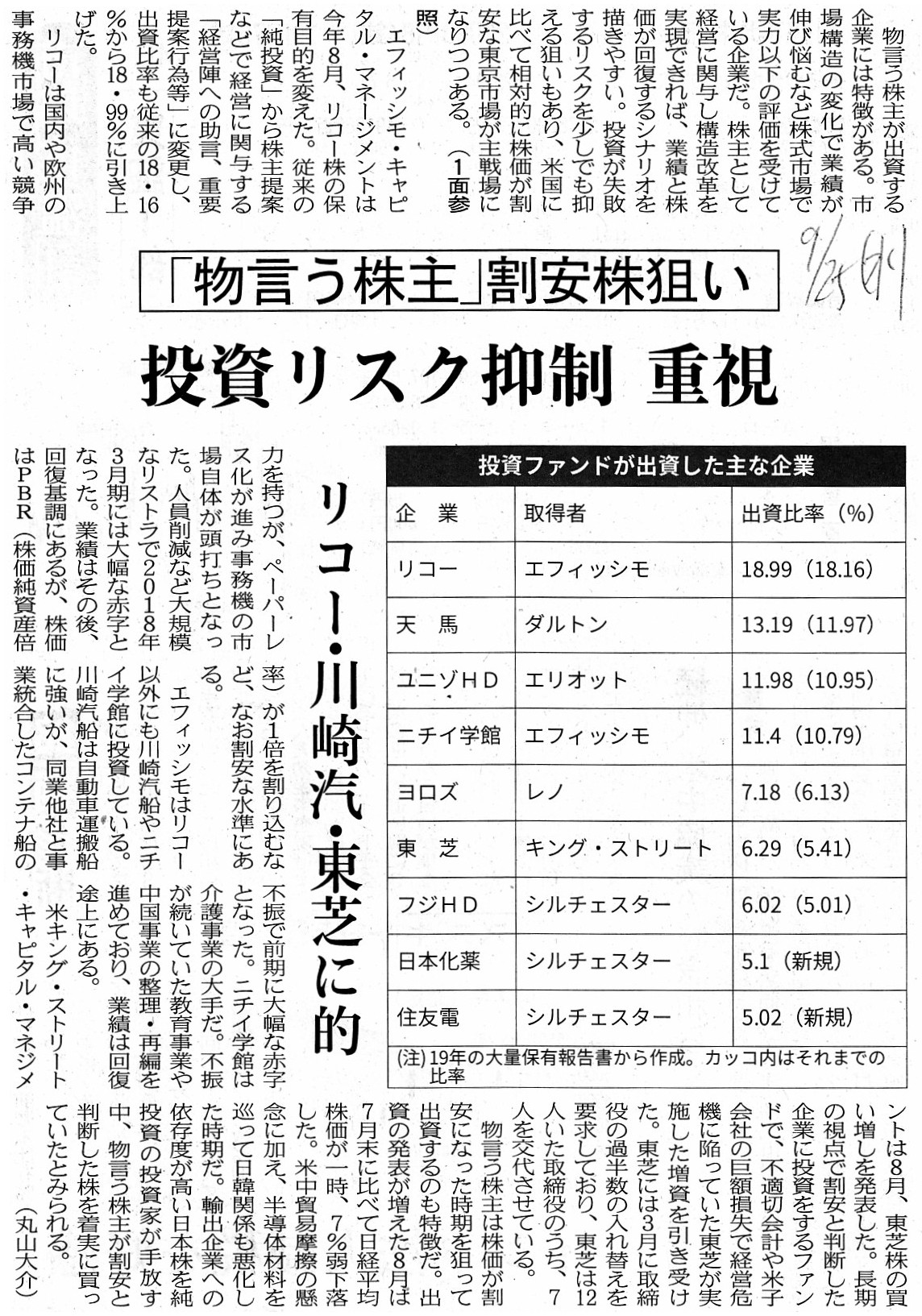

「物言う株主」割安株狙い 投資リスク抑制 重視 リコー・川崎汽・東芝に的

(記事)

2019年9月25日(水)日本経済新聞

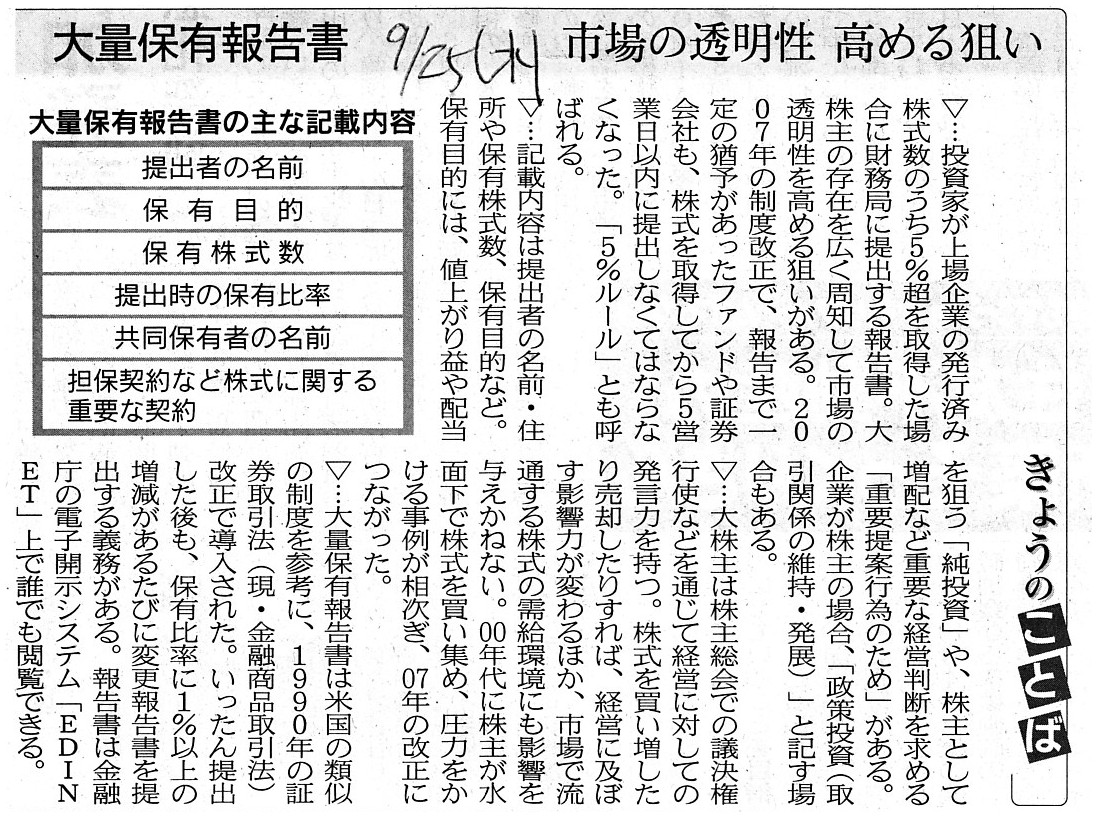

きょうのことば

大量保有報告書 市場の透明性 高める狙い

(記事)

2019年9月19日

すてきナイスグループ株式会社

特設注意市場銘柄の指定および上場契約違約金の徴求に関するお知らせ

ttps://www.suteki-nice.jp/files/2019/09/2019_09_19.pdf

(ウェブサイト上と同じPDFファイル)

2019年9月19日

東京証券取引所

特設注意市場銘柄の指定及び上場契約違約金の徴求:すてきナイスグループ(株)

ttps://www.jpx.co.jp/news/1021/20190919-12.html

(印刷したPDFファイル)

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第4章 流通市場における情報開示

1. 法定継続開示制度

(4) 継続開示の内容

臨時報告書

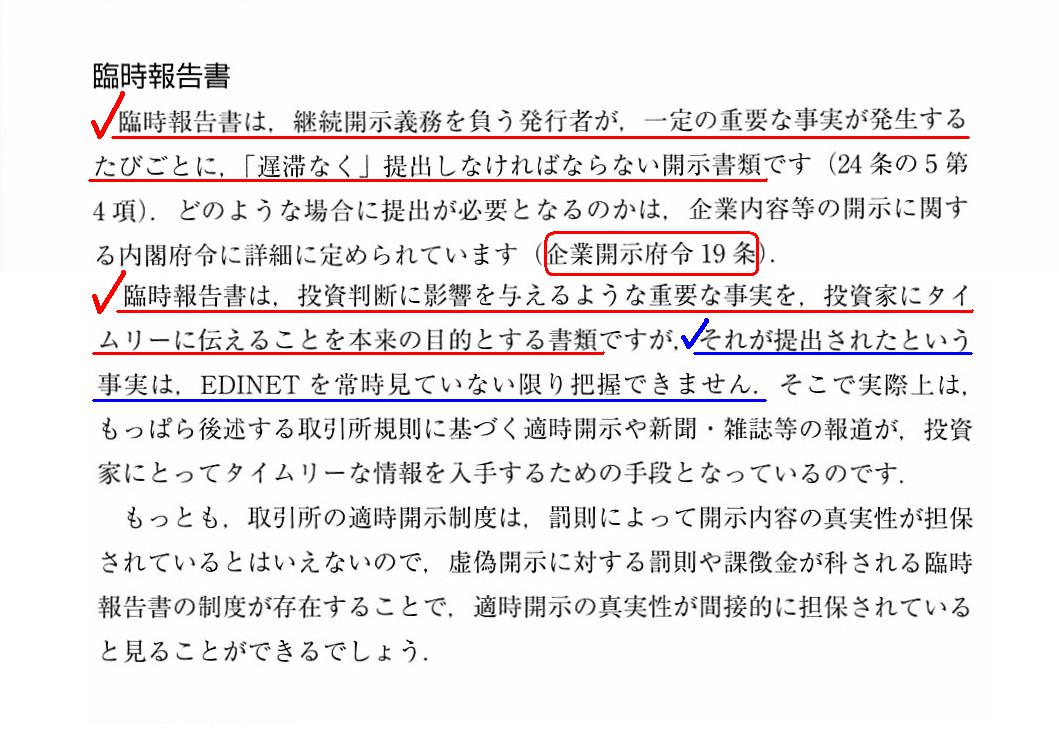

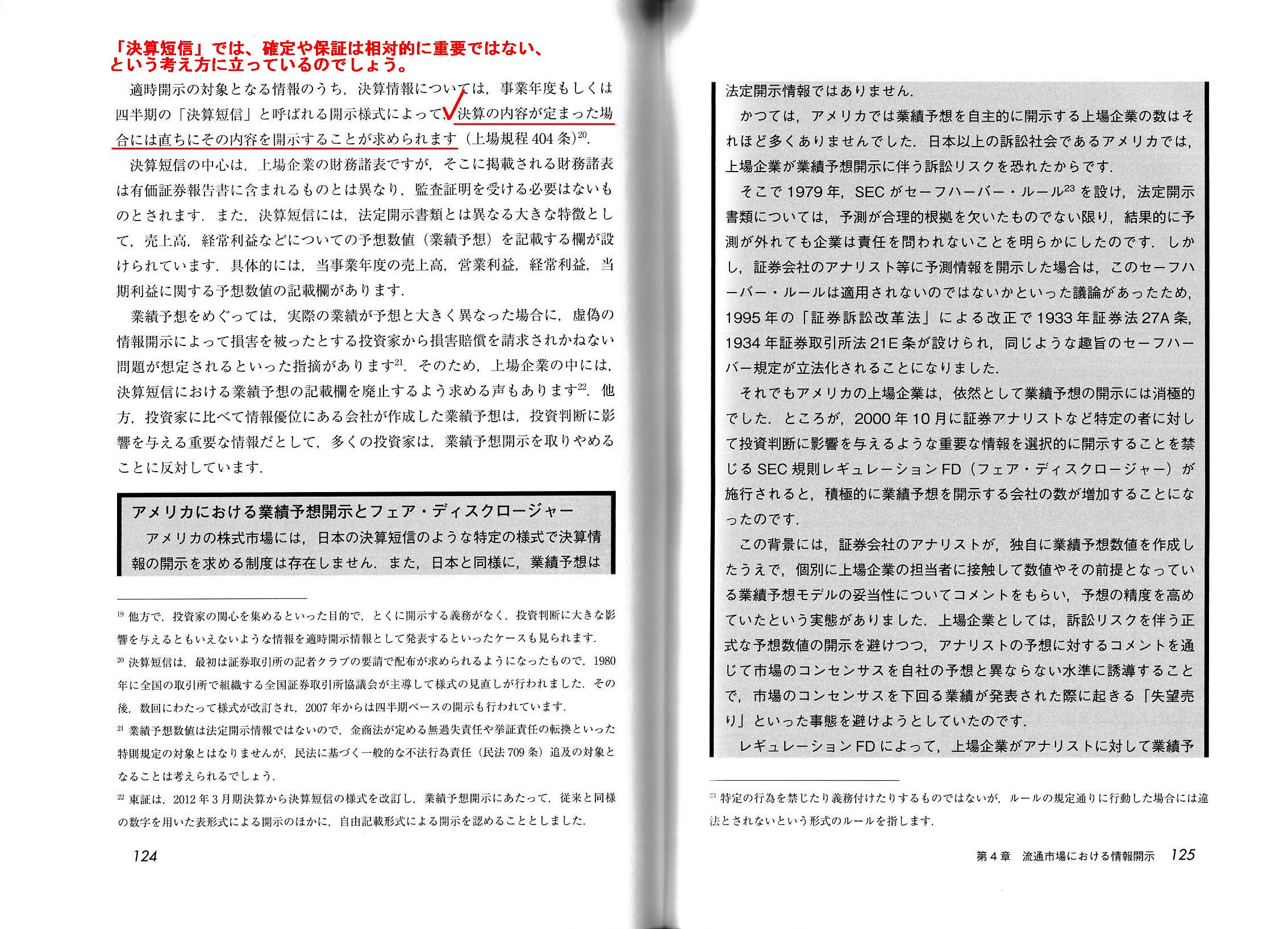

「119~120ページ」

第4章 流通市場における情報開示

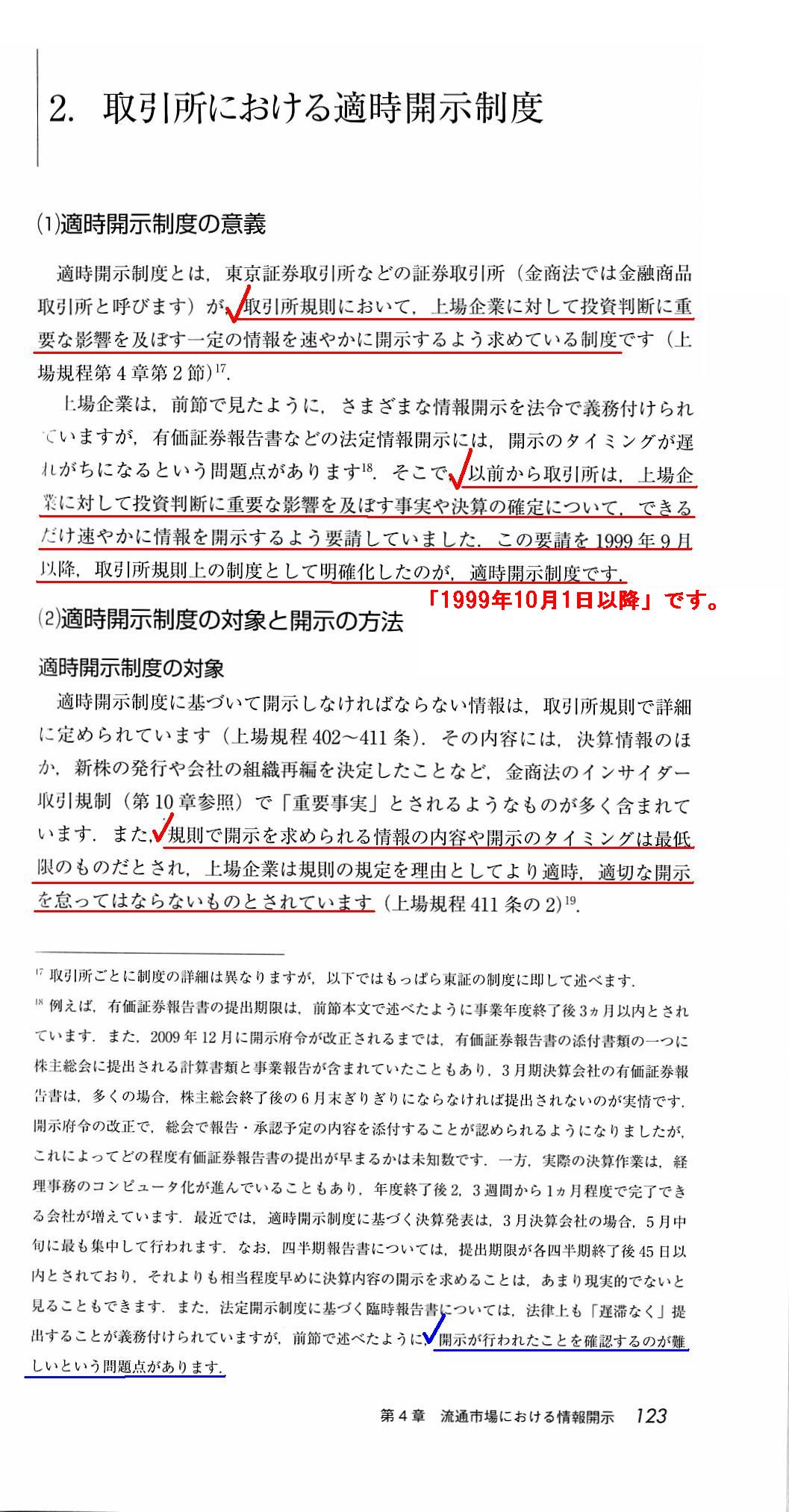

2. 取引所における適時開示制度

(1) 適時開示制度の意義

(2)

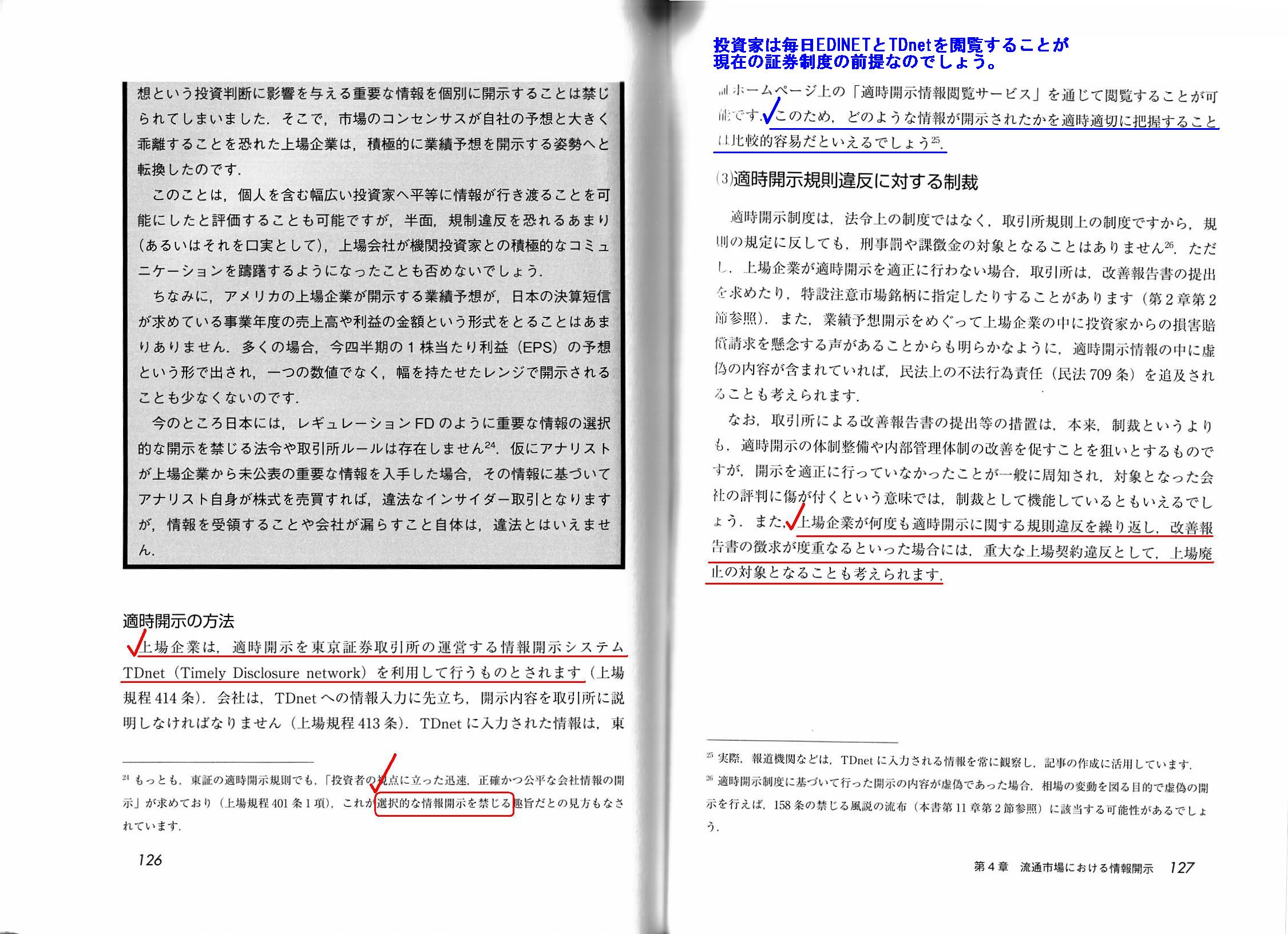

適時開示制度の対象と開示の方法

(3) 適時情報規則違反に対する制裁

「122~123ページ」

「124~125ページ」

「126~127ページ」

有価証券上場規程(東京証券取引所)

(誠実な業務遂行)

第401条

上場会社は、投資者への適時、適切な会社情報の開示が健全な金融商品市場の根幹をなすものであることを十分に認識し、

常に投資者の視点に立った迅速、正確かつ公平な会社情報の開示を徹底するなど、誠実な業務遂行に努めなければならない。

(上場契約違約金)

第509条

当取引所は、次の各号に掲げる場合において、当該上場会社が当取引所の市場に対する株主及び投資者の信頼を毀損したと

当取引所が認めるときは、当該上場会社に対して、上場契約違約金の支払いを求めることができる。

この場合には、当取引所はその旨を公表するものとする。

【コメント】

紹介している記事を題材にして、昨日のコメントに一言だけ追記をします。

昨日のコメントでは、株式会社東芝が土曜日である2019年9月21日にプレスリリース「配当予想の修正に関するお知らせ」を

自社ウェブサイトで発表し、さらに、東京証券取引所の情報閲覧サイトTDnet(適時開示情報閲覧サービス)にも、

同じPDFファイルが開示した、ということを題材にして、上場企業が行うべき情報開示について考察を行ったわけですが、

このことに関連して株式会社東芝はEDINETに法定開示書類(書類名を言えば「臨時報告書」)を提出しているだろうか

(株式会社東芝は臨時報告書を提出しなければならないはずだ)、と思いました。

結論を先に言いますと、このことに関連して株式会社東芝は臨時報告書を提出していません。

「提出者/発行者/ファンド」を「東芝」とし、「書類種別」は全てにチェックを入れ、

「提出期間」を「過去1か月」にしてEDINETを検索した結果です↓。

「EDINETの検索結果」

金融商品取引法の教科書をスキャンして紹介していますが、臨時報告書の定義を引用しますと次のようになります。>臨時報告書は、継続開示義務を負う発行者が、一定の重要な事実が発生するたびごとに、

>「遅滞なく」提出しなければならない開示書類です

どのような場合に臨時報告書の提出が必要になるのかは、「企業内容等の開示に関する内閣府令」に詳細に定められています。

「企業内容等の開示に関する内閣府令」の第十九条(臨時報告書の記載内容等)に詳細な規定があるわけですが、

第十九条だけでも長文ですので引用は控えますが、

「企業内容等の開示に関する内閣府令」というキーワードで検索をすれば、「e-Gov法令検索」ですぐに条文を読むことができます。

「企業内容等の開示に関する内閣府令」の第十九条は長文なのですが、ざっと読みますと、

確かに「企業が配当金額について決定した場合は臨時報告書を提出しなければならない。」という旨の規定はないようです。

条文解釈としては、配当金額を決定しても東芝は臨時報告書を提出する法令上の義務はない、という解釈になるでしょう。

しかし、例えば、「第十九条第二項第九号第二号の細分」には、「提出会社の株主総会において決議事項が決議された場合」には

企業は臨時報告書を提出しなければならない、という旨の規定があります。

上場企業は6月下旬の株主総会の開催後、株主総会決議に関する臨時報告書を提出していますが、

その臨時報告書はこの「第十九条第二項第九号第二号の細分」が根拠条文となっているのです。

配当金額の決定については、通常は会社は株主総会で決議をする(したがって、臨時報告書にその旨記載される)わけなのですが、

東芝は定款の定めにより取締役会で決議をすることになっています(つまり、東芝は株主総会で配当金額について決議はしない)。

そうしますと、配当金額の決定に関する決議事項が、他の会社全般の場合とは異なり、東芝の臨時報告書に記載される場面がない、

ということになってしまうわけです(市場の投資家は、東芝において決定された配当金額を知る手段がない、ということになる)。

会社に対し「重要提案行為」を行うつもりは全くなく「純投資」のみを目的としている心穏やかな投資家であっても、

「配当金額が決定したのであれば速やかに開示をして欲しい。」と思うことでしょう。

いくら「物言わぬ株主」でも、「決定された配当金額はいくらなのですか?」とは会社に尋ねることでしょう。

定款の定めにより取締役会で配当金額の決定を決議をすることになっている会社の場合は、市場の投資家は、

有価証券報告書を見ても臨時報告書を閲覧しても会社が支払う配当金額が分からない、ということになると思います。

8月中旬までに提出される第1四半期報告書を見て初めて、利益剰余金の減少額から先般に会社が支払った配当金額が分かる、

ということになると思います(もしくは、当該第1四半期の株主資本等変動計算書に配当金額が記載されるかもしれませんが)。

いずれにせよ、理論的には、東芝は配当金額を取締役会で決議したならば、その旨の臨時報告書を提出するべきなのです。

(予想値の修正等)

第405条 2

上場会社は、当該上場会社の剰余金の配当について予想値を算出した場合は、直ちにその内容を開示しなければならない。

配当金額の決定に関して、株式会社東芝が証券取引所における適時開示制度に基づく適時開示情報は開示したにもかかわらず

金融商品取引法に基づく臨時報告書は提出しなかったから書くわけではないのですが、

証券取引所における適時開示制度に基づく適時開示情報の対象範囲(開示事由)は

金融商品取引法に基づく臨時報告書の対象範囲(開示事由)よりも広範であるように思います。

有価証券上場規程の条文上も、次の規定があることにより、適時開示情報は開示範囲が広範であることを意味していると思います。

(適時適切な会社情報の開示の実践)

第411条の2

この節の規定は会社情報の適時開示等について上場会社が遵守すべき最低限の要件、方法等を定めたものであり、

上場会社は、同節の規定を理由としてより適時、適切な会社情報の開示を怠ってはならない。

金融商品取引法に基づく臨時報告書はどちらかと言うと「確定した情報」の発信に重きが置かれているのに対し、

証券取引所における適時開示制度に基づく適時開示情報はどちらかと言うと「投資家による『将来の業績予想』に資する情報」

の発信に重きが置かれているように私は感じます。

「投資家の投資判断に資するため。」という一点において両者の情報発信の意義・目的に差異はないわけですが、

「予想」や「見込み」に過ぎない情報の発信は金融商品取引法に基づく臨時報告書では求められていないように私は思います。

それから、大量保有報告書に関してですが、投資家は大量保有者となった日から5「営業日」以内に大量保有報告書を提出するよう

金融商品取引法が義務付けているということは、財務局に法定開示書類が提出されるのは「営業日」である、ということを

金融商品取引法は前提としている、という言い方ができるのではないかと思いました。

たとえ証券投資を専業としている人であっても365日24時間情報を閲覧し続けることは不可能なので、現行の証券制度では、

個人投資家ではなく、例えば3交代制で証券投資業務に従事できる機関投資家を前提としているところがあるのかもしれないな、

と私は思ったりもするのですが、法定開示書類の提出だけは平日の9時から17時までというのは制度上の前提と齟齬するはずです。

Toshiba had to submit an exraordinary report to EDINET "without delay" (if possible, on September 21st, 2019).

東芝は臨時報告書をEDINETに「遅滞なく」提出しなければならなかったのです(可能ならば2019年9月21日に)。

Items stated in an extraordinary report on the Financial Instruments and

Exchange Act

are fewer than those in timely dislosure information on the

Securities Listing Regulations.

In other words, a scope of an extraordinary

report is narrower than that of timely disclosure information.

金融商品取引法上の臨時報告書の記載事項は、有価証券上場規程上の適時開示情報の記載事項よりも少ないのです。

他の言い方をすれば、臨時報告書の対象範囲は適時開示情報の対象範囲よりも狭いのです。

A "listing agreement violation penalty" is no more than damages for a breach

of a contract on civil affairs,

therefore, a "listing agreement violation

penalty" doesn't correspond to a "double jeopardy" on law.

「上場契約違約金」は民事上の違約金に過ぎません。

したがって、「上場契約違約金」は法律上は「二重処罰」に該当しないのです。

In theory, it is not an issuer itself but a director of an issuer

that

should pay a "listing agreement violation penalty" to the Stock Exchange.

理論的には、証券取引所に「上場契約違約金」を支払うべきなのは、発行者自身ではなく、発行者の取締役なのです。

,235LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}