2019年9月22日(日)

「本日2019年9月22日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. September 22nd, 2019), 0 legal disclosure document has

been submitted to EDINET in total.

本日(すなわち、2019年9月22日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計278日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

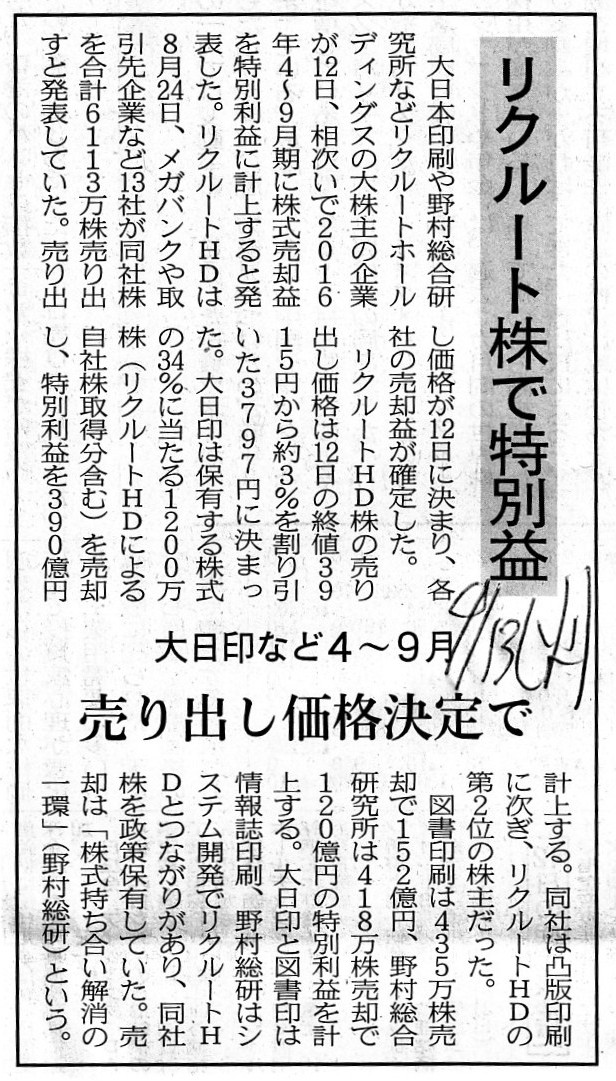

2016年9月13日(火)日本経済新聞

リクルート株で特別益 大日印など4〜9月 売り出し価格決定で

(記事)

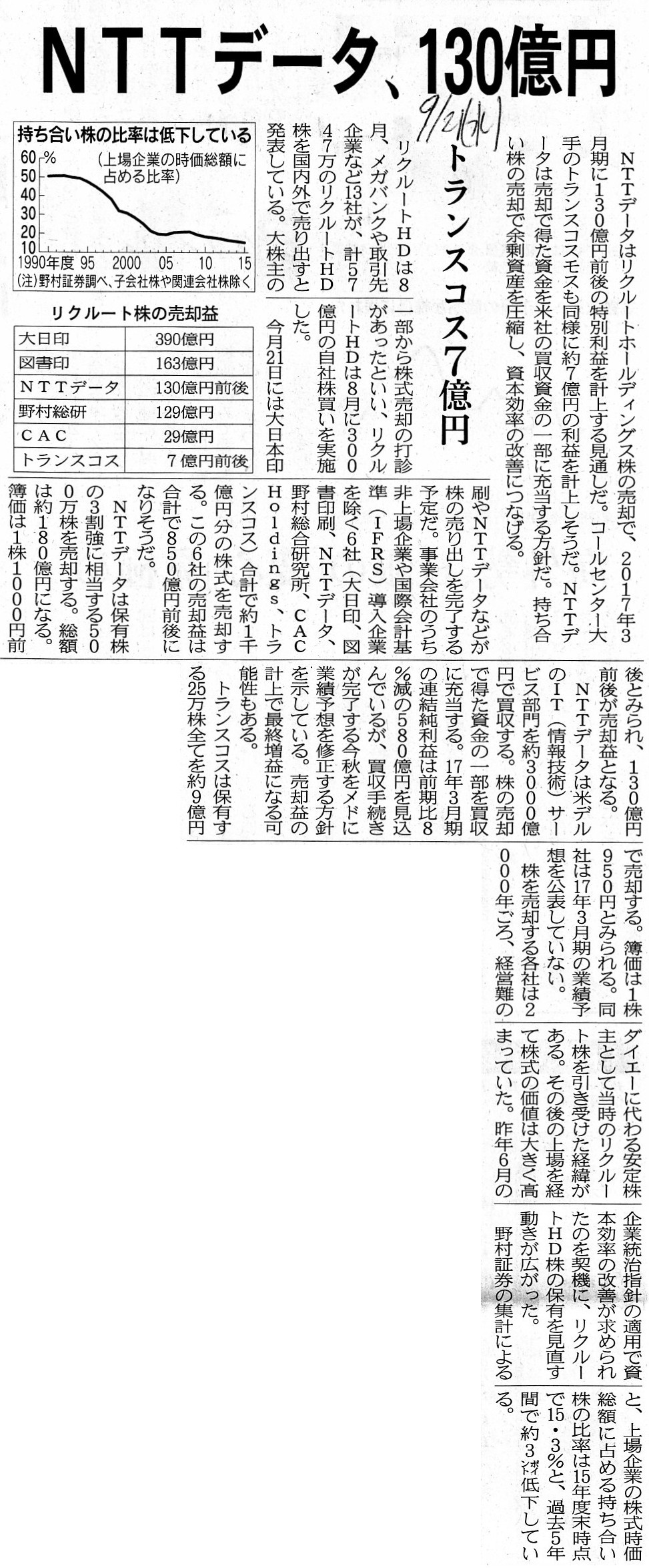

2016年9月14日(水)日本経済新聞

主要企業の今年度計上益見通し 証券3社が下方修正 円高など反映

(記事)

2016年9月21日(水)日本経済新聞

リクルート株売却で特別益 今期 NTTデータ、130億円 トランスコスモス7億円

(記事)

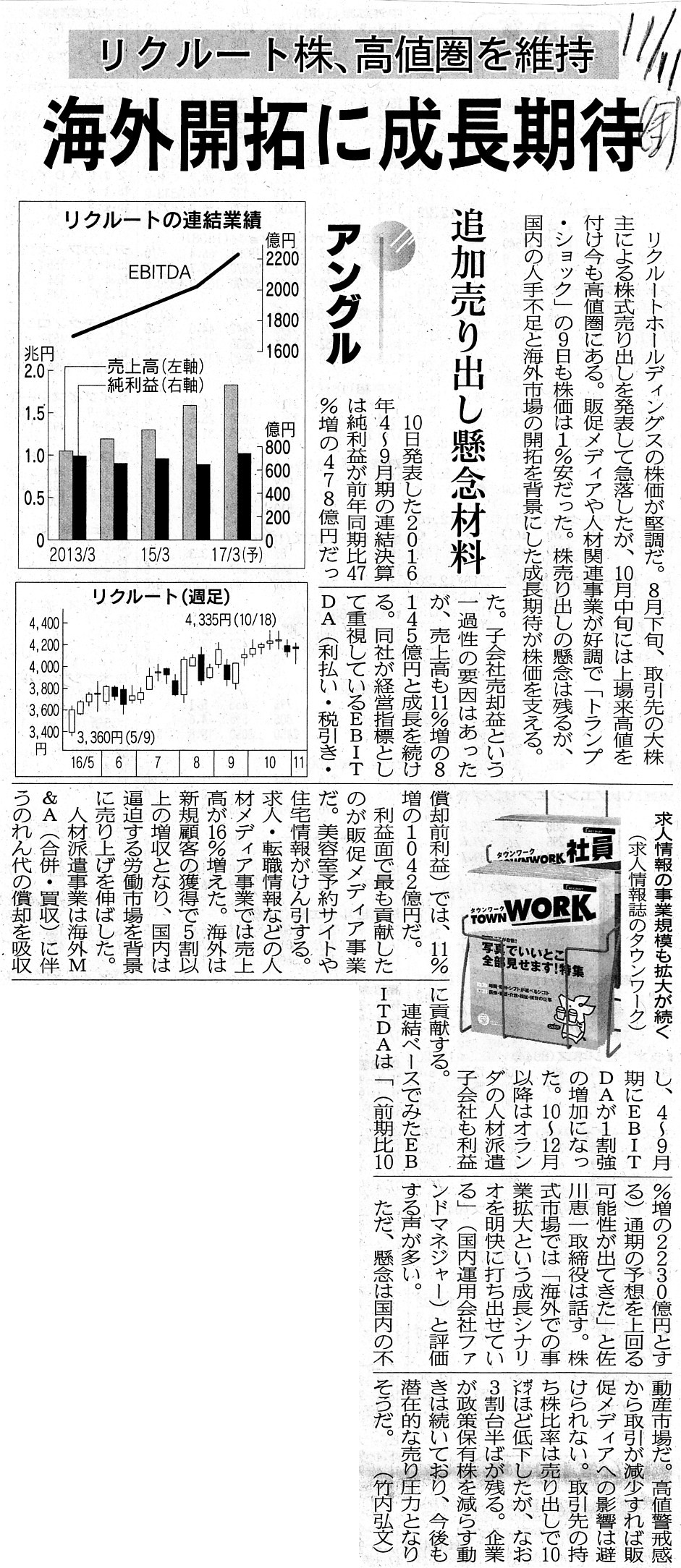

2016年11月11日(金)日本経済新聞

リクルート株、高値圏を維持 海外開拓に成長期待 追加売り出し懸念材料

(記事)

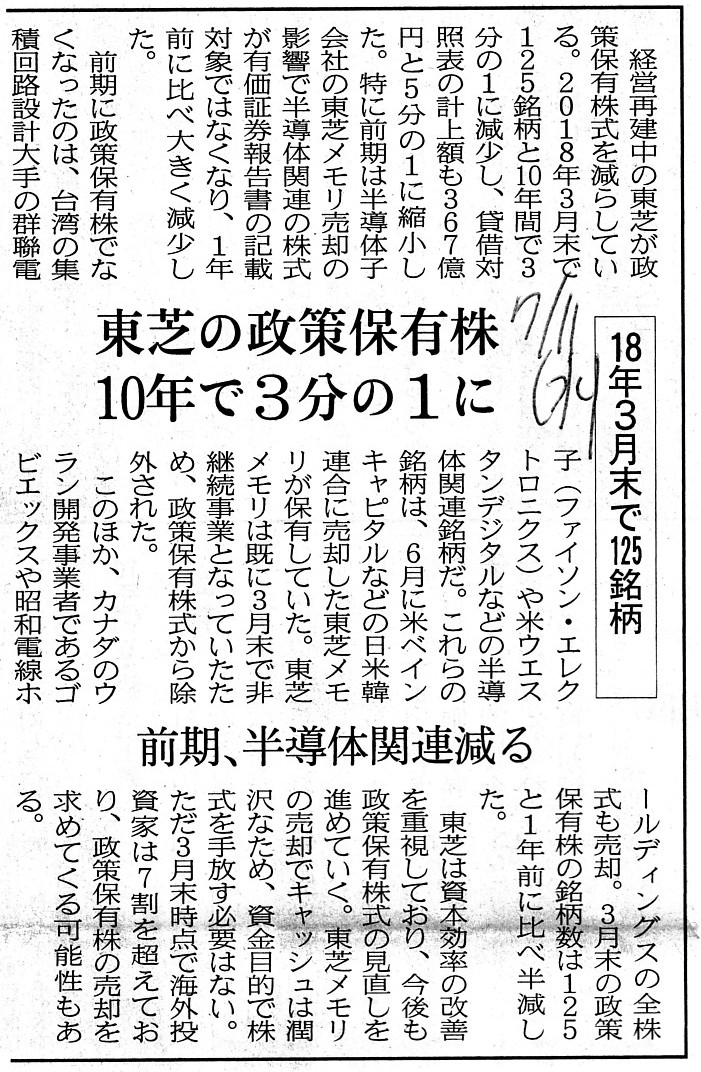

2018年7月11日(水)日本経済新聞

東芝の政策保有株 10年で3分の1に 18年3月末で125銘柄 前期、半導体関連減る

(記事)

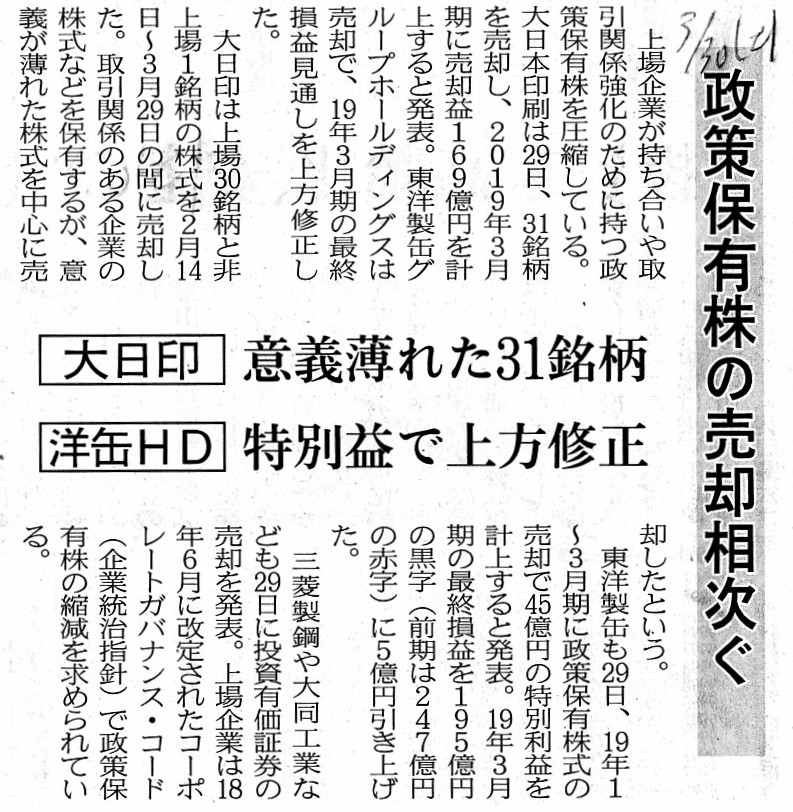

2019年3月30日(土)日本経済新聞

政策保有株の売却相次ぐ 大日印 意義薄れた31銘柄 洋缶HD 特別益で上方修正

(記事)

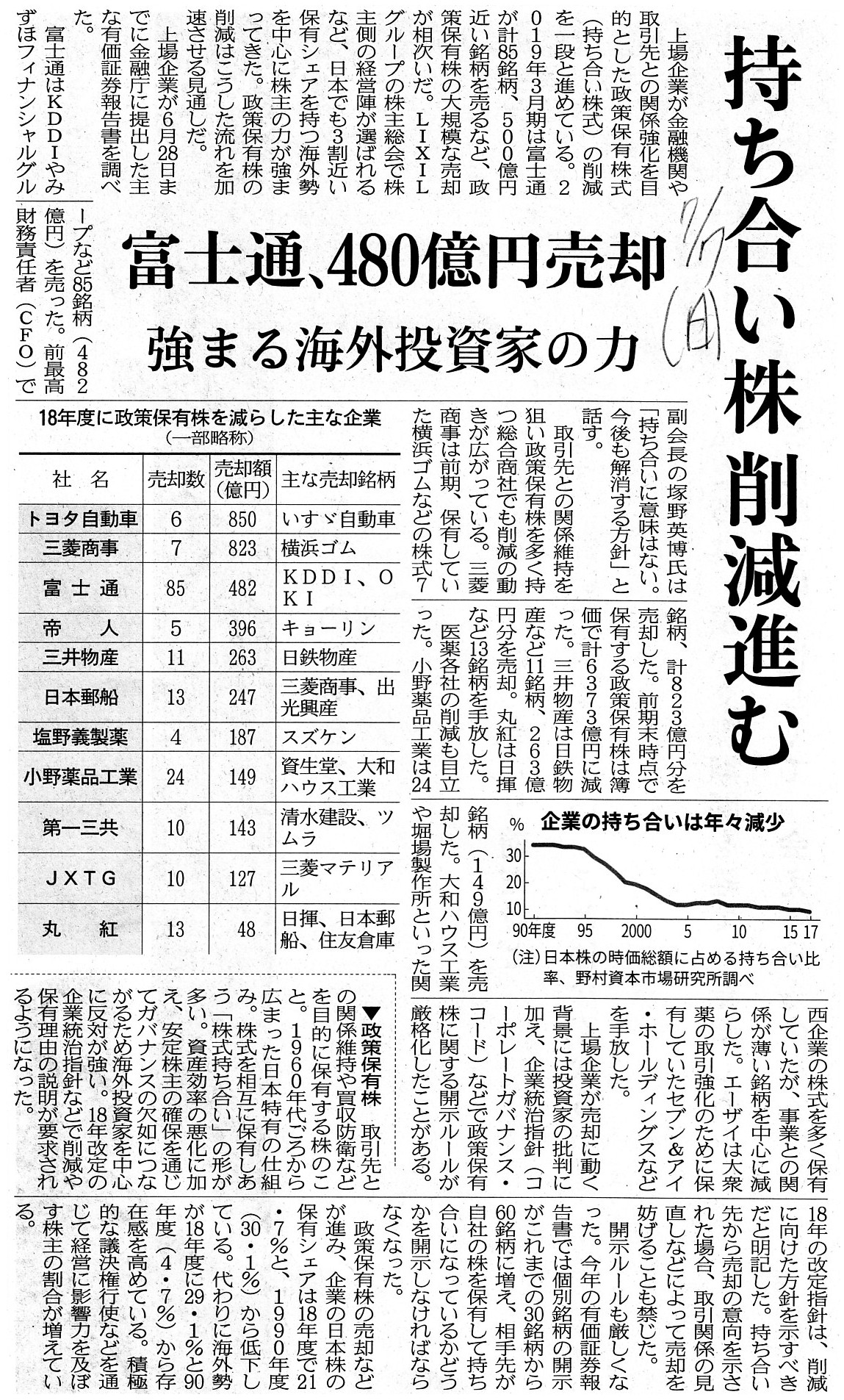

2019年7月7日(日)日本経済新聞

持ち合い株 削減進む 富士通、480億円売却 強まる海外投資家の力

(記事)

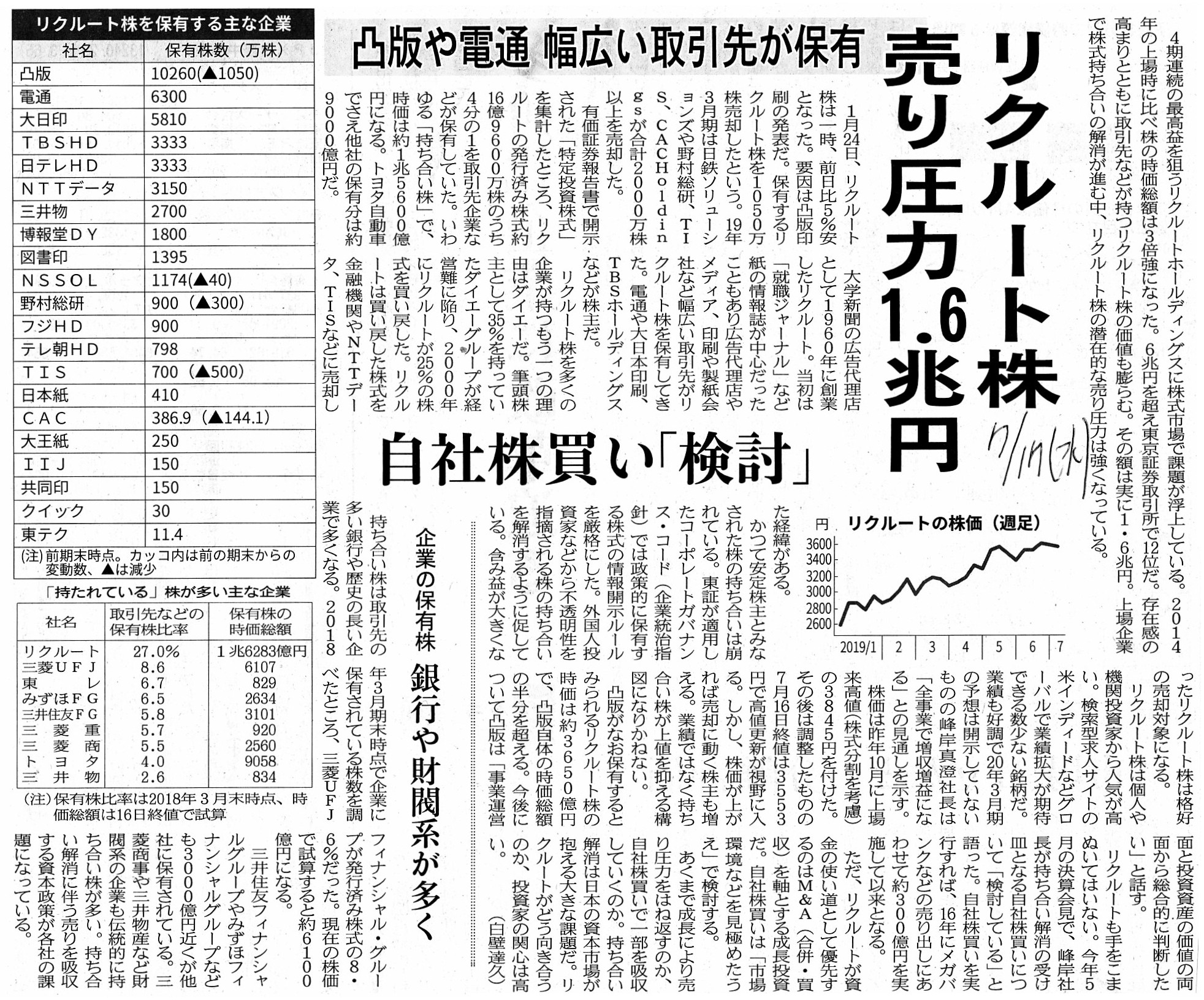

2019年7月17日(水)日本経済新聞

リクルート株 売り圧力1.6兆円 凸版や電通

幅広い取引先が保有 自社株買い「検討」

企業の保有株 銀行や財閥系が多く

(記事)

2019年7月25日(木)日本経済新聞

持ち合い 住友不の我が道 統治指針に逆行、「事業に有益」 投資家は冷めた目

(記事)

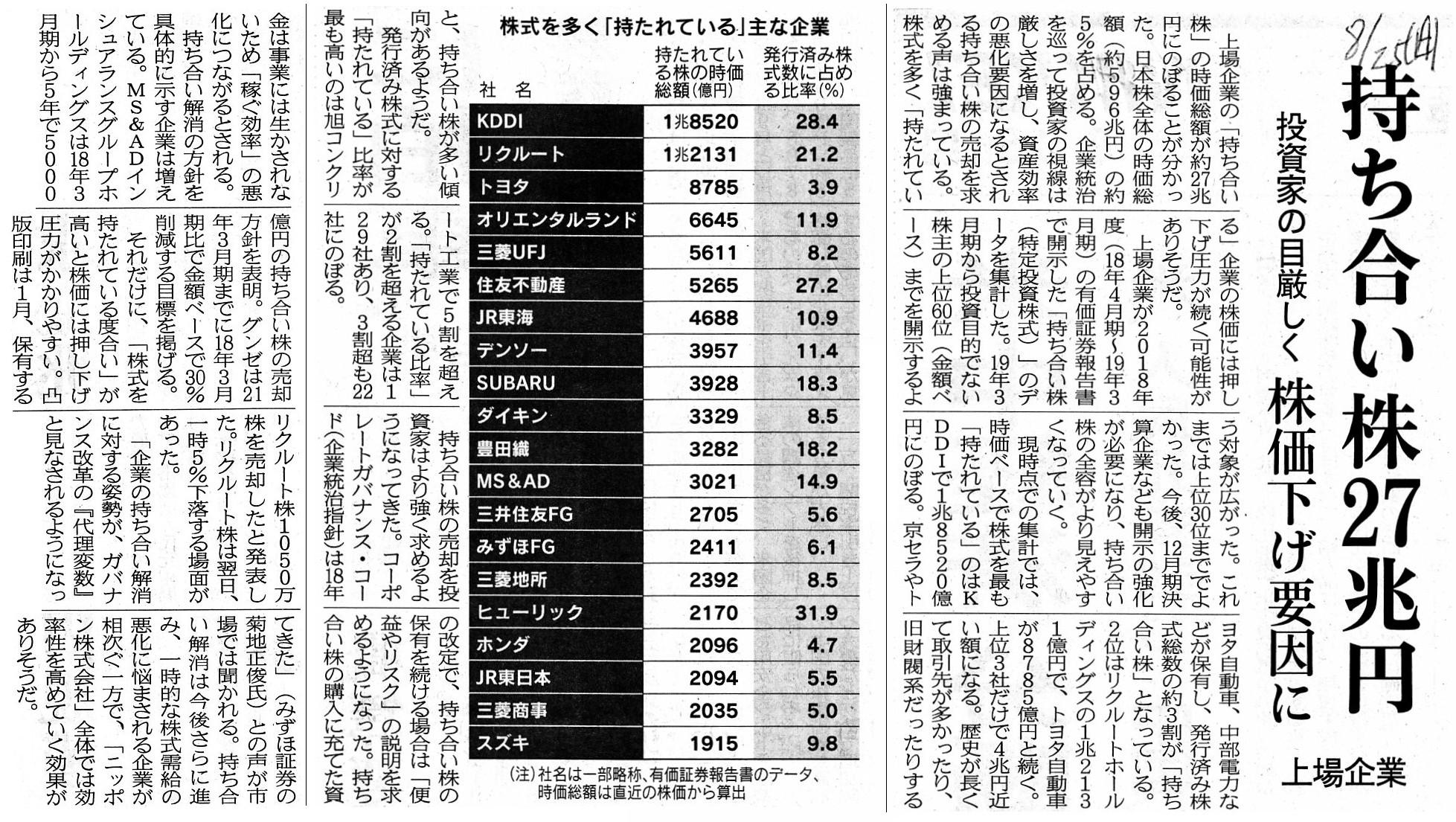

2019年8月25日(日)日本経済新聞

持ち合い株27兆円 投資家の目厳しく 株価下げ要因に 上場企業

(記事)

2019年8月29日(木)日本経済新聞

リクルート株

13社が売却 最大4000億円 持ち合い解消加速

売却益が業績押し上げ 電通、280億円単独計上へ

(記事)

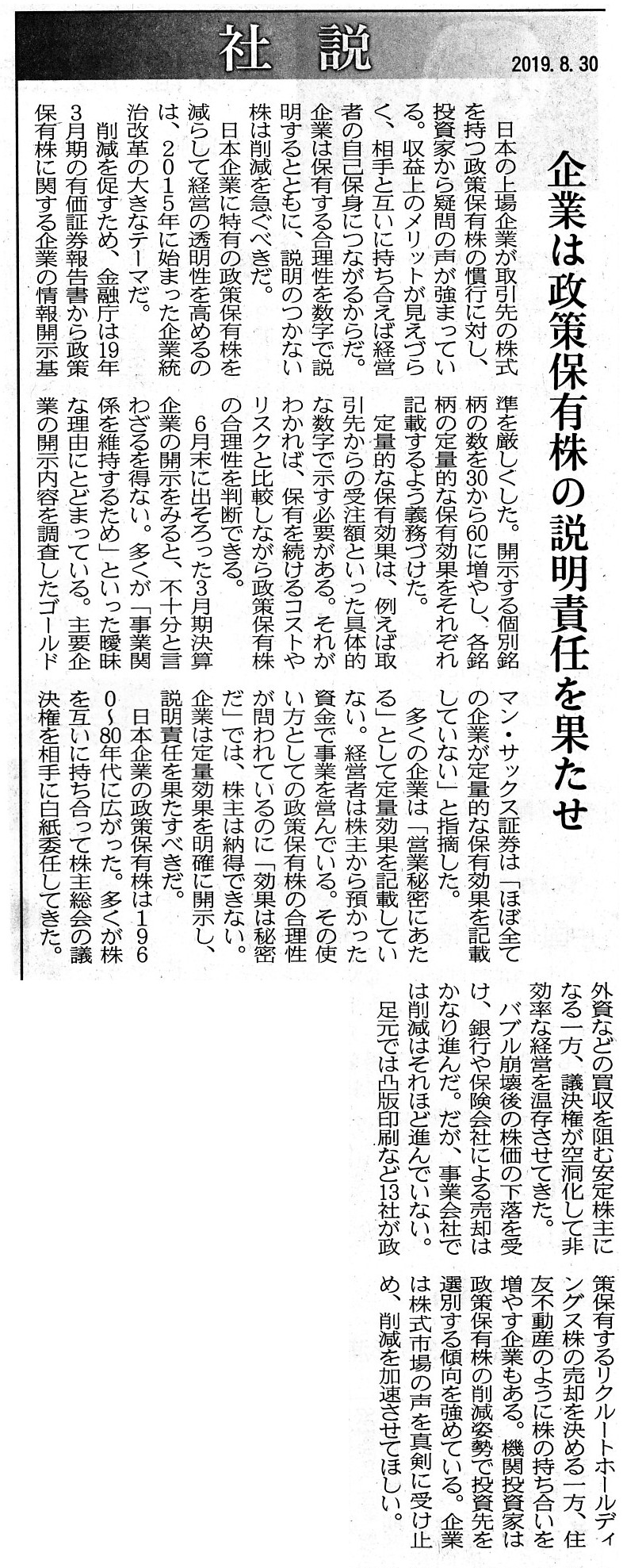

2019年8月30日(金)日本経済新聞 社説

企業は政策保有株の説明責任を果たせ

(記事)

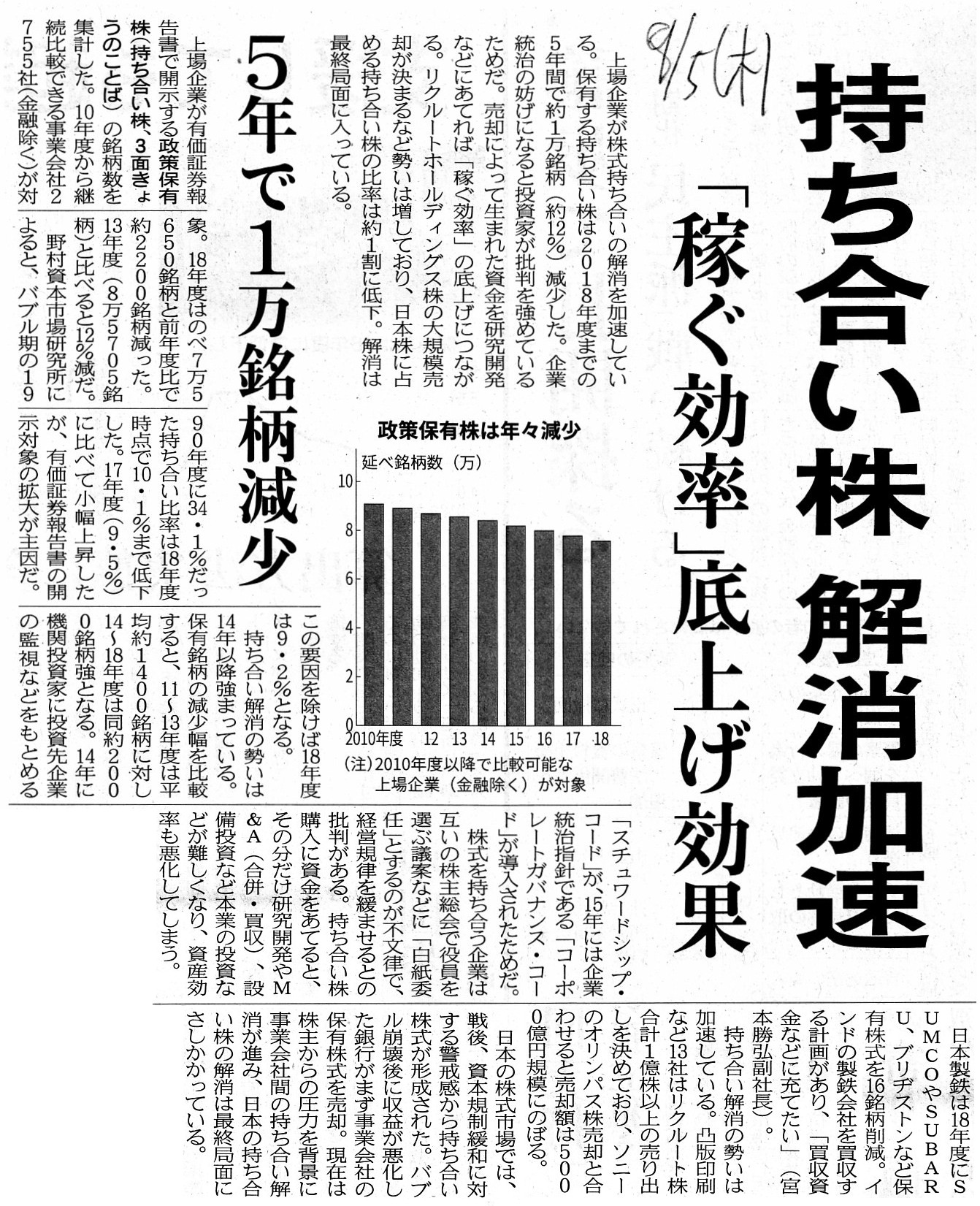

2019年9月5日(木)日本経済新聞

持ち合い株 解消加速 「稼ぐ効率」底上げ効果 5年で1万銘柄減少

(記事)

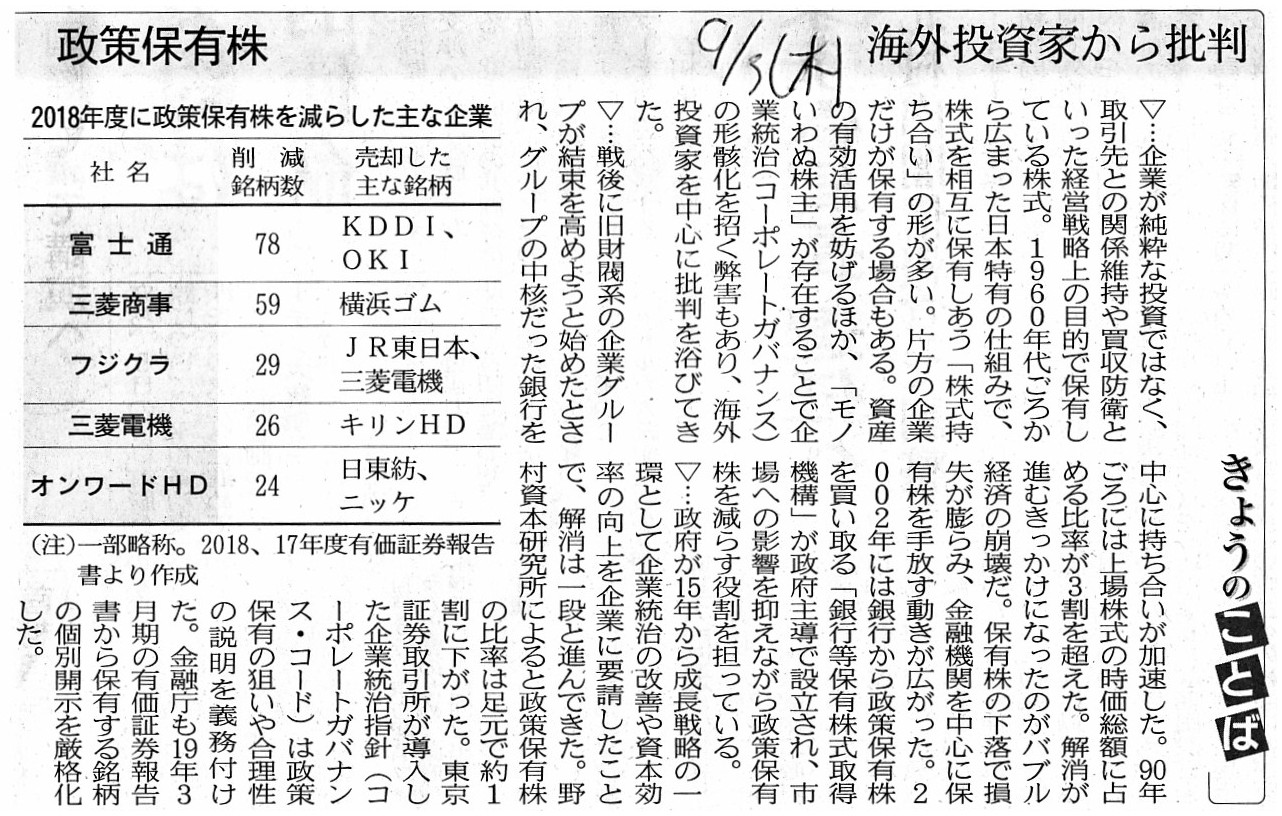

2019年9月5日(木)日本経済新聞

きょうのことば

政策保有株 海外投資家から批判

(記事)

2019年9月6日(金)日本経済新聞

27兆円の行方 上

持ち合い株 見えぬ意義 金融庁開示強化で売却本格化も・・・ 「物言わぬ株主」

保有効果示さず

(記事)

2019年9月7日(土)日本経済新聞

27兆円の行方 下

地縁や血縁、関係切れず 提携目的

新たな持ち合いも 価値向上の説明必須に

(記事)

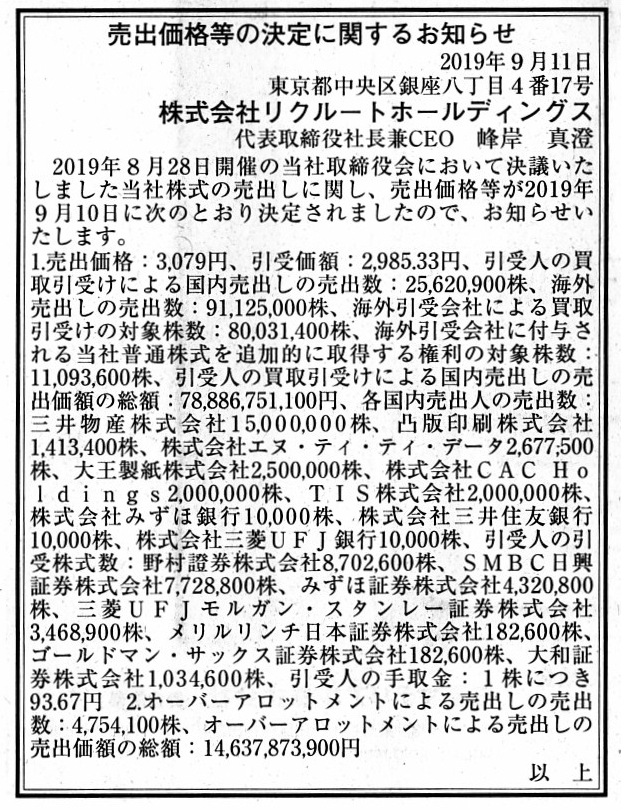

2019年9月11日(水)日本経済新聞 公告

売出価格の決定に関するお知らせ

株式会社リクルートホールディングス

(記事)

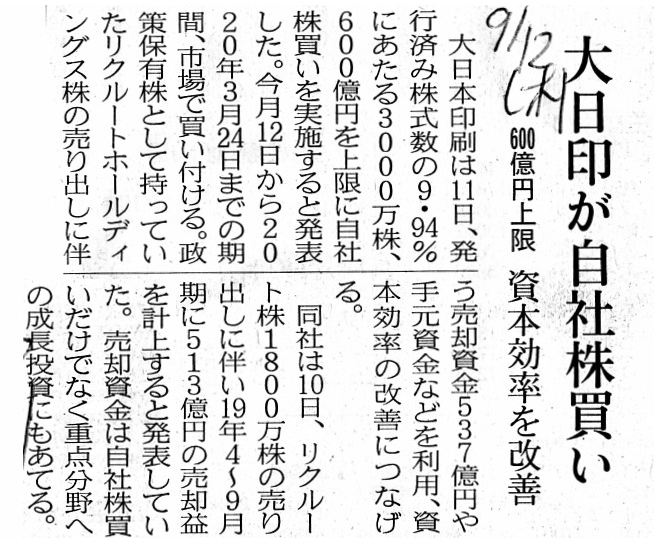

2019年9月12日(木)日本経済新聞

大日印が自社株買い 600億円上限 資本効率を改善

(記事)

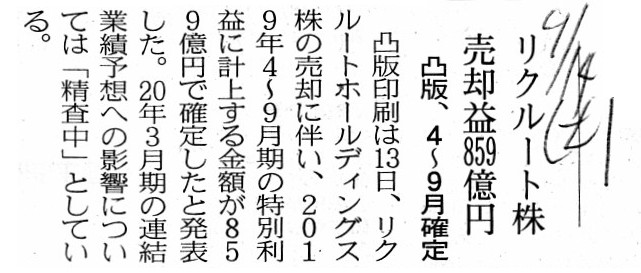

2019年9月14日(土)日本経済新聞

リクルート株 売却益859億円 凸版、4〜9月確定

(記事)

2019年8月28日

株式会社リクルートホールディングス

株式売出しに関するお知らせ

ttps://recruit-holdings.co.jp/ir/ir_news/upload/20190828_02_jp.pdf

(ウェブサイト上と同じPDFファイル)

2019年8月28日

株式会社リクルートホールディングス

自己株式取得に係る事項の決定に関するお知らせ(会社法第165条第2項の規定による定款の定めに基づく自己株式の取得)

ttps://recruit-holdings.co.jp/ir/ir_news/upload/20190828_01_jp.pdf

(ウェブサイト上と同じPDFファイル)

2019年9月10日

株式会社リクルートホールディングス

売出価格等の決定に関するお知らせ

ttps://recruit-holdings.co.jp/ir/ir_news/upload/20190910_01_jp.pdf

(ウェブサイト上と同じPDFファイル)

2019年9月10日

株式会社リクルートホールディングス

(開示事項の経過)自己株式取得に係る事項の決定に関するお知らせ

(会社法第165条第2項の規定による定款の定めに基づく自己株式の取得)

ttps://recruit-holdings.co.jp/ir/ir_news/upload/20190910_02_jp.pdf

(ウェブサイト上と同じPDFファイル)

2019年9月13日

株式会社リクルートホールディングス

売出株式数の確定に関するお知らせ

ttps://recruit-holdings.co.jp/ir/ir_news/upload/20190913_01_jp.pdf

(ウェブサイト上と同じPDFファイル)

2019年6月20日

株式会社リクルートホールディングス

2019年3月期有価証券報告書

ttps://recruit-holdings.co.jp/ir/library/upload/report_201903Q4_sr_jp.pdf

(ウェブサイト上と同じPDFファイル)

2019年8月9日

株式会社リクルートホールディングス

2020年3月期第1四半期四半期報告書

ttps://recruit-holdings.co.jp/ir/library/upload/report_20203Q1_sr_jp.pdf

(ウェブサイト上と同じPDFファイル)

Concerning a "secondary distribution" this time, Recruit Holdings Co.,

Ltd.

has not sumbitted a "securities registration statement."

このたびの「売出し」に関して、株式会社リクルートホールディングスは「有価証券届出書」を提出していません。

(参考)

2019年8月28日に株式会社リクルートホールディングスが発表したプレスリリース「株式売出しに関するお知らせ」には、

株式の売出しが行われる経緯について次のように書かれています。

>当社は、本日開催の取締役会において、当社普通株式121,500,000株(オーバーアロットメントによる売出しが上限まで

>行われた場合の売出株式数であり、2019年8月28日時点の発行済株式総数の約7.16%)の売出し(以下、「本売出し」という。)

>に関し、下記の通り決議しましたので、お知らせします。

>今般、当社は、複数の当社株主が長期的に保有している当社普通株式を売却したい旨の意向を確認しました。

>また、従来より当社は、資本市場において、当社株主による当社株式の潜在的な市場売却の可能性が

>当社株式の適切な価格形成に与える影響について懸念されていることを認識しています。

>本売出しは、2016年に実施した株式売出しと同様に、当社株式の円滑な売却の機会を設定することで、

>当社株式の売却意向を有する当社株主13社による市場売却の可能性にかかる懸念に対処することを企図するものです。

>本売出しを通じて、より多くの皆様に、当社の長期的な戦略をご支援頂けることを期待しています。

>なお、当社は、本日開催の取締役会において、株主還元の向上を図ることを目的とし、

>本売出しの受渡期日の翌営業日から800億円及び30,000,000株を上限とする自己株式取得を実施することを決議しました。

>自己株式の取得に関しては、本日公表の「自己株式取得に係る事項の決定に関するお知らせ」をご参照ください。

Formerly, the old Securities and Exchange Act provided

that securities

companies must not own any listed shares in any case, I suppose.

かつて、旧証券取引法では、いかなる場合であれ証券会社は上場株式を一切所有してはならない、と定められていたと思います。

The reason why a recording of a profit on a sale of the shares gets firm as

soon as the selling price is determined is

that a securities company makes

the "firm commitment underwriting."

売り出し価格が決定すると同時にリクルート株の売却益計上が確定した理由は、

証券会社が「買取引受」を行っているからなのです。

According to a logic and a reasoning, probably in the early

1970's,

it is as soon as the provision that securities companies must not own

any listed shares in any case was deleted

that a removal of prohibition of

the "firm commitment underwriting" by a securities company was made, I

suppose.

Oops, or rather, it is exactly on October 1st, 1999 that the

provision that securities companies must not own

any listed shares in any

case was deleted and that a removal of prohibition of the "firm commitment

underwriting"

by a securities company was made.

理詰めで考えて推論していくと、おそらく1970年代の前半のことになるでしょうが、

証券会社による「買取引受」が解禁されたのは、

いかなる場合であれ証券会社は上場株式を一切所有してはならないという定めが削除されたのと同時だったのだと思います。

失礼しました。正確に言いますと、証券会社による「買取引受」が解禁されたのは、そして、いかなる場合であれ証券会社は

上場株式を一切所有してはならないという定めが削除されたのは、まさに1999年10月1日のことでした。

Selling shares requires a person buying them.

株式を売るためには、その株式を買う人が必要です。

I understand that those securities regulations on a holding of a listed share

before 1999

were treated as if they hadn't existed in those days.

1999年以前の上場株式の保有に関するあの証券規制はなかったことになっていると聞いている。

How about a new service "Kabumochi-ya" in Japanese,

who specializes in

holding a share by request for the purpose of being a "white knight" in a

peacetime.

A listed company pays to the person a fee, in addition to a

regular dividend,

in token of its thanks for being a "shark repellent" in a

peacetime.

To be frank, a listed company can buy a voting right to it itself

by means of this service.

Those who can perform this new service are, for

examle,

what you call a "fund" who have enough cash but is lacking in a

promising investment for the time being.

日本語になりますが「株持屋」という新しいサービスはどうでしょうか。

「株持屋」というのは、平時から「ホワイトナイト」となるために依頼されて株式を保有することを専門とする者のことです。

上場会社は、平時から「サメよけ」となってくれた謝礼として、通常の配当金に加え、手数料をその人物に支払うわけです。

あからさまに言えば、このサービスを用いることで、上場会社は自社自身に対する議決権を買うことができるのです。

この新しいサービスを実行することができるのは、例えば、

現金は十分にあるのだが現在のところ将来有望な投資案件がないいわゆる「ファンド」です。

On the traditional securities system before October, 1999,

a re-listing of

an issuer after a delisting of the issuer means a reset of a share price in the

market.

1999年10月以前の伝統的な証券制度では、

ある発行者が上場廃止後に再上場をすることは市場での株価をリセットすることを意味するのです。

2019年5月14日

株式会社リクルートホールディングス

資本準備金の額の減少及び資本金の額の増額に関するお知らせ

ttps://recruit-holdings.co.jp/ir/ir_news/upload/news20190514_02_jp.pdf

(ウェブサイト上と同じPDFファイル)

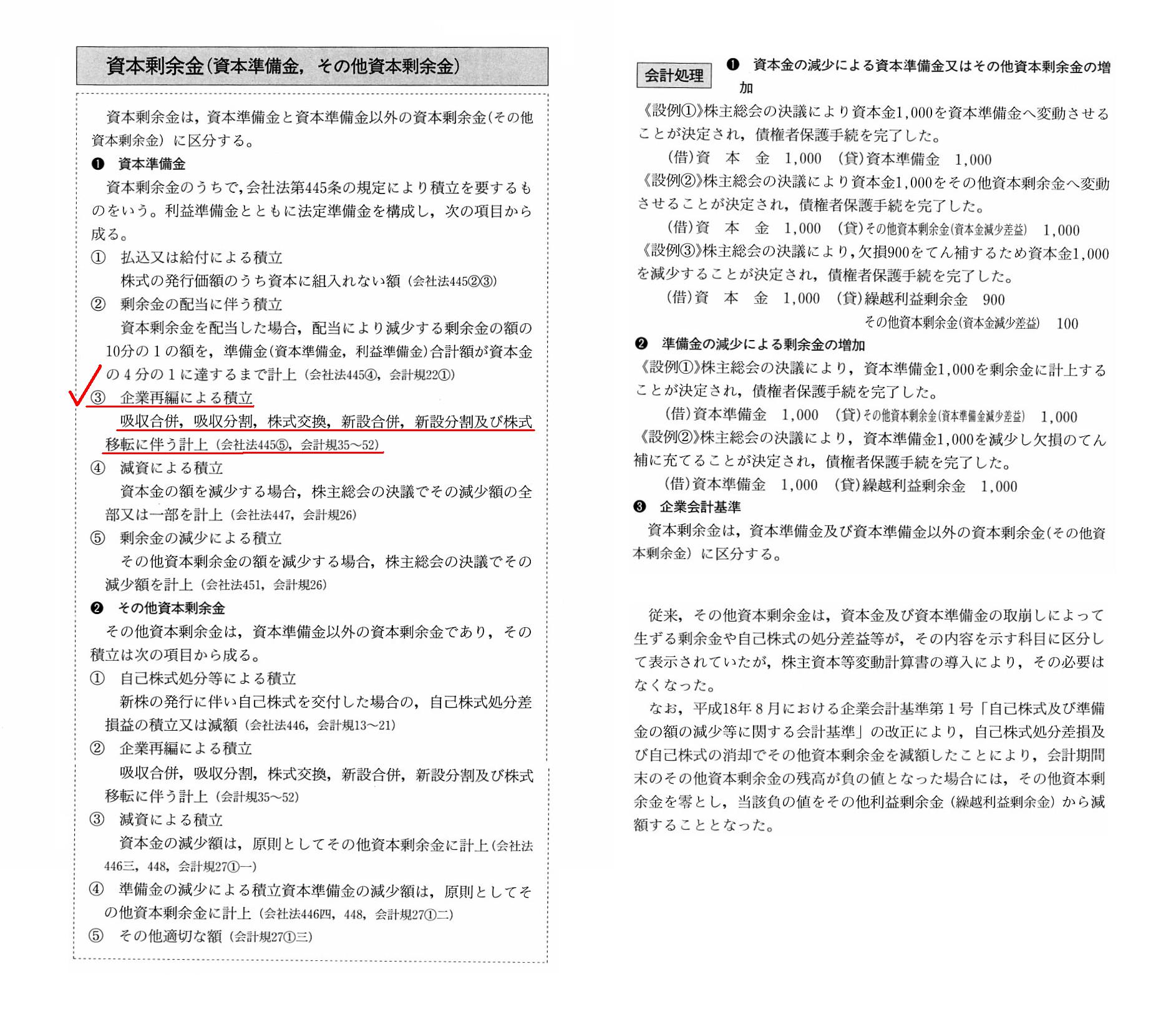

「資本剰余金(資本準備金、その他資本剰余金)」についての説明(教科書のスキャン)

「会計学辞典 第五版」 森田哲彌、宮本匡章 編著 (中央経済社)

「資本準備金」("Capital Reserves")

2019年3月6日

日本税理士会連合会

日本公認会計士協会

日本商工会議所

企業会計基準委員会

改正「中小企業の会計に関する指針」の公表について

ttp://www.nichizeiren.or.jp/taxaccount/sme_support/guide/

(ウェブサイト上と同じPDFファイル)

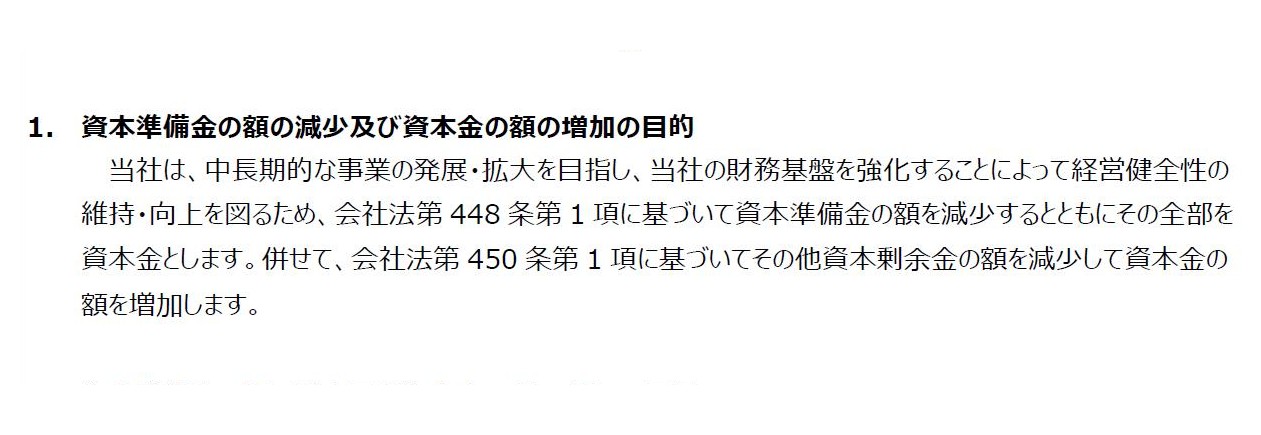

株式会社リクルートホールディングスは、「資本準備金」を「資本金」に振り替えることにしたわけですが、

その目的についてはプレスリリースに次のように書かれています。

「資本準備金の額の減少及び資本金の額の増額に関するお知らせ」

1. 資本準備金の額の減少及び資本金の額の増加の目的

(1/1ページ)

>当社は、中長期的な事業の発展・拡大を目指し、当社の財務基盤を強化することによって経営健全性の維持・向上を図るため、

>会社法第448条第1項に基づいて資本準備金の額を減少するとともにその全部を資本金とします。

>併せて、会社法第450条第1項に基づいてその他資本剰余金の額を減少して資本金の額を増加します。

今日改めて「資本準備金」勘定について調べてみました。

しかし、教科書を読んでも会計基準の解説を読んでも、「はっきり言って、よく分からない。」という感想を持ちます。

日商簿記4級に(簿記を学び始めてすぐに)出てくる勘定科目ですが、その意味がよく分からないように思います。

個人的な事柄になりますが、「資本準備金」勘定については、実はつい最近になってあるエピソードを思い出しました。

実に29年ぶりに思い出したことなのですが、1990年に私は当時の立法担当者と会って「資本準備金」勘定について話をした

ことがあったのです(「そう言えば、そんなことがあったな。」と、思い出して自分でびっくりしました)。

法務省の商法担当の公務員の方が東京から私に会いに来て、国会における議論で用いる資料も持ってきてくださいまして、

「資本準備金」勘定について説明をしてくれました。

確か、1990年の7月の朝日新聞に「商法が改正されて、『資本準備金』という勘定科目が新設されることになった。」

という旨の記事が載っていまして、その記事のことを話題にして「資本に準備金という概念があるのか?」という話をしました

ところ、こうこうこういう背景や経緯で「資本準備金」という勘定科目を新設します、という説明をして下さったわけです。

「資本準備金」勘定は、1991年4月1日施行の改正商法から導入されることになったわけですが、その時の説明を思い出してみますと、

「資本金」と「資本準備金」に払込資本としての差異はほとんどなく、「資本準備金」勘定の導入に関しては、

将来の商法改正により企業再編行為(合併等)における会計処理方法も改正されることとなっており、

「資本準備金」勘定は企業再編行為に際に活用されることになっている、という旨のことをその時に聞きました。

資本の払い込みの際、払込資本を「資本金」勘定と「資本準備金」勘定とに分けて会計処理することはあまり想定しておらず、

「資本準備金」勘定は企業再編行為に際に活用することを実は念頭に置いている、という話がありました。

教科書をいくら読んでも「資本金」勘定と「資本準備金」勘定の違いがよく分からないのはある意味当たり前なのかもしれません。

違いそのものが本質的にない、と言わねばならないでしょう。

A "capital reserves" account is, as it were, a "corporate reorganization adjustment" account.

「資本準備金」勘定というのは、言わば、「企業再編調整」勘定なのです。

それから、1990年7月に成立した商法における「資本準備金」勘定の新設に関連して、

1990年7月に「資本金」勘定以外の払込資本に関する別の話を聞くこともできました。

それは、米国の商法の規定です。

米国は州によって商法の規定が異なるのですが、州によっては、「資本金の金額=株式の額面金額×発行した株式数」

というふうに記載しなければならないと定められている、という話でした。

株式を額面金額以上の金額で発行した場合は、発行価額と額面金額との差額は「資本剰余金」("capital

surplus")

という勘定科目で計上する、という規定になっている州が米国にはある、という話でした。

例えば、その州に登記をしている株式会社の設立時の会計処理(仕訳)は次のようになるわけです。

【設例】

株式を100株発行して会社を設立した。株式の額面金額は50円、株式1株当たりの発行価額は1,000円であった。

(現金) 100,000円 / (資本金) 5,000円

(資本剰余金) 95,000円

米国の一部の州では資本金の金額が株式の額面金額と発行した株式数で決まることになるため、

「資本金」勘定が実質的には何も表していない状態になる、という趣旨の話を聞くことができました。

日本では「資本準備金」勘定があると資本金の金額だけを聞いても事業規模が全く分からない状態になってしまうわけですが、

米国の一部の州の商法の規定でも同じような状態が生じてしまうな、とその時に思いました。

それから、スキャンして紹介している「会計学辞典」の「資本組入」の項目には次のように書かれています。

>旧商法のもとでは配当可能利益の資本組入とか利益準備金の資本組入を認める規定が設けられていたが、

>会社法ではこれらが消えた。ということは認められなくなったのである。

結論だけ先に言えば、この解説は完全に間違っています。

現行の会社法の規定でも、配当可能利益の資本組入や利益準備金の資本組入を行うことは株主総会の普通決議により可能です。

むしろ、やや極端な言い方をすれば、現行の会社法では「資本と利益の区別はない。」という言い方ができます。

確かに、現行の会社法の規定では、資本金や資本準備金をその他資本剰余金に振り替えることは株主総会の普通決議でできますが、

その他資本剰余金をその他利益剰余金に振り替えることは「その他利益剰余金が負の場合のみ」に可能となっています。

その意味では、段階的に他の勘定へ振り替えさえすれば資本金や資本準備金を分配することができる、というわけではありません。

ただ、「その他利益剰余金が負であった場合に、その他資本剰余金を経由して資本金や資本準備金をその他利益剰余金に

振り替えた後」の会社による利益の計上(そしてその後の剰余金の分配)を鑑みますと、

結局のところは資本金や資本準備金が剰余金の分配の原資となっていることに変わりはないわけです。

全く無制限に資本金や資本準備金を分配できるわけではないにせよ、

概念的には、「その他利益剰余金が負であり続ける限り、資本金と資本準備金をその額が0になるまで分配できる。」、

と言っているに等しい状況であるわけです。

「その他利益剰余金が負であり続ける限り」とは損失を計上し続ける限りというような意味合いになってしまうわけですが、

その後の利益の計上と剰余金の分配のことを鑑みれば、資本金と資本準備金を分配していることに変わりはありません。

そもそも資本金と資本準備金というのは、事業運営の基盤(事業の元手)です。

資本金と資本準備金を他の勘定科目に振り替えることができる、ということ自体が根本的に間違っていると考えるべきでしょう。

それから、スキャンして紹介している「会計学辞典」の「資本金等の額」という項目について一言だけ書きます。

2006年に現行の会社法が施行されるのに伴い、法人税法の資本に関する規定も大きく改正された、とのことです。

解説の冒頭部分を引用したいと思います。

>法人税法では、従来、商法の考え方を踏襲して、資本金、資本積立金額、利益積立金額という分類をとってきたが、

>平成18年度の法人税法の改正で「資本積立金額」という概念が廃止された。

>したがって、法人税法上、「資本の部」の項目は、「資本金等の額」と「利益積立金額」との2本立てとなった。

スキャンして紹介している「会計学辞典」の「資本金等の額」という項目を何度も読み返してみたのですが、

今日私が辿り着いた結論は、「法人税法で会社の資本について定義するのはそもそも間違いなのでは?」、という結論です。

法人の所得を捕捉するのが法人税法の目的なのですから、法人税法で法人の資本を議論する必要は全くないはずです。

法人税法では、「所得とは何か?」だけを規定すればそれで必要十分なはずです。

「理論的には、法人税法に法人の資本に関する規定は一切必要ないはずだ。」、と私は考えました。

この結論に辿り着いていろいろ思い返してみますと、まさに私自身が1990年に全く同じような指摘をしたことを今日思い出しました。

「理論的には法人税法に法人の資本に関する規定は必要ない。」という返事がありました。

1990年に私はこの点について指摘をしたわけですが、すぐに国税庁の法人税法担当の公務員の方が私に会いにいらっしゃいまして、

私の指摘は基本的には正しいという話がありました。

さらに、「法人税法に法人の資本に関する規定がある理由は、合併等の組織再編行為を想定してのことである。」、

という旨の説明を受けました。

例えば、法人税法に法人の資本に関する規定と合併に関する規定がない場合は、

会社は商法上は合併をしているが法人税法上は合併をしていないという取り扱いになってしまう、という説明がありました。

詳しい説明は忘れてしまいましたが、法人税法に資本に関する規定があるのは合併等の組織再編行為が理由とのことでした。

元来の合併というだけですと法人税法に何らの規定がなくても法人税法上も問題はないのかもしれませんが、

その後合併に伴う会計処理にも変遷(商法の改正)がありまして、合併に伴い「営業権」や「合併差益」が発生する場合は、

法人税法上の取り扱いが問題になるため、法人税法上も法人の資本に関する規定と合併に関する規定が必要になるのでしょう。

商法の「資本準備金」勘定も法人税法の資本に関する規定も、実は、合併等の組織再編行為を想定してのことだったのです。

In theory, a "capital reserves" account is recorded

only when a

"corporate reorganization" such as a merger with another company is made.

理論的には、「資本準備金」勘定が計上されるのは、他社との合併といった「企業再編」が行われた時だけなのです。

In fact, I have once heard this story in 1990, but, concerning a "capital

reserves" account,

a "corporate reorganization" was in the forefront of

a legislator in charge at that time's mind.

実は、これは私が1990年に聞いた話なのですが、「資本準備金」勘定に関して言いますと、

「企業再編」が第一に当時の立法担当者の念頭にあったのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}