2019年9月20日(金)

「本日2019年9月20日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. September 20th, 2019), 351 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2019年9月20日)、EDINETに提出された法定開示書類は合計351冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計276日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年9月20日

大和リース株式会社

官民連携の三郷中央地区交流施設整備等事業「三郷中央におどりプラザ」「 東横 INN

つくばエクスプレス三郷中央駅」整備完了

ttps://www.daiwalease.co.jp/press/190920_misato.pdf

(ウェブサイト上と同じPDFファイル)

決算公告 第68期 貸借対照表/損益計算書

[平成30年4月1日~平成31年3月31日]

ttps://www.daiwalease.co.jp/ir/kessan/pdf/68_kessan.pdf

(ウェブサイト上と同じPDFファイル)

PPP・PFI

公民連携(大和リース株式会社)

ttps://www.daiwalease.co.jp/prefab/ppp/index.html

【コメント】

今日発表された一連のプレスリリースを見ていて気が付いたのですが、リース会社が広場やホテルを整備した、という内容です。

このプレスリリースを読んで、リース会社が建設や製造を行うことはないはずだ、と直感しました。

その理由は、一言で言えば、「減価償却手続き」です。

会社は自社で建設した建物や自社で製造した製品について減価償却を行うことは、実はできないのです。

大和リース株式会社は、広場(公共施設)や建物(ホテル)を自社で建設したわけではありません。

完全親会社である大和ハウス工業株式会社が建設したのです。

大和リース株式会社がウェブサイト上にアップロードしている決算公告の個別注記表を見ますと、

大和リース株式会社は大和ハウス工業株式会社に規格建物等の工事発注をしているとの記載があります。

しかし、実は、大きな視点から両社の取引を見ますと、この記載は本質的ではないことに気付きます。

話は逆であり、大和ハウス工業株式会社がリース事業を営むために大和リース株式会社に工事の発注をさせている、

というのが実態なのです(リース事業の運営主体・リース事業の意思決定の所在はあくまで大和ハウス工業株式会社なのです)。

大和リース株式会社は大和ハウス工業株式会社のリース事業部門に過ぎない(概念的には社内の一事業部に過ぎない)のですが、

企業会計上と法人税法上の理由により、リース事業を営む部署を別法人としているだけなのです。

リース事業を営むという文脈においては、企業会計上減価償却手続きを行い法人税法上減価償却費を損金の額に算入するためには、

建設会社は(もしくは自動車などの製造会社は)リース事業を営む部署を別法人にせざるを得ないのです。

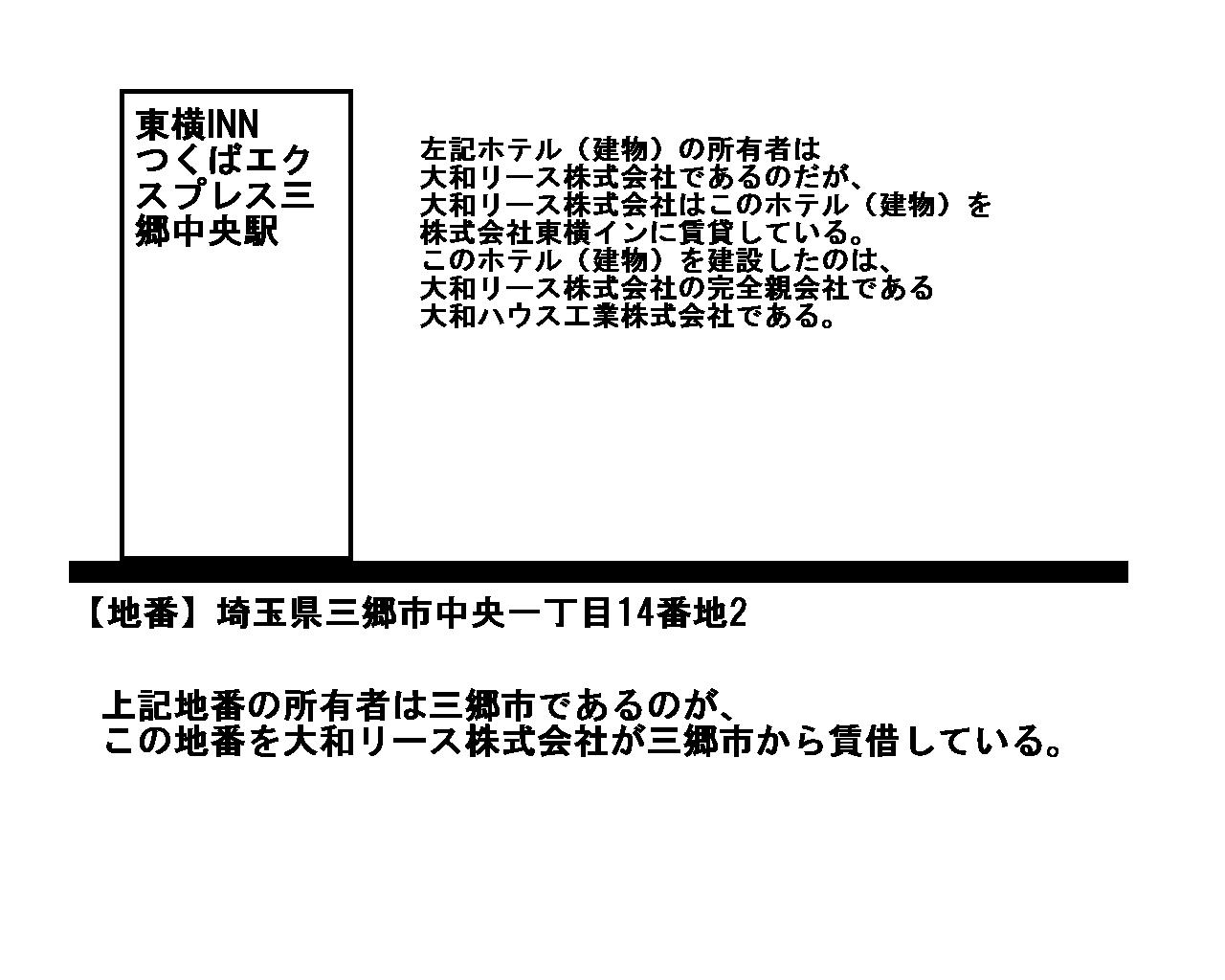

「東横INNつくばエクスプレス三郷中央駅」の宿泊客は、株式会社東横インから1夜部屋を賃借するわけですが、

そのホテルが建っている土地は三郷市所有であり、そのホテルは株式会社東横イン所有ではなく大和リース株式会社所有であり、

そのホテルは大和ハウス工業株式会社が建設したものだ(つまり、サブリースの形で宿泊している)、

ということを実は知らないで宿泊しているのです。

Daiwa Lease Co., Ltd. itself doesn't construct any buildings nor build any

parks and the likes at all.

A legal owner of this building (Toyoko Inn) in

this press release is Daiwa Lease Co., Ltd.,

which has been constructed by

Daiwa House Industry Co., Ltd.

Daiwa Lease Co., Ltd. is leasing its assets

for a lease which have been constructed by its wholly-owning parent

company.

Or rather, Daiwa House Industry Co., Ltd. has founded Daiwa Lease

Co., Ltd.

exactly and solely for a purpose of operating a lease

business.

I don't know whether a securities company can operate a bank

business on the financial regulations,

but Daiwa House Industry Co., Ltd.

can't operate a lease business by itself (i.e. as one of its

businesses

inside the juridical person) on the corporate accounting and the

tax accounting, actually.

In order for a construction company to operate a

lease business in which it leases its assets of its own constructing,

it must

found another juridical person for a purpose of a lease business.

And, this

conclusion is also true of a car manufacturing company which is tring to operate

a car-rental business

in which it leases its cars of its own

manufacturing.

In the context above, from a standpoint of a construction

company, a value of an asset of its own constructing

(i.e. constructing costs

of the asset) is not depreciable or is not deductible on the accounting.

And,

in the context above, from a standpoint of a car manufacturing company, a value

of a car of its own manufacturing

(i.e. manufacturing costs of the car) is

not depreciable or is not deductible on the accounting.

It is an "acquisition

cost" of an asset only that is depreciable and deductible on the

accounting.

In other words, it is a "price of an asset purchased from another

person" only

that is depreciable and deductible on the accounting.

On the

accounting, a company can't make an asset of its own making function for

itself.

大和リース株式会社自身は、建物を建設したり公園類を造成したりは一切しません。

このプレスリリース中のこの建物(東横イン)の法律上の所有者は、大和リース株式会社です。

そしてこの建物は大和ハウス工業株式会社によって建設されました。

いや正確に言えば、大和ハウス工業株式会社は、まさにリース事業を営むためだけに大和リース株式会社を設立したのです。

証券会社が銀行業を金融規制上営むことができるのかどうかについては知りませんが、

大和ハウス工業株式会社は、実は、単独で(すなわち、法人内の事業の1つとして)リース事業を営むことは

企業会計上そして税務会計上できないのです。

建設会社が自社で建設した資産を貸与するリース事業を営むためには、

建設会社はリース事業のための別の法人を設立しなければならないのです。

そして、この結論は、自社で製造した自動車を貸与するレンタカー事業を営もうと試みている自動車製造会社にも当てはまります。

上記の文脈においては、建設会社の立場からすると、自社で建設した資産の価額は(すなわち、その資産の建設費用は)

会計上減価償却を行うができませんしまた損金の額に算入することができません。

そして、上記の文脈においては、自動車製造会社の立場からすると、自社で製造した自動車の価額は

(すなわち、その自動車の製造原価は)会計上減価償却を行うができませんしまた損金の額に算入することができません。

会計上減価償却を行うことができ損金の額に算入することができるのは、「取得原価」だけなのです。

他の言い方をすれば、会計上減価償却を行うことができ損金の額に算入することができるのは、

「他者から購入した資産の代価」だけなのです。

会計上は、会社は自社で作った資産を自社のために稼働させることはできないのです。

,351LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}