2019年9月17日(火)

「本日2019年9月17日(火)にEDINETに提出された全ての法定開示書類」

Today (i.e. September 17th, 2019), 319 legal disclosure document has been

submitted to EDINET in total.

本日(すなわち、2019年9月17日)、EDINETに提出された法定開示書類は合計319冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計273日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年7月17日(水)日本経済新聞

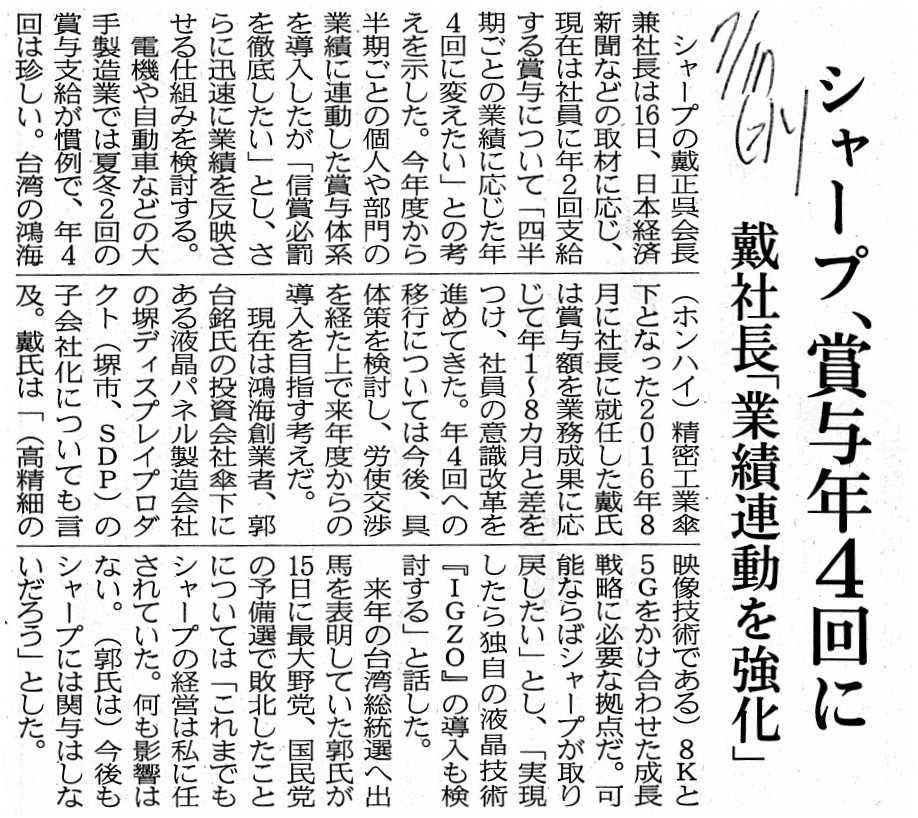

シャープ、賞与年4回に 戴社長「業績連動を強化」

(記事)

2019年8月7日(水)日本経済新聞

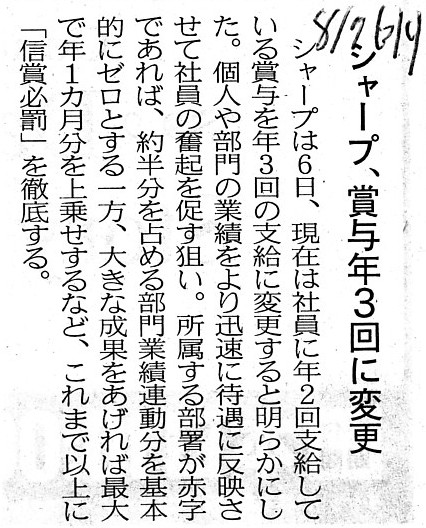

シャープ、賞与年3回に変更

(記事)

コンビニエンスストアに売っている確定申告に関するムック本からのスキャン↓

「短期前払費用で節税できる」

A misdeclaration of a corporation tax is directly linked to a "false

statement" of a securities report as a result,

whereas a mispayment itself of

a remuneration to a director has nothing to do with

a "false statement" of a

securities report, actually.

A mispayment itself of a remuneration to a

director is no more than a violation of rules of a company.

In case a company

has stated the true amount of the remuneration as it paid to a director in a

securities report,

even if the amount paid itself is against a "directors'

board agreement" or a "remuneration agreement" of the company,

the mispayment

above itself doesn't correspond to a "false statement" of a securities

report.

法人税の申告を間違うと結果として有価証券報告書の「虚偽記載」に直結してしまうのですが、

取締役への報酬の支払いを間違うことそれ自体は実は有価証券報告書の「虚偽記載」とは関係がないのです。

取締役に支払った通りの真実の報酬金額を会社が有価証券報告書に記載している場合は、

たとえ支払った金額それ自体は会社の「取締役会規約」や「報酬規約」に反しているとしても、

取締役への報酬の支払いが間違っていることそれ自体は有価証券報告書の「虚偽記載」には該当しないのです。

In theory, a "prepaid expense" itself is non-deductible.

理論的には、「前払費用」そのものは損金ではありません。

,319LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}