2019年9月10日(火)

「本日2019年9月10日(火)にEDINETに提出された全ての法定開示書類」

Today (i.e. September 10th, 2019), 279 legal disclosure document has been

submitted to EDINET in total.

本日(すなわち、2019年9月10日)、EDINETに提出された法定開示書類は合計279冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計266日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

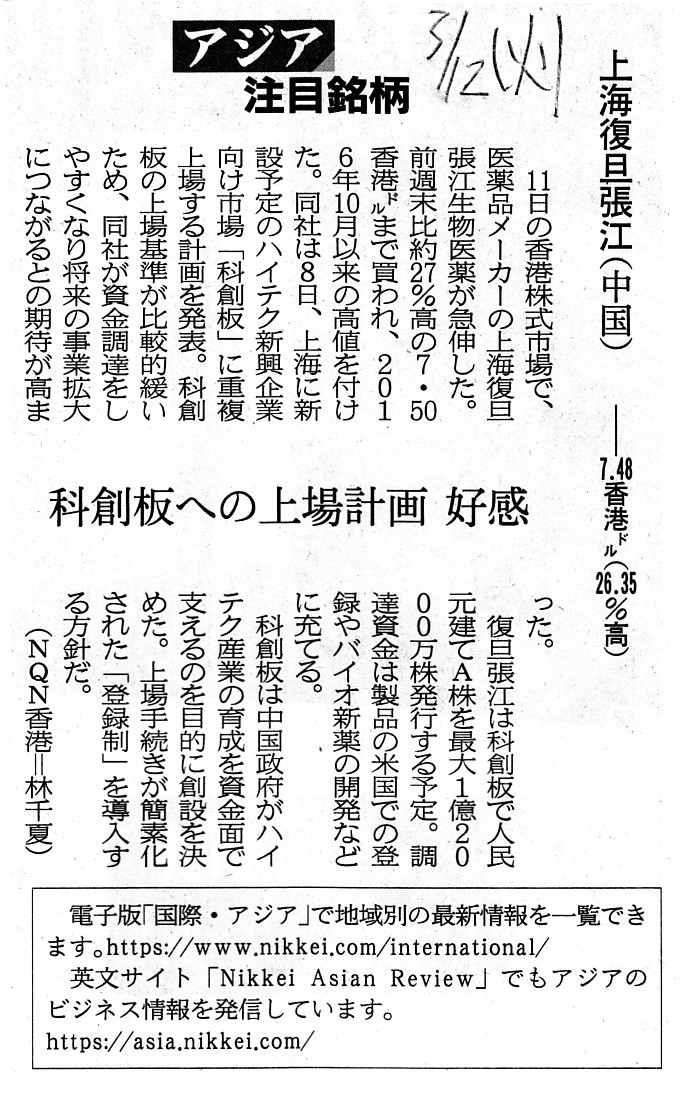

2019年3月12日(火)日本経済新聞

アジア注目銘柄 上海復旦帳江(中国) ―7.48香港億㌦(26.35%高)

科創板への上場計画

好感

(記事)

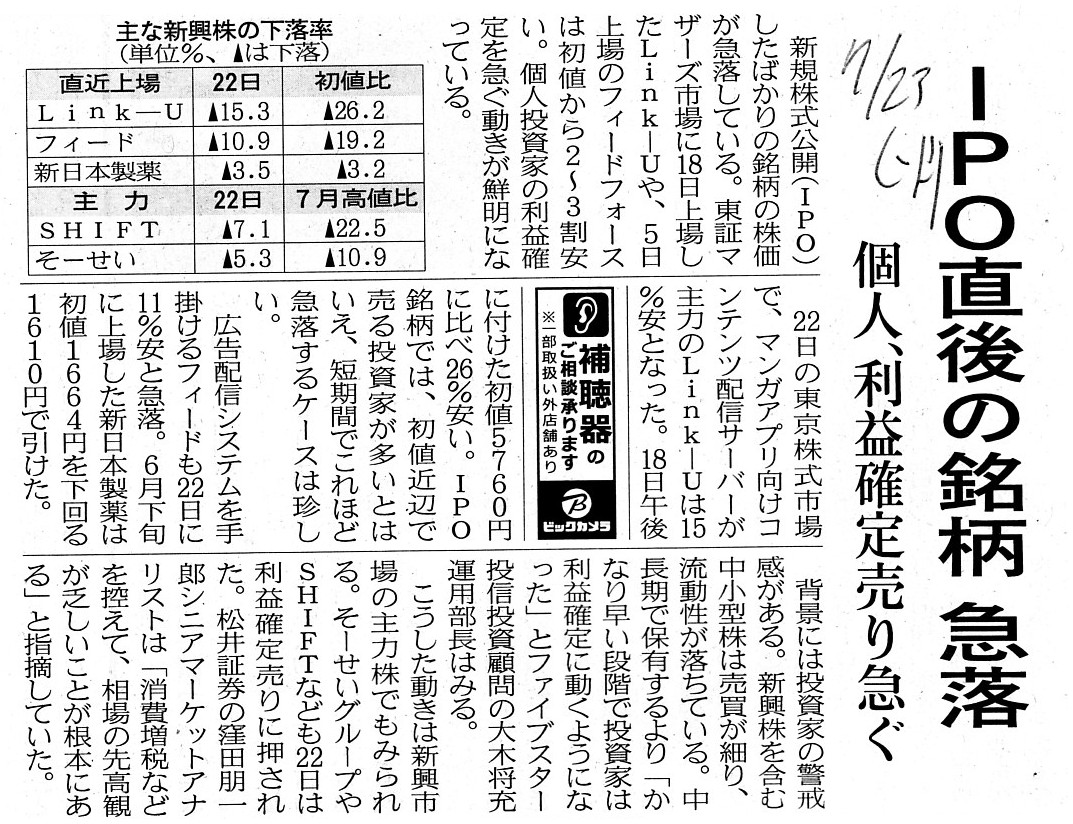

2019年7月23日(火)日本経済新聞

「科創板」

初日株価2.4倍 中国新市場、個人マネーが押し上げ 技術革新主導の理念後退

(記事)

2019年9月10日(火)日本経済新聞 一目均衡

国策市場

早いたそがれ

(記事)

2019年7月23日(火)日本経済新聞

IPO直後の銘柄 急落 個人、利益確定売り急ぐ

(記事)

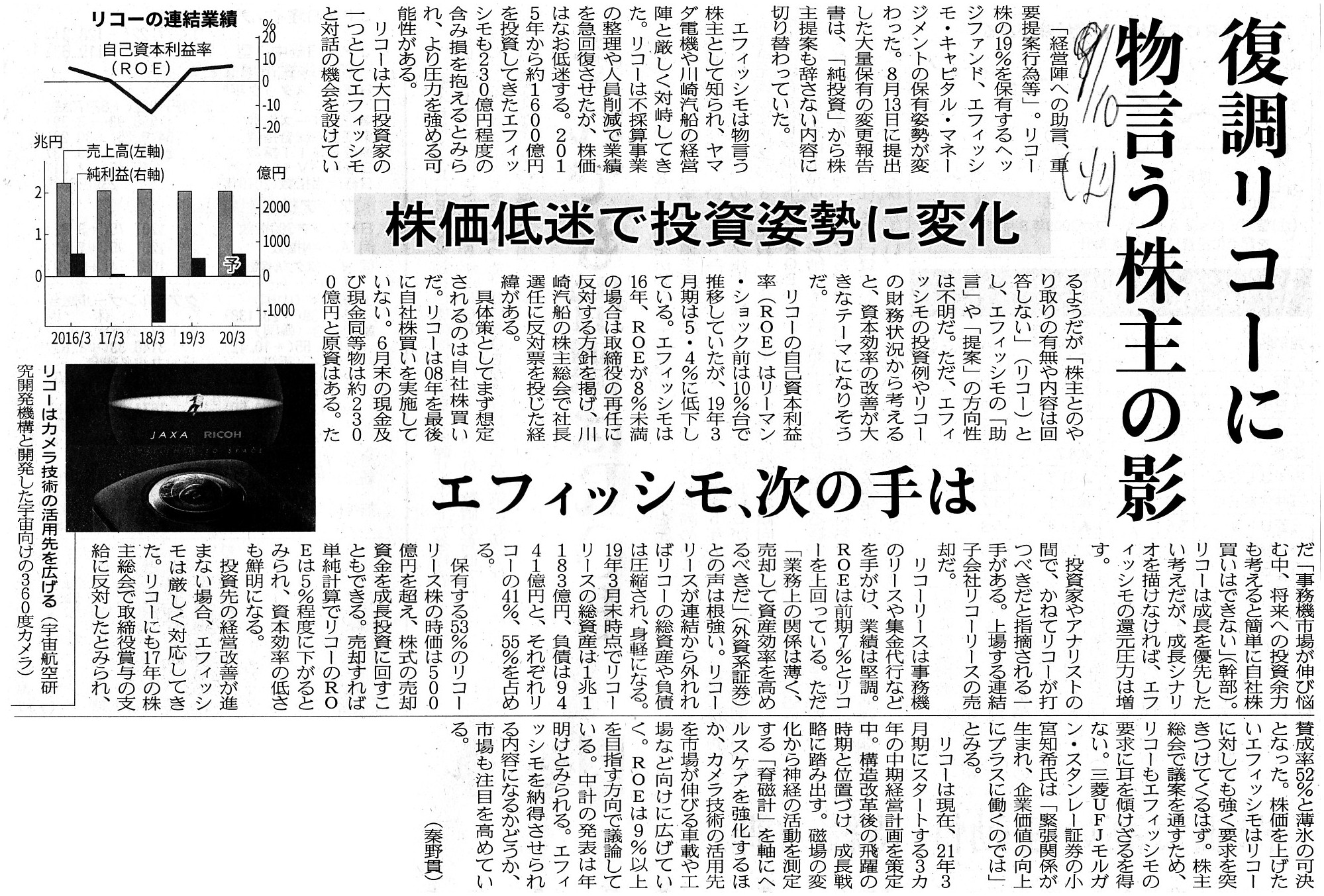

2019年9月10日(火)日本経済新聞

復調リコーに物言う株主の影 株価低迷で投資姿勢に変化 エフィッシモ、次の手は

(記事)

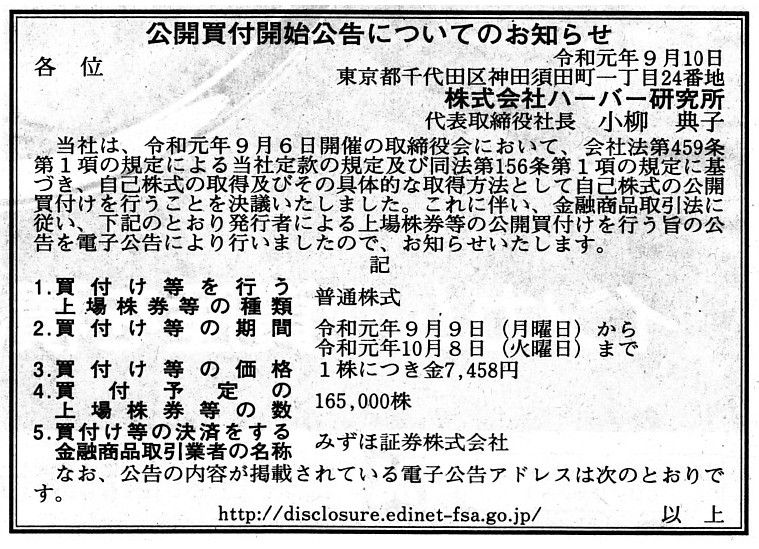

2019年9月10日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ハーバー研究所

(記事)

2019年9月6日

株式会社ハーバー研究所

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.haba.com/company/wp-content/uploads/2019/09/2d647bed0617a9ecc59f1f15a6ca9edf.pdf

(ウェブサイト上と同じPDFファイル)

R1.09.09

株式会社ハーバー研究所

公開買付開始公告

(EDINET上と同じhtmlファイル)

R1.09.09 15:13

株式会社ハーバー研究所

公開買付届出書 対象: 株式会社ハーバー研究所

(EDINET上と同じPDFファイル)

【コメント】

本日2019年9月10日(火)付けの日本経済新聞の記事(「一目均衡」)には、

新興企業向けの株式市場におけるある新規上場企業の株価の急騰・急落について、次のように書かれています。

>7月22日、50倍近い株価収益率(PER)で株式を公募した安集微電子は上場初日に一時、公開価格の6倍まで急騰した。

>その翌日に高値から4割近く下げたかと思うと、約10日後には安値から4割反転上昇。

>その後、再び下り坂に転じ、今は上場日の高値より4割近く安い水準で低迷が続く。

この事例は中国の株式市場(新設されたばかりのハイテク新興企業向け市場である「科創板」)での値動きであるわけですが、

紹介している2019年7月23日(火)付けの日本経済新聞の記事には、東証マザーズ市場での最近の傾向として、次のように書かれています。

>新規株式公開(IPO)したばかりの銘柄の株価が急落している。

東証マザーズでは、新規公開銘柄が初値と比較して最近は下落しているとのことです。

実は、株式市場において株価が急騰・急落を繰り返すこと自体は何ら問題ないことだ、という言い方ができます。

株式市場における株価そのものは、売り注文と買い注文の折り合い方次第で、いくらでも変動するからです。

現在の証券制度では、株式市場における株価に特定の基準値のようなものはありません。

ある銘柄の株式市場における株価が、ある日は1,000円だったのだが次の日は10,000円になってそのまた次の日は100円となった

としても、実は何ら問題がある値動きではないのです。

買い注文と売り注文を出す市場参加者(投資家)は取引の都度異なるわけですから、

率直に言えば、株式市場における株価に連続性はない(成立したある取引とその次に成立した取引は何の関係もない)のです。

構成銘柄(225銘柄)に入れ替えが生じた場合は日経平均株価に連続性はないとよく言われますが、

実は、ある1銘柄の株価にすら連続性はないのです。

極端な言い方をすれば、たとえある銘柄の株価が上昇してもその銘柄は将来有望であることを全く意味しませんし、

たとえある銘柄の株価が下落してもその銘柄は絶望的であることを全く意味しません。

前者の場合は、その銘柄は将来有望だと判断した投資家が株式市場の中に1人いたということを意味しているというだけですし、

後者の場合は、その銘柄は絶望的だと判断した投資家が株式市場の中に1人いたということを意味しているというだけです。

株式の取引や株式の価格と企業(その株式の発行者)とは全く関係がないのです。

繰り返しますが、株式市場において株価が急騰・急落を繰り返すこと自体は何ら問題ないことなのです。

むしろ問題なのは、「公開価格(売出価格や公募価格)と投資家が取引を行いたい価格とが互いに異なること」なのです。

公開価格(売出価格や公募価格)というのは、極端なことを言えば、投資家が取引を行いたい価格とは異なっているのです。

公開価格(売出価格や公募価格)というのは、投資家からの需要を一定度ヒアリングはする(応募倍率を1倍に近づける)ものの、

証券制度上は(売出しや募集の手続きとしては)主幹事証券会社が決定しているからです。

投資家が取引を行いたい価格は投資家毎に異なります。

しかし、売出しや募集では、主幹事証券会社がある1つの価格を決定するわけです。

確かに、売出しや募集の手続き上、主幹事証券会社がある1つの価格を決定することは現実には致し方ないことではあります。

しかし、投資家それぞれが「自分が取引を行いたい価格で」取引を行えるようにするためには、

率直に言えば、やはり既存株主と投資家双方が株式市場で取引を行えるようにするしかないわけです。

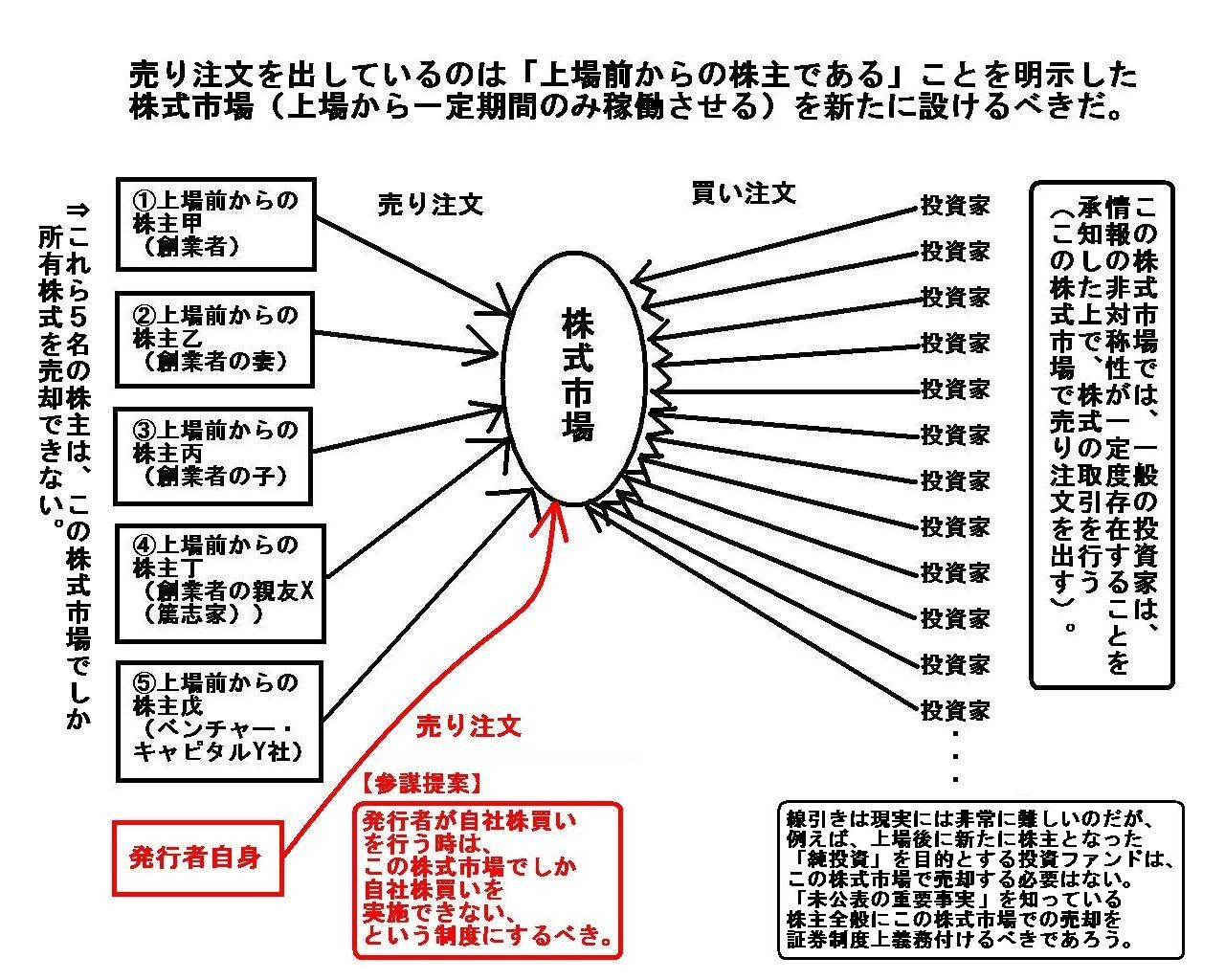

先に結論を一言で言いますと、次のような提案をしたいと思います。

「上場時の売出しと募集の手続きを廃止し、上場前からの株主が所有株式を売却するためだけの株式市場を創設するべきだ。」

売出しや募集の手続きではなく、既存株主と投資家双方が「自分が取引を行いたい価格で」取引を行えるようにするためには、

「株式の売り手は誰であるのか?」を明示した上で取引を行える新しい株式市場が証券制度に必要だと私は考えます。

私が提案している新株式市場の概念図を書きますと、次のようになります。

「売り注文を出しているのは『上場前からの株主である』ことを明示した

株式市場(上場から一定期間のみ稼働させる)を新たに設けるべきだ。」

この株式市場では、一般の投資家は、情報の非対称性が一定度存在することを承知した上で、

株式の取引を行う(この株式市場で売り注文を出す)。

⇒これら5名の株主は、この株式市場でしか所有株式を売却できない。

発行者が自社株買いを行う時は、この株式市場でしか自社株買いを実施できない、という制度にするべき。

線引きは現実には非常に難しいのだが、例えば、上場後に新たに株主となった「純投資」を目的とする投資ファンドは、

この株式市場で売却する必要はない。

「未公表の重要事実」を知っている株主全般にこの株式市場での売却を証券制度上義務付けるべきであろう。

One idea is that shareholders of an issuer since before its listing

must

sell their own shares only in the stock market for the special purpose.

1つの考え方は、発行者の上場前からの株主は所有株式を特別な目的のための株式市場でのみ売却しなければならない、

というものです。

A "tender offer by an issuer itself" exactly means that the current

securities system admits that

what you call an insider trading can be

made.

「発行者自身による公開買付」というのは、現行の証券制度はいわゆるインサイダー取引を行ってよいと認めている

ということをまさに意味しているのです。

Whether an investor buys a share from an insider (a person who knows an

"unpublished material fact")

or one of the investors in general, the share

which the investor buys is all the same.

In case an investor is told not to

buy a share because the counterparty of the investor's trading knows

an

"unpublished material fact" (i.e. the investor's trading corresponds to what you

call an insider trading

because not of the investor but of the counterparty

of the investor's trading)

"notwithstanding the fact that the invstor wants

to buy the share

exactly at a price which the investor wants to buy the

share,"

the investor should get angry saying, "This is a

discrmination."

In other words, it corresponds to an "investment

interference."

To put it simply, the fact that the counterparty of a trading

knows an "unpublished material fact"

produces any effects on interests of an

investor at all, actually.

投資家がインサイダー(「未公表の重要事実」を知っている者)から株式を買おうが一般投資家の1人から株式を買おうが、

その投資家が買うその株式はどちらにせよ同じ株式なのです。

取引の相手方が「未公表の重要事実」を知っていることを理由に(すなわち、投資家の取引が投資家ではなく

取引の相手方が原因でいわゆるインサイダー取引に該当するということを理由に)、

「投資家はその株式を買いたいというまさにその価格で株式を買いたいと言っているにも関わらず」、

株式を購入しないようにと投資家が命じられた場合は、「これは差別だ。」とその投資家は怒るべきなのです。

他の言い方をすれば、「投資妨害」に該当するのです。

簡単に言えば、取引の相手方が「未公表の重要事実」を知っていることは、実は投資家の利益に何らの影響も及ぼさないのです。

Everyone has his own dispariry in information.

誰にだって情報格差はある。

,279LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}