2019年9月6日(金)

「本日2019年9月6日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. September 6th, 2019), 324 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年9月6日)、EDINETに提出された法定開示書類は合計324冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計262日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

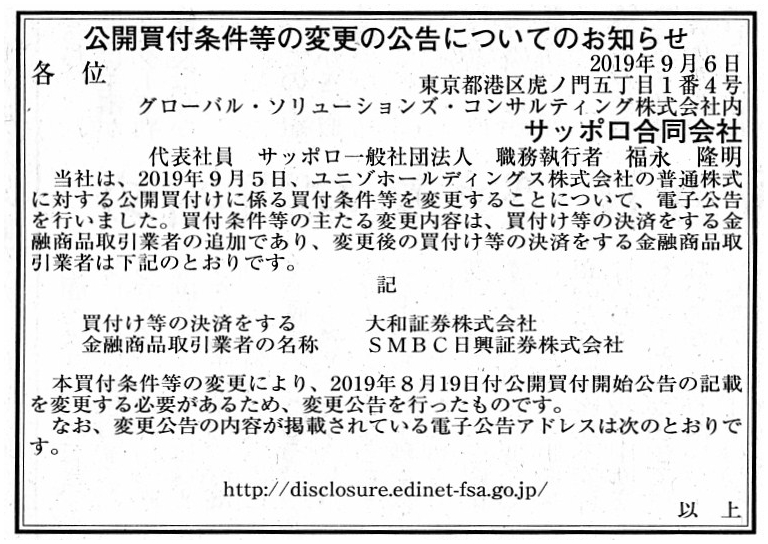

2019年9月6日(金)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

サッポロ合同会社

(記事)

2019年9月5日

ユニゾホールディングス株式会社

サッポロ合同会社によるユニゾホールディングス株式会社に対する公開買付けの条件変更に伴う

「ユニゾホールディングス株式会社株券(証券コード3258)に対する公開買付けの開始に関するお知らせ」の訂正に関するお知らせ

ttps://www.unizo-hd.co.jp/news/file/20190905_1.pdf

(ウェブサイト上と同じPDFファイル)

2019年9月5日

ユニゾホールディングス株式会社

サッポロ合同会社による公開買付けにおける公開買付代理人の追加に関するお知らせ

ttps://www.unizo-hd.co.jp/news/file/20190905_2.pdf

(ウェブサイト上と同じPDFファイル)

R1.09.05

サッポロ合同会社

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

「ユニゾホールディングス株式会社株式の過去3ヶ月間の値動き」

公開買付代理人の位置付け・役割について考えさせられる法定開示書類↓

R1.09.04 14:26

野村證券株式会社

変更報告書(特例対象株券等) 発行: ユニゾホールディングス株式会社

(EDINET上と同じPDFファイル)

【コメント】

サッポロ合同会社がユニゾホールディングス株式会社に対して公開買付を実施している最中であるわけですが、

サッポロ合同会社は公開買付代理人を1人追加した、とのことです。

公開買付を実施している最中に公開買付代理人を変更することは理論上はできないわけですが、

従来からの公開買付代理人に加えて別の公開買付代理人を指定することは金融商品取引法上は可能なのでしょう。

公開買付代理人は買付代金を保管するという投資家の利益を保護する上で極めて重大な役割を果たしています。

公開買付代理人が複数いる公開買付ですら今まで聞いたことがなかったように思うのですが、

公開買付を実施している最中に公開買付代理人を追加するというのは前代未聞だと思います。

公開買付代理人同士が協力して応募株式数を集計することにすれば、実務上は大きな問題は生じないのかもしれませんが、

公開買付代理人は1人である方が望ましい(公開買付代理人が複数いると現実に間違いが生じやすくなります)ように思います。

「どちらの公開買付代理人を通して公開買付に応募をすれば、買付代金を確実に支払ってもらえるだろうか?」、

という投資判断を投資家がしなければならないような事態は証券制度上決して生じないようにしなければなりません。

さて、サッポロ合同会社が実施しているユニゾホールディングス株式会社に対する公開買付に関しては、

現在市場では「公開買付価格が引き上げられるのでは」との思惑が持ち上がっている、とのことです。

目下、ユニゾホールディングス株式会社の株価は公開買付価格である「4,000円」を大きく上回って推移しています。

しかし、率直に言って、今後公開買付価格が引き上げられる可能性は0でしょう。

確かに、公開買付への現在の応募状況は誰にも分かりません。

ユニゾホールディングス株式会社の株価が公開買付価格である「4,000円」を大きく上回って推移していることから、

応募を見送ったりさらには一旦は応募をしても応募を解除する投資家が出てきてもおかしくはないとは思います。

しかし、一連の公開買付が開始される前は、ユニゾホールディングス株式会社の株価は2,000円弱で推移していたわけです。

その頃の株価水準から言えば、公開買付者は倍以上の価格でユニゾホールディングス株式会社株式を買うと言っているわけです。

さらに、公開買付者は現時点でエイチ・アイ・エスによる公開買付価格よりもはるかに高い価格を公開買付価格として設定している

という状態ですので、対抗的公開買付が開始されない限り、公開買付者が公開買付価格を引き上げる可能性は皆無だと思います。

憶測や思惑もいいかもしれませんが、判断根拠を有するまっとうな証券投資としては、

この公開買付は投資家とって投資利益を最大化させる株式売却機会である、と私は思います。

それから、野村證券株式会社がユニゾ株式を保有している(大量保有報告書を提出している)ということなのですが、

このたびの公開買付において野村證券株式会社が公開買付代理人となったとしても何らおかしくはなかったわけです。

公開買付代理人が対象会社株式を保有している場合は、公開買付代理人が公開買付に応募をしようが応募をしまいが、

実は概念的には「インサイダー取引」(より一般化して言えば、未公表の重要事実を利用して行う不公正取引)に該当します。

公開買付代理人というのは、市場には開示されない公開買付への応募状況を逐一(リアルタイムで)知っているわけです。

仮に、公開買付代理人が公開買付に応募をしたならば、公開買付代理人は応募状況を見て公開買付に応募したに違いない、

というふうに市場の投資家からは見えることでしょう。

逆に、仮に、公開買付代理人が公開買付に応募をしなかったならば、公開買付代理人は応募状況を見て公開買付に応募しなかった

に違いない、というふうに市場の投資家からは見えることでしょう。

そのいずれであるにせよ(公開買付代理人が公開買付に応募をする場合にせよ応募しない場合にせよ)、

市場の投資家からは、「公開買付代理人は公開買付への応募状況を勘案した上で応募に関する投資判断をしたに違いない。」

というふうに見えるわけです。

このような状況というのは、現行の日本の金融商品取引法の文言からは・条文解釈上はどうかは分かりませんが、

概念的には、「インサイダー取引」(より一般化して言えば、未公表の重要事実を利用して行う不公正取引)なのです。

結論を言えば、公開買付代理人は、引いては証券会社全般は、上場株式を一切保有してはならないのです。

公開買付代理人が対象会社株式を保有している場合は、

公開買付に応募をしようが応募をしまいが公開買付代理人は必然的にインサイダー取引を行う運命にあるのです。

というのは、公開買付代理人は、一般投資家にはまだ開示されていない情報を利用して

公開買付に関する投資判断を有利に行ったからです。

公開買付代理人を取り巻く上記の状況を表現するための新しい言葉をいくつか造語させて下さい。

「不可避的インサイダー取引」と「いずれにせよインサイダー取引」と「どのみちインサイダー取引」を考え付きました。

There is only the one way how a tender offer agency (i.e. potentially,

securities companies in general)

is accepted by investors in the market as

being beyond doubt.

It doesn't hold any shares at all from the beginning.

公開買付代理人が(すなわち、潜在的には証券会社全般が)市場の投資家から疑われない方法は1つしかありません。

始めから一切株式を保有しないことです。

,324LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}