2019年9月4日(水)

「本日2019年9月4日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. September 4th, 2019), 181 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2019年9月4日)、EDINETに提出された法定開示書類は合計181冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計260日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

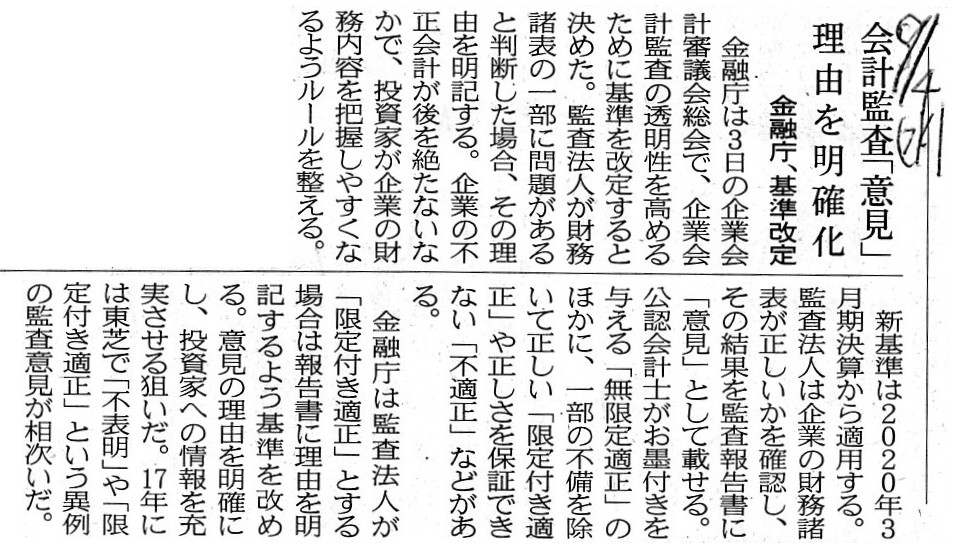

2019年9月4日(水)日本経済新聞

会計監査「意見」 理由を明確化 金融庁、基準改定

(記事)

金融庁

令和元年9月3日

企業会計審議会総会・会計部会(第6回) 議事次第

ttps://www.fsa.go.jp/singi/singi_kigyou/siryou/kaikei/20190903.html

①無限定適正意見(Unqualified Opinion)

②限定付適正意見(Qualified

Opinion)

③不適正意見(Adverse Opinion)

④意見不表明(Disclaimer of Opinion)

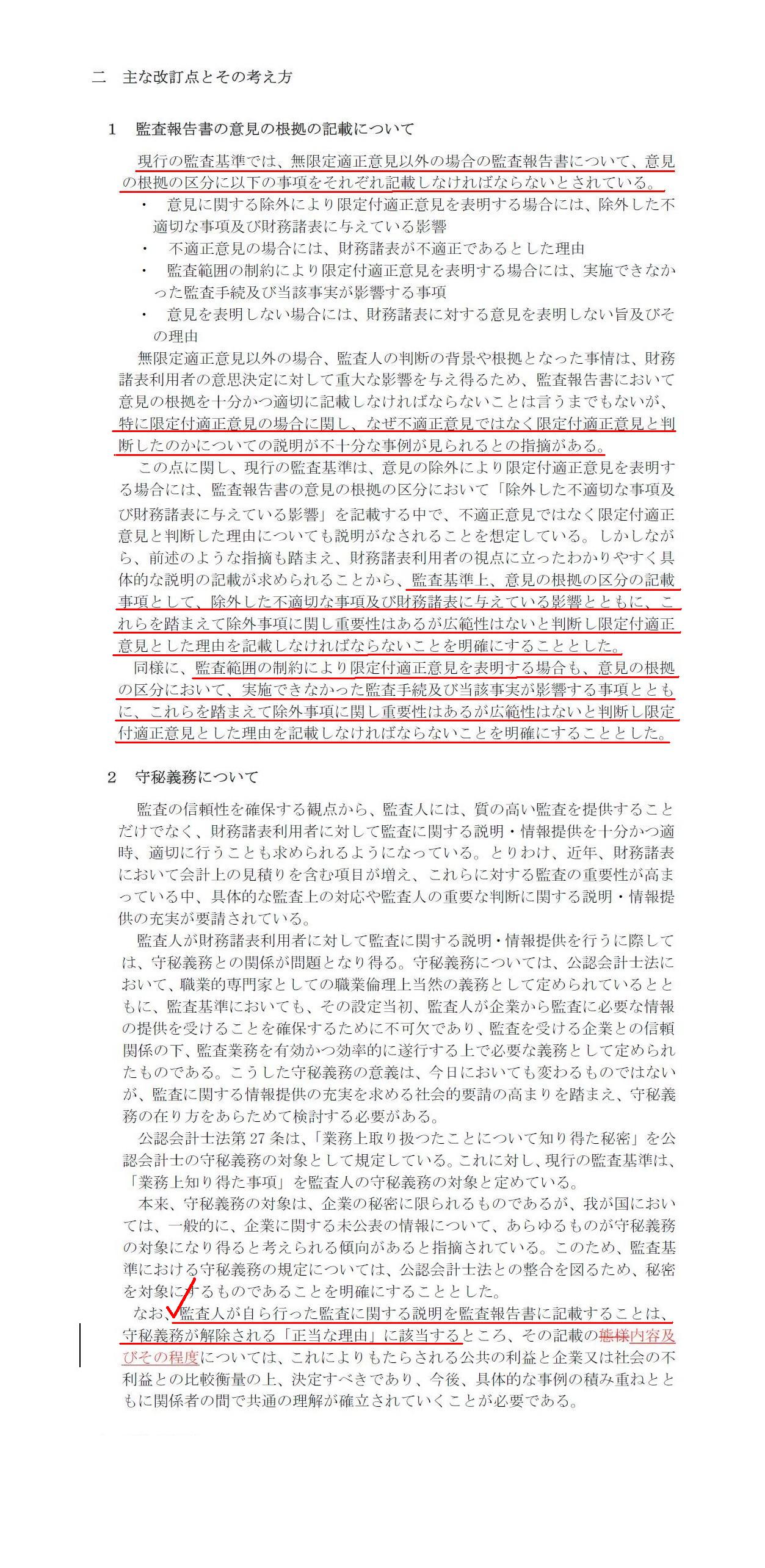

このたびの監査基準の改訂については、次の資料に記載があります↓。

資料3-1 監査基準の改訂について(公開草案からの修正箇所)

ttps://www.fsa.go.jp/singi/singi_kigyou/siryou/kaikei/20190903/3-1.pdf

二 主な改訂点とその考え方

1 監査報告書の意見の根拠の記載について 2 守秘義務について

(1~3/12ページ)

私は今日初めて知ったのですが、現行の監査基準に既に、無限定適正意見以外の場合の監査報告書には「意見の根拠」(理由)を

記載しなければならない、と定められているとのことです(現行の監査基準に既にその旨の明文の規定があるとのことです)。

実務上、無限定適正意見以外の場合の監査報告書に記載される「意見の根拠」(理由)・説明が不十分である、

との指摘は従来からあったわけですが、少なくとも監査基準上は「意見の根拠」(理由)を記載するよう既に定められています。

このたびの監査基準の改訂においても、この点に関しては監査基準の条文の改訂は実はほとんどない、というのが実態のようです。

監査意見に関する結論を言えば、「監査意見が『無限定適正意見』以外の監査意見となっている監査報告書(有価証券報告書)は

そもそも提出することができない。」、というふうに規定を改めるべきだと私は考えます。

1999年9月30日までは「無限定適正意見以外は提出できない。」という規定であったと思います。

それから、「unqualified

適正意見」というキーワードで検索してヒットしたある記事に、「理論的には、監査の過程で

間違いは全て修正されて正しい財務諸表になるはずだ。」と書かれていたのですが、私もその通りだと思いました。

In the first place, it is fundamentally wrong

for an audit report

without an "unqualified" opinion to be able to be submitted.

そもそもの話、「適正」意見が付されていない監査報告書を提出することができるということが本質的に間違っているのです。

To begin with, the related prescriptions should be revised so that an

audit report whose opinion is

one except an "unqualified opinion" gets unable

to be submitted from the beginning.

To be frank, opinions except an

"unqualified opinion" are nothing but harmful to an investment judgement by

investors.

まず第一に、監査意見が「無限定適正意見」以外の意見となっている監査報告書は始めから提出することができなくなるよう、

関連する規定を改正するべきなのです。

率直に言って、「無限定適正意見」以外の意見は投資家による投資判断に有害なだけなのです。

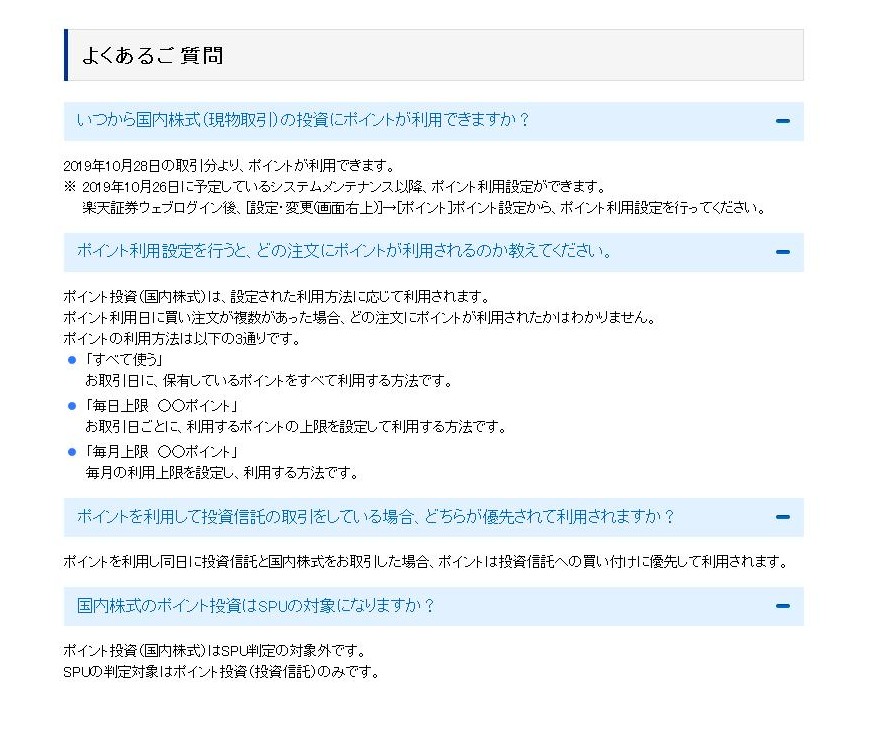

楽天スーパーポイントで国内株の購入が可能に

楽天証券は、「楽天スーパーポイント」を国内株式の購入代金・取引手数料に利用できる

「ポイント投資」サービスを10月28日にスタートする。

今回、楽天証券は国内株式(現物)において、「楽天スーパーポイント」を1ポイント=1円として、

購入代金・取引手数料の全額または一部に利用できる「ポイント投資」サービスを開始する。

開始時期は10月28日から。ただし、新規公開株式(IPO)・公募増資・売出(PO)、

新株予約権無償割当(ライツ・オファリング<払い込みによるもの>)は対象外。

今回スタートするポイント投資では、事前に設定した内容で、楽天スーパーポイントを自動で充当してくれる。

また、このサービスは、特定口座、一般口座、NISA口座において利用可能となっている。国内株式(単元株)の

購入(私設取引システム<PTS>夜間取引、NISA口座での取引を含む)でポイントが利用できるのは業界初(※)。

注意点としては、楽天スーパーポイントのうち、「期間限定ポイント」や他ポイントから交換した「楽天ポイント」

「楽天証券ポイント」は、国内株式のポイント投資の対象外となっている。また、国内株式のポイント投資は、

SPU(スーパーポイントアッププログラム)の対象外で、事前に「楽天スーパーポイントコース」の設定が必要となる。

楽天証券は2017年8月、楽天グループの各サービス利用によって貯まる「楽天ポイント」などで投資信託の購入ができる

サービスをスタート。楽天証券の集計によると、2019年8月1日~8月30日の期間、楽天証券で投資信託を購入する際に

通常注文を選択した人のうち、約8割がポイントを利用している。

また、楽天証券ではじめて投資信託を購入する際に通常注文を選択した人について、2017年7月と2019年8月との

比較をしたところ、楽天証券で投資信託をはじめて購入する人は約3倍に増加している。

※ 主要ネット証券(口座数上位5社:SBI

証券、カブドットコム証券、松井証券、マネックス証券、楽天証券)

で比較(2019年9月4日現在、楽天証券調べ)

(MONEYzine 2019/09/04

12:00)

ttps://moneyzine.jp/article/detail/216389

2019年9月4日

楽天証券株式会社

業界初!「楽天スーパーポイント」で株が買える!-楽天証券の「ポイント投資」は投資信託・日本株共にNISAでも使える-

ttps://www.rakuten-sec.co.jp/web/company/newsrelease/pdf/press20190904.pdf

(ウェブサイト上と同じPDFファイル)

2019年9月4日

楽天証券株式会社

ポイントで株投資はじまる!(10月28日から)

ttps://www.rakuten-sec.co.jp/web/info/info20190904-01.html

「よくあるご質問」

この場合、株式取得の対価は楽天証券株式会社が支払うわけですから、取得価額は「0円」であるという考え方になります。

ただし、国債の取得が最も典型的であるわけですが、税法の規定次第では有価証券を時価で取得したものという取り扱いが

税務上なされる場合がありますので、その場合は、国債取得の対価そのものは楽天証券株式会社が支払うものの、

投資家は国債の贈与を受けたものという取り扱いになりますので、取得の際受贈益に対する所得税を負担することになります。

さらに言いますと、この場合、国債の売り手は、投資家に対し所有する国債を無償譲渡した上で国債の対価を楽天証券株式会社

から受け取るという取引を行うことになりますので、税務上は極めて不利な取引となるでしょう。

国債の無償譲渡に伴う譲渡損は税務上損金とはなりませんし国債の対価の受け取りは税務上益金となるからです。

全般的なことを言えば、「楽天スーパーポイント」を用いた「ポイント投資」では、有価証券の売り手の相手方には

投資家ではなく楽天証券株式会社が一旦(便宜上一時的に)なる、ということであれば、この種の問題は生じないと言えます。

1999年10月以前の伝統的な証券制度で行われていた株式の売買の委託では、証券会社が一時的に取引(注文)の相手方となる

というわけでは全くなかった(証券会社は市場に出された買い注文と売り注文を付け合せるだけだった)のですが、

概念的には「楽天スーパーポイント」を用いた「ポイント投資」では証券会社が一時的に取引(注文)の相手方となることが

実務上・営業上想定されているのだと思います(証券規制上、証券会社と顧客とが取引をしてよいのかどうかは分かりませんが)。

そうでないと、取引の相手方(有価証券の売り手)の税務上・会計上の処理(仕訳・課税関係)がおかしなことになります。

いずれにせよ、このサービスでは、買い手にとって有価証券の取得価額は通常は「0円」となるのですが、

買い手が国債を購入する場合は国債の取得価額は時価(「額面金額」)となります(つまり、買い手には受贈益に課税されます)。

In case an investor purchases securities by means of the "Rakuten Super

Point,"

what is an acquisition value of the securities purchased?

投資家が「楽天スーパーポイント」を用いて有価証券を購入するという場合、

購入したその有価証券の取得価額はいくらになるのですか?

The answer to the question is that an acquisition value of the securities

purchased is zero yen.

ご質問の件ですが、購入したその有価証券の取得価額は0円になります。

,181LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}