2019年5月6日(月)

2019年3月18日(月)日本経済新聞

民事裁判手続き ネットで 法廷に出向かずウェブ会議 政府 22年度の運用目標

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計139日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

2019年3月25日(月)日本経済新聞

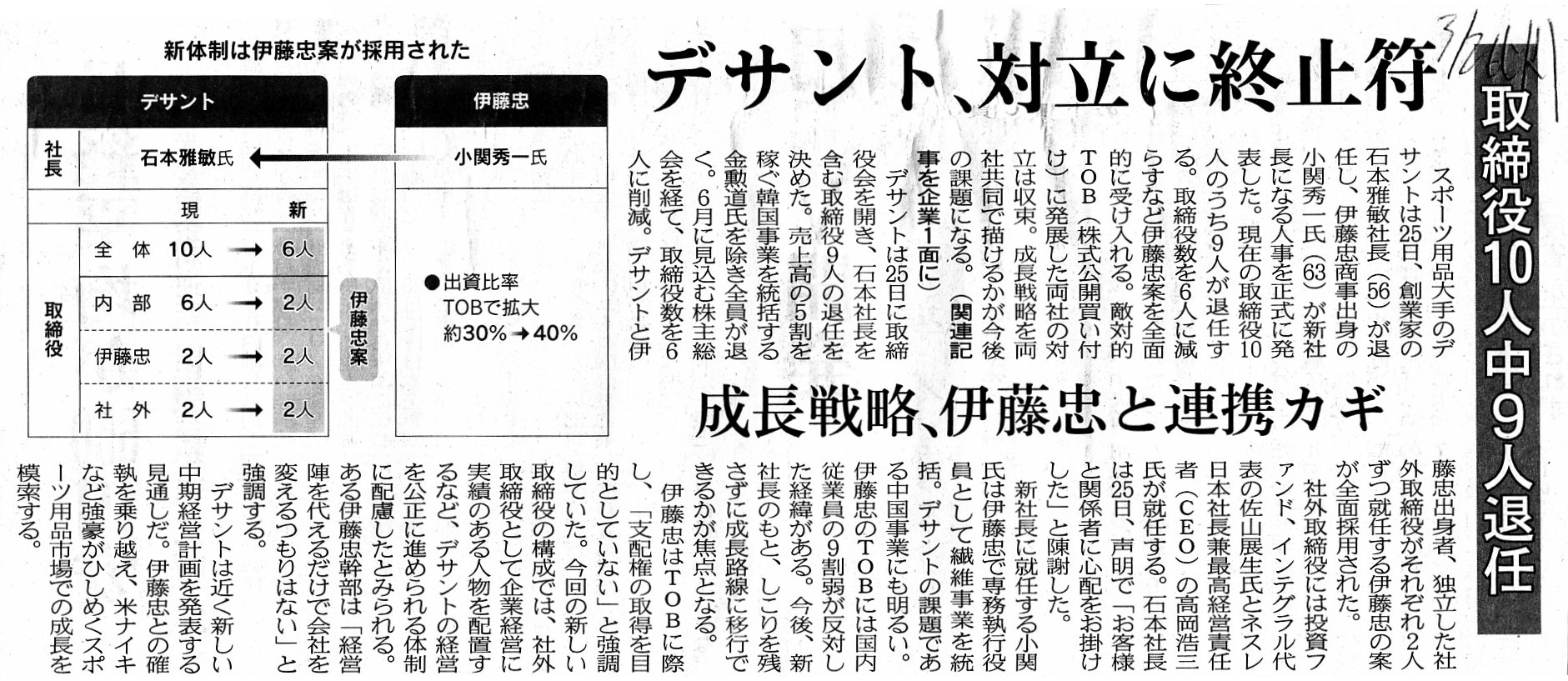

伊藤忠から社長 小関氏、デサント受け入れ

(記事)

2019年3月26日(火)日本経済新聞

デサント、対立に終止符 取締役10人中9人退任 成長戦略、伊藤忠と連携カギ

(記事)

2019年3月26日(火)日本経済新聞

新生デサント、中国軸に 店舗年3割増、スピード課題

(記事)

2019年4月23日(火)日本経済新聞

伊藤忠、純利益25%増 前期、最高に 食料・繊維が好調

(記事)

2019年4月27日(土)日本経済新聞

新生デサント 「うまく発進」 伊藤忠社長

(記事)

2019年3月21日(木)日本経済新聞

LIXIL、深まる混迷 株主連合、潮田CEOの退任要求 旧INAX

創業家も賛同

瀬戸CEO退任で対立 統合後も融合進まず

(記事)

2019年3月23日(土)日本経済新聞

臨時総会の開催請求 「株主連合から受理」 LIXILグループ

(記事)

2019年3月26日(火)日本経済新聞

LIXIL、臨時総会5月中に 「瀬戸前CEO復帰を」 INAX出身取締役ら

(記事)

2019年4月5日(金)日本経済新聞

LIXILグのCEO解任支持 大株主の豪ファンド

(記事)

2019年4月6日(土)日本経済新聞

瀬戸氏、復帰意欲 前CEO「自信大いにある」 LIXL

(記事)

2019年4月10日(水)日本経済新聞

LIXILトップ人事問題 「取締役、創業家に遠慮」 調査報告書 全文を公開

(記事)

2019年4月12日(金)日本経済新聞

LIXIL総会開催申し立て

(記事)

2019年4月18日(木)日本経済新聞

臨時総会開催 申立書を受領 LIXIL

(記事)

2019年4月19日(金)日本経済新聞

LIXIL530億円赤字 責任巡り新旧トップ対立 前期最終

「瀬戸氏任命

最大の失敗」 潮田氏

(記事)

2019年4月20日(土)日本経済新聞

混迷LIXIL 行方決める関門 臨時総会あるか 指名委どう動く 委任状争奪戦も

(記事)

2019年4月24日(水)日本経済新聞

統治不全 見えぬ出口 LIXIL、潮田CEO辞任へ 影響力温存

透ける狙い

株上昇難しく/過去の総括を 市場の声

(記事)

2019年3月22日

株式会社LIXILグループ

株主による臨時株主総会の招集請求に関するお知らせ

ttps://ssl4.eir-parts.net/doc/5938/tdnet/1686090/00.pdf

(ウェブサイト上と同じPDFファイル)

2019年3月25日

株式会社LIXILグループ

臨時株主総会招集のための基準日設定に関するお知らせ

ttps://ssl4.eir-parts.net/doc/5938/tdnet/1686338/00.pdf

(ウェブサイト上と同じPDFファイル)

2019年4月17日

株式会社LIXILグループ

株主による臨時株主総会の招集許可申立てに関するお知らせ

ttps://ssl4.eir-parts.net/doc/5938/tdnet/1693133/00.pdf

(ウェブサイト上と同じPDFファイル)

2019年4月19日

株式会社LIXILグループ

株主提案に関する書面の受領のお知らせ

ttps://ssl4.eir-parts.net/doc/5938/tdnet/1693620/00.pdf

(ウェブサイト上と同じPDFファイル)

2019年4月20日(土)日本経済新聞

「投機級」社債 国内初の公募 アイフル、広がる調達手段 緩和マネーの受け皿に

(記事)

2019年4月26日(金)日本経済新聞 大機小機

機関投資家の節度

(記事)

2019年4月4日(木)日本経済新聞

三菱地所、初の50年債 国内最長、金利低下に対応

(記事)

2019年4月12日

三菱地所株式会社

国内初、50年債発行のお知らせ 第128回無担保社債、発行額150億円・利率1.132%にて本日条件決定

ttp://www.mec.co.jp/j/news/archives/mec190412_50cb.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

デサントと伊藤忠商事に関する記事を計5本、LIXILグループに関する記事を計14本紹介しています。

また、昨日書きました銀行の清算について議論をする上で題材となると思いました記事を計3本紹介しています。

デサントについては、伊藤忠商事による公開買付を題材として今年の3月にコメントを何回か書きましたので、

公開買付後の経緯ということで記事を紹介しているところです。

デサントに対する公開買付に関しては、反対の声明が関係者から多数表明されたわけですが、公開買付の成立を受けて、

伊藤忠商事としては「うまくスタートを切れた」と考えているとのことです。

LIXILグループについてですが、今年の3月の下旬に複数の機関投資家が創業家のCEOに退任を要求しているとのことです。

機関投資家としては、早期に臨時株主総会を開催して経営陣の刷新を図りたい考えであるとのことです。

今年の3月の下旬以降、この件に関する記事が頻繁に日本経済新聞に掲載されています。

LIXILグループとしては、そのような株主総会を開催することについては気が進まないようです。

株主総会招集に関する経緯(現在の状況、法律上の手続き)としては、

2019年4月12日(金)付けの日本経済新聞の記事と2019年4月18日(木)付けの日本経済新聞の記事に書かれています。

2019年4月12日(金)付けの日本経済新聞の記事には、次のように書かれています。

>LIXILグループの臨時株主総会の開催を求める機関投資家などの株主連合は11日、東京地方裁判所に総会の招集許可を申し立てた。

>会社側に総会招集を請求し約3週間がたつが、開催日時や場所の決定が滞っている。

>裁判所が認めれば、機関投資家らが総会を招集し運営することができるため、会社側に早期決定を促すことにつながると見込む。

2019年4月18日(木)付けの日本経済新聞の記事には、次のように書かれています。

>LIXILグループは17日、機関投資家ら株主連合が求めている臨時株主総会の招集許可に関して、

>申立書の送達を東京地方裁判所から受けたと発表した。

最後に、昨日のコメントの追記になるのですが、銀行業について一言だけコメントを書きます。

ロイヤル・バンク・オブ・スコットランドのウェブサイトには、大きく次の2つがあるように私は思います。

The Royal Bank of Scotland Group plc

ttps://www.rbs.com/

Royal Bank of Scotland

ttps://personal.rbs.co.uk/personal.html

1つの目のサイトは、ロイヤル・バンク・オブ・スコットランドのコーポレート・ウェブサイトという位置付けであり、

プレスリリースや投資家向けの情報を開示しているウェブサイトになります。

2つの目のサイトは、ロイヤル・バンク・オブ・スコットランド(銀行)の顧客向けのポータルサイトという位置付けであり、

銀行が提供している顧客向けのサービスなどの紹介しているウェブサイトになります。

大まかに言えば、投資家は通常1つ目のウェブサイトを閲覧し、預金者は通常2つ目のウェブサイトを閲覧するのだと思います。

URLも大きく異なっていますので、"The

Royal Bank of Scotland Group plc"は持株会社であり、

その傘下に"Royal Bank of

Scotland"が銀行子会社として位置しているのだろうかと私は最初思ったのですが、

まだ確認はしていませんが、それは違うのかもしれません。

ただ、今日は、消費者金融大手のアイフルが日本で初めて「投機的等級」に分類される社債の公募を行う、という事例に触れて、

私見になりますが、次のような証券制度上のあること(公募に際して求められる情報開示について)が頭に思い浮かびました。

「ある会社甲が社債を発行するに際し、別の会社乙がその社債の履行を保証するという場合は、

発行者自身である甲は有価証券報告書を提出する必要はないが保証人である乙は有価証券報告書を提出する必要がある。」

なぜこのような考え方になるのかと言えば、債権者(社債保有者)の立場からすると、

社債の償還可能性は煎じ詰めれば保証人である乙の弁済能力にかかっているからです。

もちろん、社債の償還可能性は発行者自身である甲にもかかっている(むしろ、甲は主たる債務者である)わけですが、

特に債務者以外の人物がわざわざ債務の履行の保証を行うという場面では、債務者自身の支払能力は相対的には重要ではなく、

債務の履行可能性はもっぱら保証人の支払能力に依存する、という考え方になると私は思ったわけです。

乱暴に言えば、債権者(社債保有者)の立場からすると、社債が満額償還されさえすればいい、という言い方になるわけです。

株式の場合は、発行者自身の有価証券報告書を通じて、投資家は株式の本源的価値を正確に算定できなければなりませんが、

社債の場合は、投資家は「社債の償還可能性」のみを算定・判断できればよいわけです。

社債の本源的価値の最大値はあくまでその額面金額なのです(投資家は「社債の償還可能性」のみ判断できば必要十分なのです)。

Conceptually speaking, a "Demand for a Calling of a Meeting by Shareholders"

(Article 297)

includes "Shareholders' Right to Propose" (Article 303).

概念的に言えば、「株主による招集の請求」(第237条)は「株主提案権」(第303条)を包含するものなのです。

An extreme example sometimes tells you an important fact.

極端な例を見ると重要な事実に気付くことがある。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}