2019年8月28日(水)

「本日2019年8月28日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. August 28th, 2019), 259 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年8月28日)、EDINETに提出された法定開示書類は合計259冊でした。

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第12章 金融商品取引法の業規制

1. 金融商品取引業等の規制

(1) 金融商品取引業者

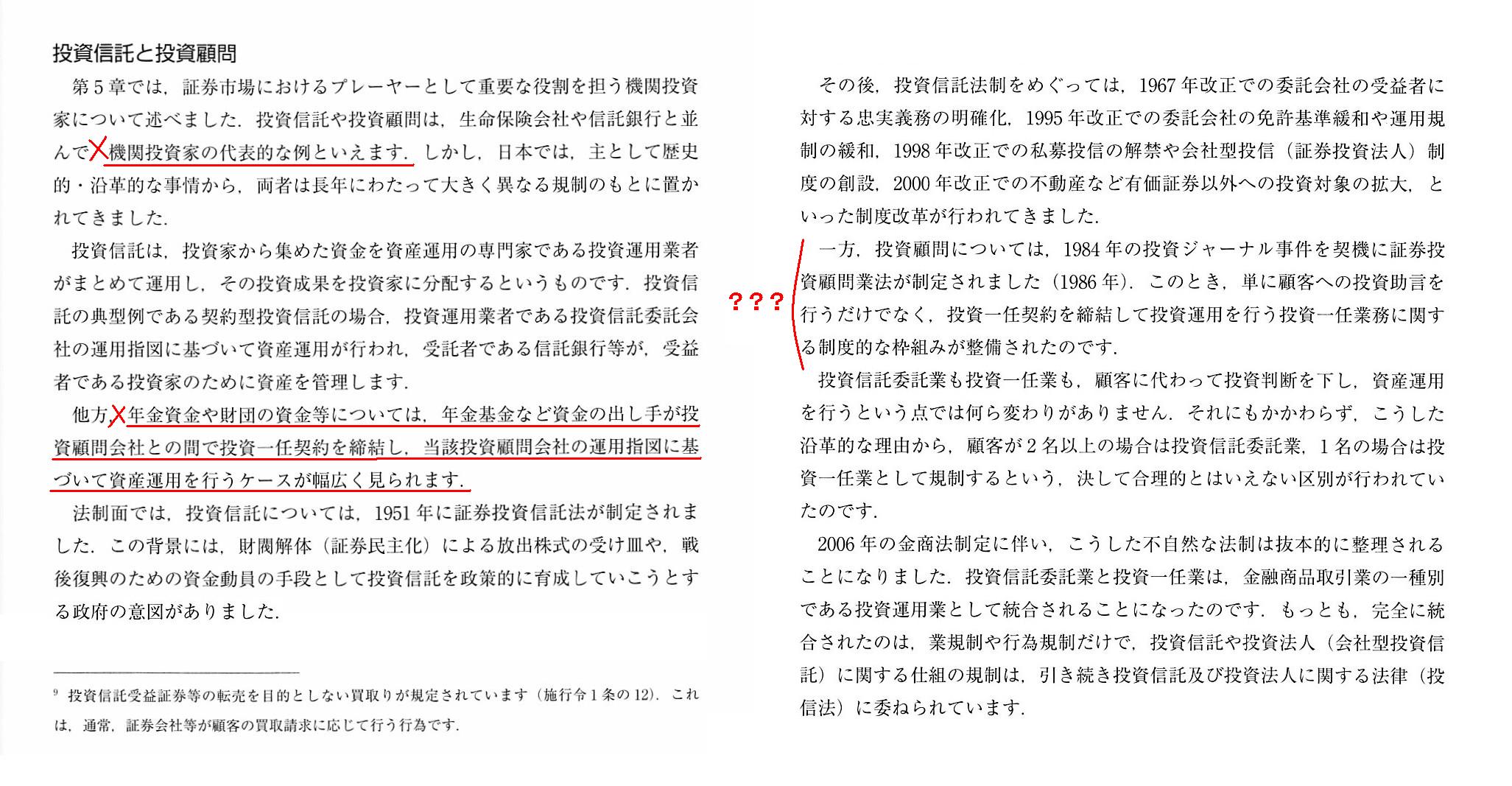

投資信託と投資顧問

「309〜310ページ」

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計253日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

【コメント】

昨日は議決権行使助言機関についてコメントを書きましたが、昨日のコメントに一言だけ追記をします。

昨日のコメントで、私は次のように書きました。

>議決権行使助言機関が行っている業務は、広く言えば、「投資顧問業」の一種と捉えることができると思います。

今日は、金融商品取引法の教科書から、「投資顧問業」についての説明部分をスキャンして紹介しています。

ただ、スキャンして紹介しておいて言うのも何ですが、説明が間違っている部分が多いように思いました。

投資信託と投資顧問は完全に異なります。

教科書の記述は訂正のしようがないほど極めて多くの点が間違っているように思います。

現在は金融商品取引法に統合されましたが、かつての「証券投資顧問業法」に正しい規定があるのではないでしょうか。

一言で言えば、「投資顧問業」は金融商品取引業者ではないのです。

大きな視点から投資家の利益を保護することを考えるならば、投資家に助言を行うことを業とする者に何らかの証券規制を

課することは観念できるわけですが、この文脈において主体的に証券投資や投資判断を行うのはあくまで投資家自身なのです。

投資家(顧客)の方から「投資顧問業」に対し助言を求めるという極めて私的な関係性が投資顧問にはあるように私には思えます。

「投資顧問業」が「市場の投資家(不特定多数の投資家)」に影響を与えるということは決してないように私は思うわけです。

さらに別の観点から「投資顧問業」について考察を行いますと、他の類型の金融商品取引業者と比較すると、

「投資顧問業」では顧客(投資家)の資産に直接的には関与("participate")しない、

ということが証券規制の必要性が相対的に低い理由だと私は考えます。

投資家にとっては、例えば証券投資信託を行うことも1つの証券投資でしょう。

保有資産の変動を伴うわけですから。

しかし、投資家にとって、証券投資に関する助言を得ることはやはり証券投資そのものではないのです。

助言そのものによって保有資産の変動が伴うことはないわけですから。

他の類型の金融商品取引業者が営む業務は、投資家の保有資産に大なり小なり直接的に影響を与えます。

しかし、「投資顧問業」がどんなに投資顧問を行っても、投資家の保有資産には直接的には影響を与えないのです。

投資家の保有資産に直接的に影響を与えるのは、「投資顧問業」ではなく、投資家自身なのです。

「証券投資顧問業法」を金融商品取引法に統合したのは、間違いだったのではないかと私は考えます。

An investment advisory business itself is small in scale,

and it provides

its customers only with some advice on a securities investment.

投資顧問業それ自体は小規模なものであり、投資顧問業では顧客へ投資助言のみを行います。

An investment advisory business is not an investor (a person who trades

securities) nor an institutional investor

nor a person engaging in investment

management (asset management) nor a person engaging in an agency service

nor,

from the beginning, a Financial Instruments Business Operator.

Concerning an

investment advisory business, it is not the advisor but a customer himself that

makes an investment judgement.

投資顧問業というのは、投資家(有価証券の取引を行う者)でもなければ、機関投資家でもなければ、

投資運用(資産運用)を行う者でもなければ、代理を行う者でもなければ、そもそもの話金融商品取引業者ではないのです。

投資顧問業に関して言えば、投資判断をするのは顧問ではなく顧客自身なのです。

Even if an investor takes an investment advisory business's advice, he won't

make a journal entry on his own asset.

On the other hand, if he makes a

transaction with the other business operators,

he will make a journal entry

on his own asset.

That is to say, an investment advisory business's advice

itself doesn't produce any effects on an investor's own asset,

whereas a

transaction with the other business operators produces some effects on an

investor's own asset.

たとえ投資家が投資顧問業の助言を得ても、保有資産に関する仕訳を記入することはありません。

一方、投資家がその他の業者と取引を行った場合は、保有資産に関する仕訳を記入することになるのです。

すなわち、投資顧問業の助言そのものは投資家の保有資産に何らの影響も及ぼさないのですが、

その他の業者との取引は投資家の保有資産に何らかの影響を及ぼすのです。

To put it simply, the traditional securities system before October, 1999 was

"fool-proof."

It was safe for any investors to trade shares in the

traditional securities system before October, 1999.

To interpret it in a

favorable way, a purchase of a share in the traditional securities system before

October, 1999

was a charity for listed companies rather than a literal

securities investment.

簡単に言えば、1999年10月以前の伝統的な証券制度は「バカでも大丈夫」な証券制度だったのです。

どんな投資家が1999年10月以前の伝統的な証券制度で株式の取引を行っても大丈夫だったのです。

好意的に解釈すれば、1999年10月以前の伝統的な証券制度における株式の購入は、

言葉本来の意味の証券投資というよりはむしろ上場企業に対する助け合いだったのです。

,259LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}