2019年8月25日(日)

「本日2019年8月25日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. August 25th, 2019), 0 legal disclosure document has been

submitted to EDINET in total.

本日(すなわち、2019年8月25日)、EDINETに提出された法定開示書類は合計0冊でした。

2019年8月23日(金)日本経済新聞

ワタベなど5銘柄売却 英マラソン 海外勢、日本株離れ

(記事)

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第7章 株式公開買い付け(TOB)をめぐる規制

2. 大量保有報告制度

(1) 大量保有報告制度の意義

(2)

大量保有報告書と変更報告書

経営破綻以外の理由による上場廃止

「71〜72ページ」

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計250日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

R1.08.22 10:43

マラソン・アセット・マネジメント・エルエルピー

大量保有報告書(特例対象株券等) 発行:

株式会社ジャフコ

(EDINET上と同じPDFファイル)

R1.08.22 10:41

マラソン・アセット・マネジメント・エルエルピー

変更報告書(特例対象株券等) 発行:

ワタベウェディング株式会社

(EDINET上と同じPDFファイル)

R1.08.22 10:40

マラソン・アセット・マネジメント・エルエルピー

変更報告書(特例対象株券等) 発行:

椿本興業株式会社

(EDINET上と同じPDFファイル)

R1.08.22 10:38

マラソン・アセット・マネジメント・エルエルピー

変更報告書(特例対象株券等) 発行:

株式会社 中西製作所

(EDINET上と同じPDFファイル)

R1.08.22 10:37

マラソン・アセット・マネジメント・エルエルピー

変更報告書(特例対象株券等) 発行:

いであ株式会社

(EDINET上と同じPDFファイル)

R1.08.22 10:35

マラソン・アセット・マネジメント・エルエルピー

変更報告書(特例対象株券等) 発行:

株式会社エー・アンド・デイ

(EDINET上と同じPDFファイル)

【コメント】

紹介している2019年8月23日(金)付けの日本経済新聞の記事から重要な部分を引用し、

大量保有報告書(変更報告書)から該当する部分をキャプチャーして紹介したいと思います。

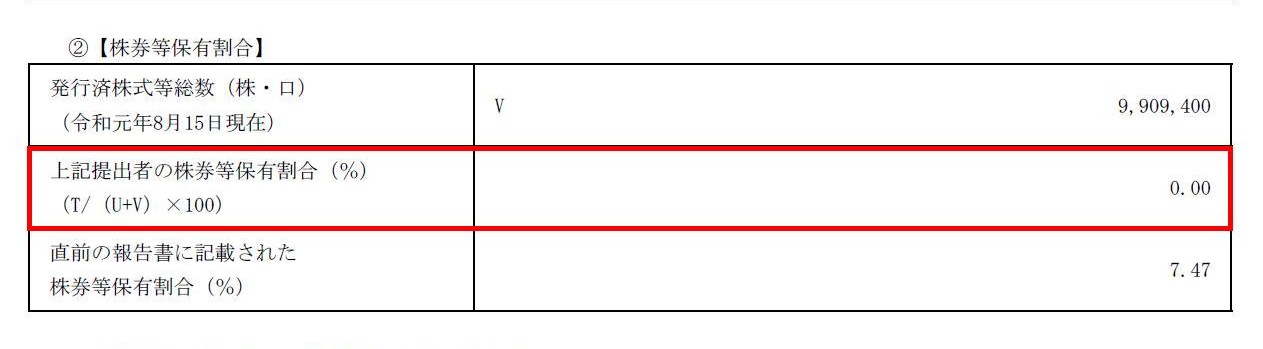

>マラソン・アセットが同日、関東財務局に提出した変更報告書によると、ワタベの保有比率は7.47%からゼロに下がった。

>いずれも報告義務発生日は8月15日だ。

「変更報告書(特例対象株券等) 発行: ワタベウェディング株式会社」

表紙

(1/3ページ)

株券等保有割合

(2/3ページ)

提出されている大量保有報告書(変更報告書)の表紙を見ましても、報告義務発生日は2019年8月15日である一方、

提出日は2019年8月22日(EDINETへの提出日時は「R1.08.22

10:41」)となっています。

なぜ堂々とこのような記載を行っているのかは分かりませんが(本当のことをそのまま記載するしかなかったのでしょうが)、

マラソン・アセット・マネジメント・エルエルピーは2019年8月15日までにこの変更報告書を提出しなければならなかった、

ということなのだと思います。

大量保有報告書または変更報告書を提出期限までに提出しなかった場合は、刑事罰が課されるほか、課徴金納付命令の対象

となるのですが、このこと(厳しい処罰がある)もまた、「投資家は専業の投資家である。」ということの表れだと私は思います。

ところで、この変更報告書の実務上の提出者はマラソン・アセット・マネジメント・エルエルピー(外国法人)ではなく、

「事務上の連絡先」として記載されている日本の法律事務所の弁護士なのだと思います。

マラソン・アセット・マネジメント・エルエルピーはこの変更報告書を提出期限までに提出しなかったわけですが、

たとえその原因が「事務上の連絡先」として記載されている日本の法律事務所の弁護士にある(書類を提出し忘れていた等)

のだとしても、証券制度上は提出遅延の責任はマラソン・アセット・マネジメント・エルエルピーにある、

という考え方になると思います(件の弁護士は少なくとも証券制度上は責任は問われない(株主ではないから)と思います)。

刑事罰が課されたり課徴金納付命令の対象となるのは、株主の代理人ではなく株主本人のみである、ということになると思います。

金融商品取引法は、株式の売買委託であればともかく、書類提出の業務委託(私人間の関係)まではカバーしないと思います。

ただ、投資家保護を徹底するならば、法定開示書類の提出の業務受託者までをも処罰の対象とすることは観念できると思います。

それから、日本で大量保有報告制度が制度化されたのは、1999年10月1日からです。

この金融商品取引法の教科書では、大量保有報告制度を公開買付に関する1章において説明がなされているのですが、

大量保有報告制度は理論的には公開買付制度と直接的な関係はありません。

大量保有報告書(変更報告書)というのは、たとえ公開買付制度が制度上導入されていなくても、

投資家保護の観点から提出されなければならない法定開示書類(つまり、投資家が市場取引を行う際に必要な法定開示書類)です。

公開買付者が公開買付を実施する際には実務上まず間違いなく対象会社に関する大量保有報告書(変更報告書)を閲覧する

ものですから、一見すると両制度は関係があるかのように思えるだけなのです。

それにしましても、大量保有株主が大量保有報告書または変更報告書を提出期限までに提出しないという事態が

現実に想定されるとなりますと、上場企業の株主名簿をリアルタイムで開示した方が明らかに早い(適時だ)と改めて思いました。

2019年8月4日(日)のコメントで書きましたように、1999年10月以前の伝統的な証券制度における株主とは正反対に、

現行の証券制度における株主は「公人」(a

public figure)なのです(制度上、全投資家がプロだと自任しているはずです)。

It is more timely and more objective for a shareholder rgister itself to be disclosed daily.

株主名簿そのものを毎日開示する方がより適時でありより客観的なのです。

Marathon Asset Management LLP must have submitted this report by August 15th, 2019.

マラソン・アセット・マネジメント・エルエルピーは、2019年8月15日までにこの報告書を提出しなければならなかったのです。

A purpose of a report of a possession of a large volume is to disclose

the

present or the future participation in a control over an issuer by a

shareholder.

It is "what kind of person can have an influence over management

of an issuer"

that investors in the market must know when they make an

investment judgement on the issuer.

Therefore, if a shareholder truly doesn't

makes a "material proposal" prescribed

in the Financial Instruments and

Exchange Act, the shareholder doesn't have to submit

a report of a possession

of a large volume in theory.

For example, one idea is that a large

shareholder which has not submitted a report of a possession of a large

volume

whether deliberately or inadvertently,

it must always vote in favor

of a proposal prepared by an issuer at a meeting of shareholders.

Or, in that

case, it must abstain from voting.

大量保有報告書の目的は、株主が発行者を支配することに現在関与していることをもしくは将来関与することを

開示をすることなのです。

市場の投資家が発行者について投資判断をする際に知っておかなければならないのは、

「その発行者の経営に影響力を行使し得るのはどのような人物であるのか?」なのです。

したがって、金融商品取引法に規定のある「重要提案行為」を株主が真に行わないのならば、

その株主は理論的には大量保有報告書を提出する必要はないのです。

例えば、1つの案としては、意図的であれうっかりであれ大量保有報告書を提出していない大量保有株主は

株主総会では発行者が作成した議案に必ず賛成しなければならない、というものです。

もしくは、その場合は、その株主は投票を棄権しなければならない、というものです。

In theory, a large shareholder must submit a report of a possession of a

large volume

literally as soon as it acquires a share.

It should actually

be able to do so because every investor including it is a professional (i.e.

"full-time") investor.

理論的には、大量保有株主は文字通り株式を取得し次第大量保有報告書を提出しなければなりません。

大量保有株主も含め全ての投資家はプロの(すなわち、「専業の」)投資家なのですから、現実にそうすることができるはずです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}