2019年8月22日(木)

「本日2019年8月22日(木)にEDINETに提出された全ての法定開示書類」

Today (i.e. August 22nd, 2019), 218 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年8月22日)、EDINETに提出された法定開示書類は合計218冊でした。

2019年8月22日(木)日本経済新聞 株式情報

2019年8月21日(水曜日)

(記事)

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第8章 支配株主が存在する上場企業と非公開化

1. 親子上場と少数株主保護

(1) ファミリー支配と親子上場

「213ページ」

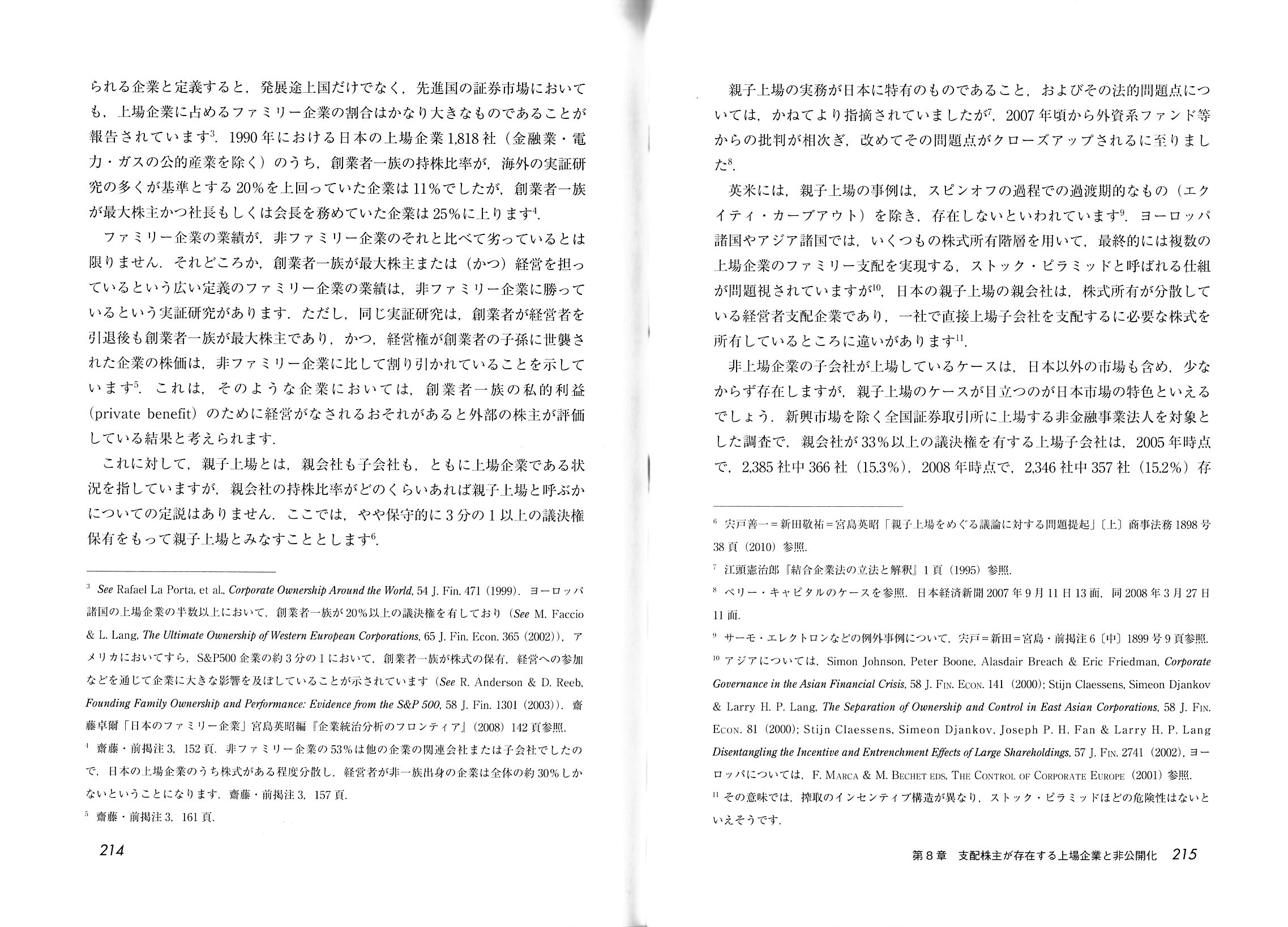

「214〜215ページ」

「216ページ」

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計247日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

【コメント】

昨日のコメントに一言だけ追記をします。

日本経済新聞には、各株式市場に上場している全銘柄の値動きと売買高が投資情報として毎日載っているのですが、

今日は、TOKYO

PRO

Marketだけではなく、他の株式市場の銘柄の値動きと売買高もスキャンして紹介しています。

他の株式市場の値動きと売買高の記載と極めて対照的になっているわけですが、一昨日2019年8月20日(火)同様、

昨日2019年8月21日(水)もTOKYO

PRO Marketに上場している全ての銘柄について1株も売買が成立していません。

他の主だった株式市場と比較すると、TOKYO PRO

Marketではものの見事に株式の取引がなされていないことがはっきり分かります。

ただ、昨日も書きましたが、現行の証券制度においては、

上場全銘柄の出来高が0株であること自体は理論的には全くおかしな状況ではありません。

その理由については昨日のコメントを読んでください。

それから、昨日のコメントでは、「1999年10月以前の伝統的な証券制度では、理論上は上場企業は配当を支払ってはならなかった。」

という1つの理論上の結論について書きました。

昨日は関連する記事(書籍の広告)のみ紹介し言及は一切しなかったのですが、

この結論は株主優待にも当てはまります。

すなわち、「1999年10月以前の伝統的な証券制度では、理論上は上場企業は株主優待を行ってはならなかった。」

という結論になります。

端的に言えば、配当であれ株主優待であれ、「ある銘柄甲に投資をするよりも他の銘柄乙に投資をする方が

投資家が得ることができる利益(金銭そのもの以外も含む)は大きくなる。」という状況は生じてはならないわけです。

また、そもそも投資利益を得ることを目的に株式を購入するというののは、

そもそも1999年10月以前の伝統的な証券制度における趣旨に反することなのです。

1999年10月以前の伝統的な証券制度における証券投資の目的は、投資利益を得ることでは決してなかったのです。

ここで、私はふと次のような疑問が頭に思い浮かびました。

「では、1999年10月以前の伝統的な証券制度では、投資家はどのようにして購入する株式を決めていたのだろうか?」

もちろん今日の議論では、理由として配当金額の多い少ないや株主優待制度の有無は度外視しますが。

この問いに対しては、個々の投資家の「好み」としかいいようがないのだろうと私は思います。

地元に工場があるであったり手掛けている事業に個人的興味があるであったり親類が勤めているであったりといったような

極めて情緒的な("emotional")事柄が、当時の証券投資における株式購入の理由であったのだろうと私は考えます。

もっと砕けた表現をすれば、フィーリング("feeling")でどの株式を買うかを決めていただけだった、と言っていいと思います。

現在とは異なり、精密な分析や将来予想や計算根拠のようなものは、当時の証券制度にはなかったと言っていいわけです。

有望性や将来性という単語すら、当時の証券制度にはなかったのです(当時、有望性や将来性はどの銘柄も全く同じでした)。

それから、今日は、関連する論点として、支配株主に関する説明を教科書からスキャンして紹介しています。

216ページには、「親会社が非上場企業の場合には、継続開示の一環として、非上場親会社に関する情報開示が義務付けられて

います。」と書かれていますが、この規定は「上場企業は自社の株主名簿を必ず継続的に見なければならない。」ということを

意味しているわけですが、この考え方は1999年10月以前の伝統的な証券制度の最初期の頃の規定とは正反対であるわけです。

証券制度そのものが概念的に正反対のことを前提とするようになったので、規定が正反対になること自体はおかしくないのですが。

また、この規定(教科書の記述)には脚注13が付いており、その脚注13には「第4章注7」を参照するように記載がありますが、

「第4章注7」は、2019年8月14日(水)のコメントでスキャンして紹介した教科書の115ページに載っていますので参考にして下さい。

いずれにせよ、上場企業が自社の株主名簿を見るようになったということは、上場企業と株主との距離が縮まった、

ということを意味しているように私は感じます(市場に上場している株式が発行者に近くなったように私は感じます。)。

1999年10月以前の伝統的な証券制度では、「株主は広く分散する(支配株主は決して誕生しない)からこそ弊社は上場したのだが。」

と言いたくなった上場企業もあったのではないかとふと思いました(事業に口を出される心配がないことが上場の理由だった、と)。

株主が広く分散している状態というのは、実は、逆説的ですが、「非上場企業の別の形」なのではないだろうかとふと思いました。

To hear the news of a fundamental change of the securities

system,

some listed companies since before October, 1999 might say, "Out

company got listed

exactly because a controlling shareholder would never

appear."

At the same time, to hear the news of a fundamental change of

the securities system,

some investors since before October, 1999 might say,

"I invested in this company exactly because a ratio of

voting rights owned by

the controlling shareholder (i.e. a founder of the company) would never

decrease."

In those days, a listed company didn't want to nor have to see its

shareholder register.

But now, a listed company must see its shareholder

register.

Since October, 1999, a listed company and its shareholders have got

closer to each other.

証券制度の根本的転換の知らせを聞いて、1999月10月以前からの上場企業の中には、

「支配株主は決して現れないからこそ弊社は上場したのです。」と言う企業もあったのかもしれません。

同時に、証券制度の根本的転換の知らせを聞いて、1999月10月以前からの投資家の中には、

「支配株主(すなわち、会社の創業者)が所有する議決権割合は決して減少しないからこそ私はこの会社に投資をしたのです。」

と言う投資家もいたのかもしれません。

当時、上場企業は自社の株主名簿を見たいとも思いませんでしたし見る必要もなかったのです。

しかし今では、上場企業は自社の株主名簿を見なければなりません。

1999年10月以降、上場企業とその株主との距離は縮まったのです。

On the traditional securities system before October, 1999,

a controlling

shareholder didn't always used to damage interests of minority

shareholders.

Or rather, he didn't used to be able to damage interests of

minority shareholders.

On the other hand, on the current securities

system,

a controlling shareholder can damage interests of minority

shareholders and is inclined to do so.

For, quite contrary to the traditional

securities system before October, 1999,

on the current securities system, a

securities investment is purely a pursuit of an investment profit.

1999年10月以前の伝統的な証券制度では、支配株主は少数株主の利益を害するとは限らなかったのです。

いや正確に言えば、支配株主は少数株主の利益を害することはできなかったのです。

一方、現行の証券制度では、支配株主は少数株主の利益を害することができますし、さらに、少数株主の利益を害しがちです。

というのは、1999年10月以前の伝統的な証券制度とは正反対に、

現行の証券制度においては、証券投資とは純粋に投資利益の追求だからです。

The fact that shareholders are widely dispersed means "another form of a family business," I suppose.

株主が広く分散していることは「ファミリー企業の別の形」なのだと私は思います。

,218LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}