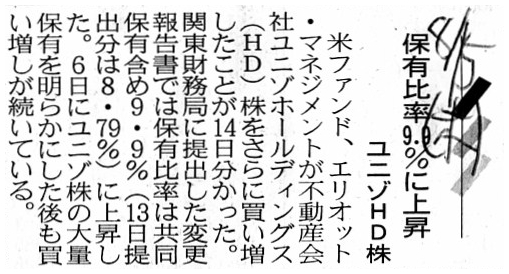

2019年8月15日(木)日本経済新聞

ユニゾHD株 保有比率9.9%に上昇

(記事)

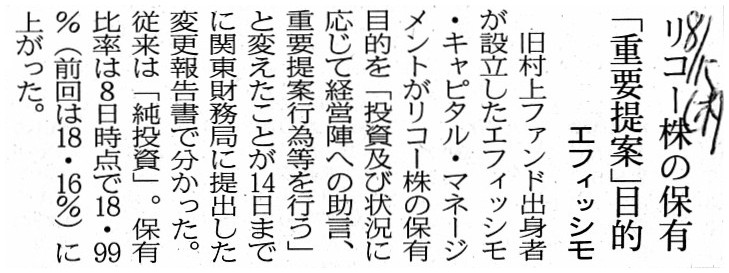

2019年8月15日(木)日本経済新聞

リコー株の保有 「重要提案」目的 エフィッシモ

(記事)

「会計学辞典 第五版」 森田哲彌、宮本匡章 編著 (中央経済社)

「付随費用」("Ancillary Expenses")

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計241日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

【コメント】

大量保有報告書(変更報告書)の提出に関する記事を計3本紹介していますが、

今日は法定開示書類のEDINETへの提出について一言だけ書きたいと思います。

昨日のコメントで、私は次のように書きました。

>インターネット上での発表・開示は、現実にはどうしても見落し(情報を目にし切れないこと)が生じてしまうのです。

>「訂正報告書の提出についての公告」の類の公告は、やはり「官報」に掲載するようにするべきだと私は考えます。

紹介している記事を読んで、昨日のコメントでも書きましたし2019年8月9日(金)のコメントでも書きましたが、

企業が行う公告は「官報」に掲載することに一本化するべきである

(企業は日刊新聞紙等ではなく「官報」へ公告を掲載することを義務付けるべきである)と改めて思いました。

例えば、最近3日間にEDINETに提出された大量保有報告書(変更報告書)は合計81冊です↓。

「大量保有報告書(変更報告書)の検索結果のキャプチャー」

日によって差はあるとは思いますが、1日平均すると毎日20〜30冊の大量保有報告書(変更報告書)がEDINETに提出されている「EDINETへの提出書類一覧」

「PDFファイル」

「キャプチャー画像」{kind=link}

{kind=link}

{kind=link}