2019年8月13日(火)

2018年5月15日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

三信電気株式会社

(記事)

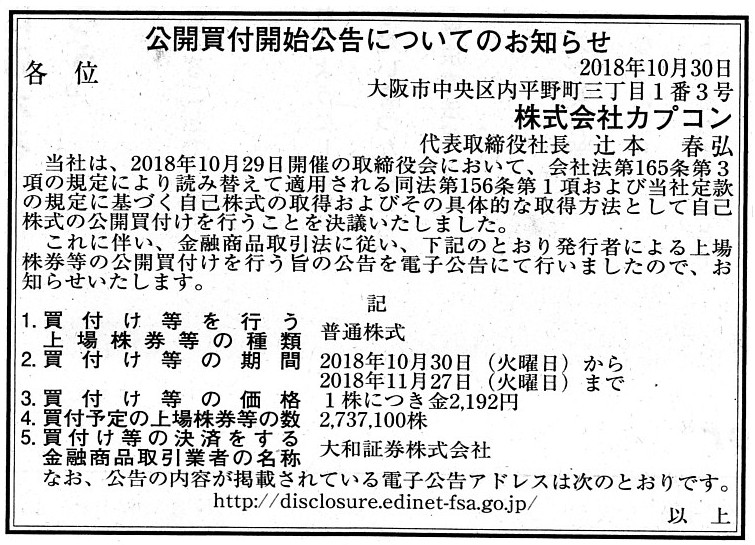

2018年10月30日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社カプコン

(記事)

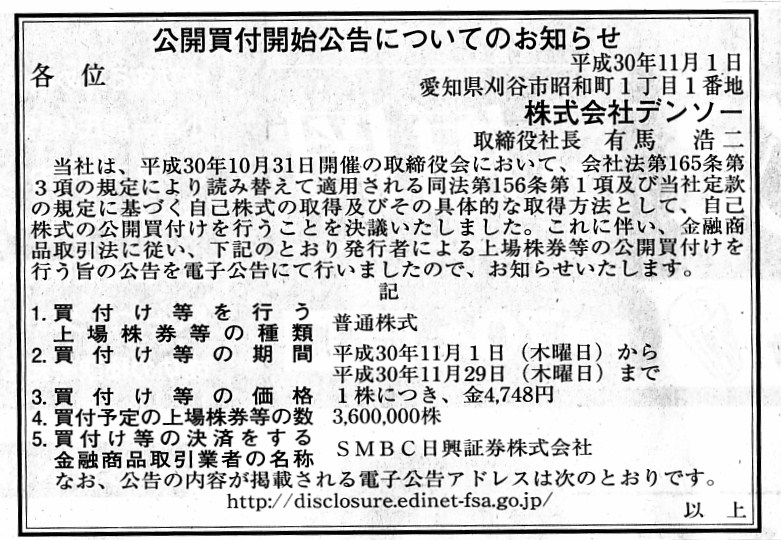

2018年11月1日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社デンソー

(記事)

2018年11月7日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社NTTドコモ

(記事)

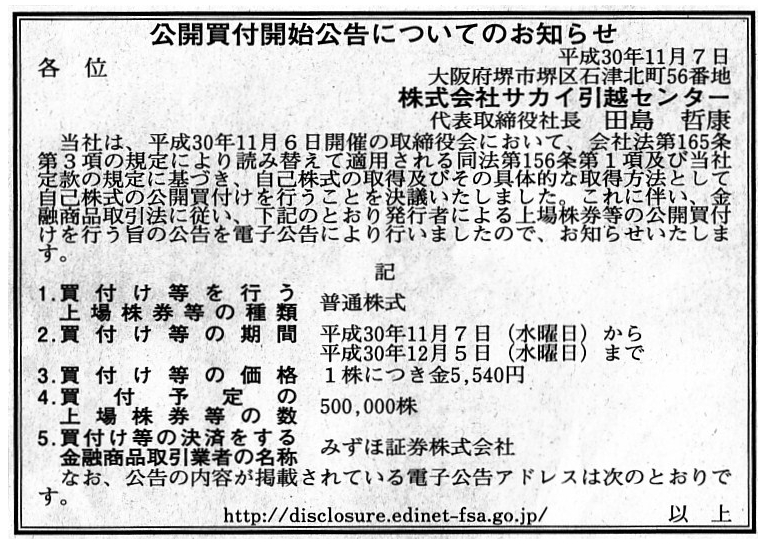

2018年11月7日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社サカイ引越センター

(記事)

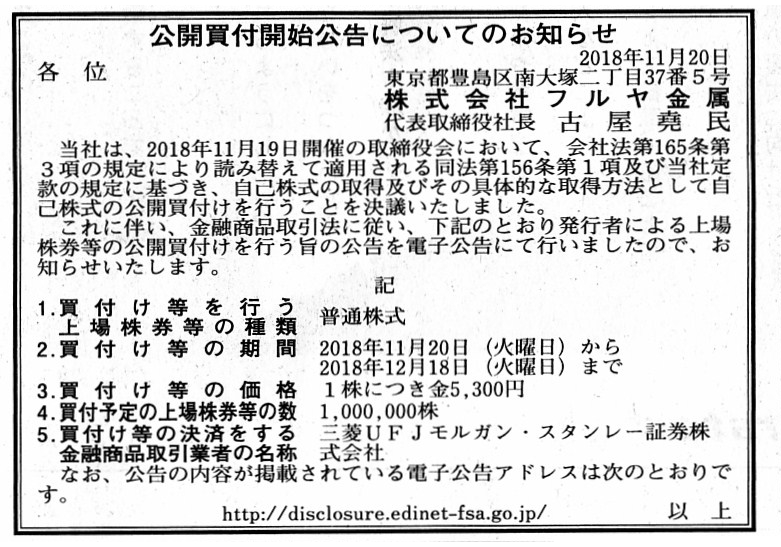

2018年11月20日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社フルヤ金属

(記事)

2018年11月26日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ヨンドシーホールディングス

(記事)

2018年11月29日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ピー・シー・エー株式会社

(記事)

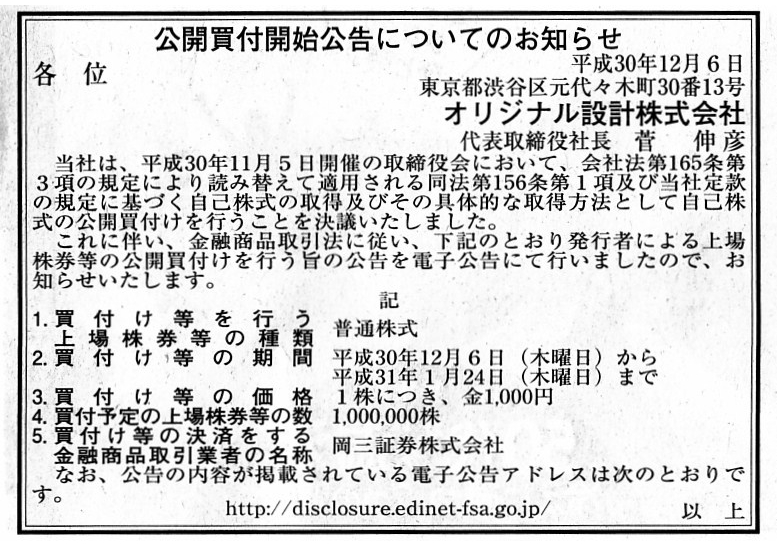

2018年12月6日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

オリジナル設計株式会社

(記事)

2019年1月15日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社SOU

(記事)

2019年2月13日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社フルキャストホールディングス

(記事)

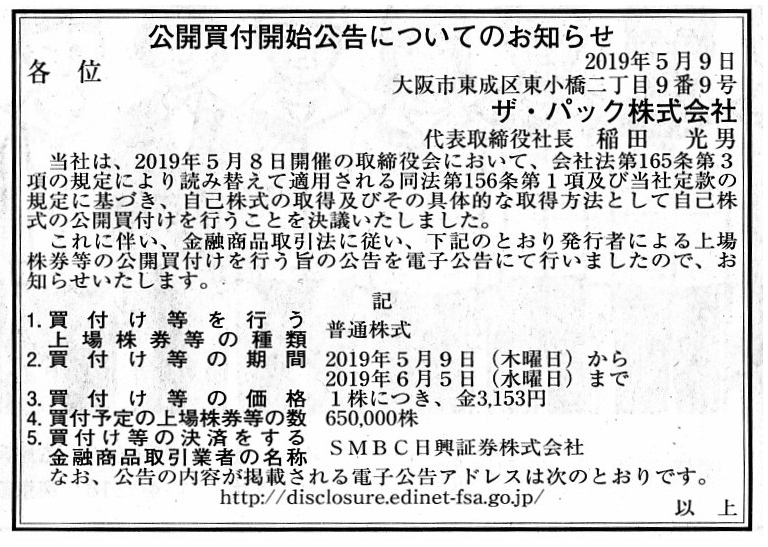

2019年5月9日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ザ・パック株式会社

(記事)

2019年5月15日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ビジョン

(記事)

2019年7月29日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社エスティック

(記事)

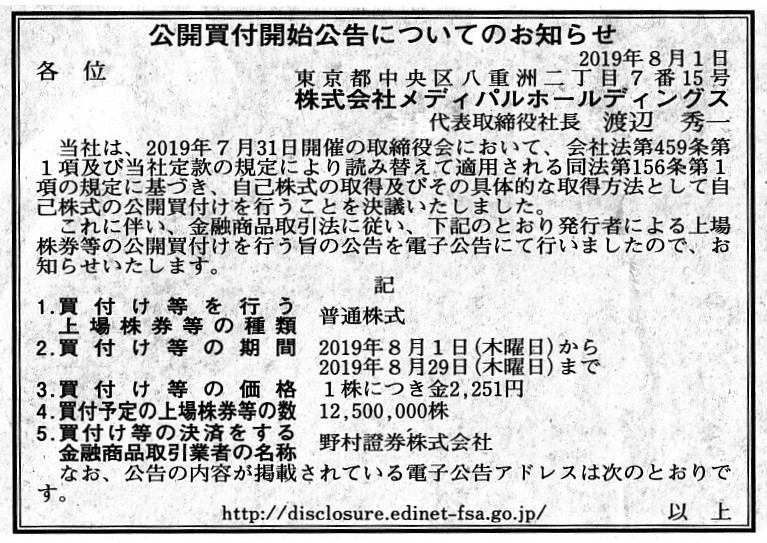

2019年8月1日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社メディパルホールディングス

(記事)

2019年8月5日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社メルコホールディングス

(記事)

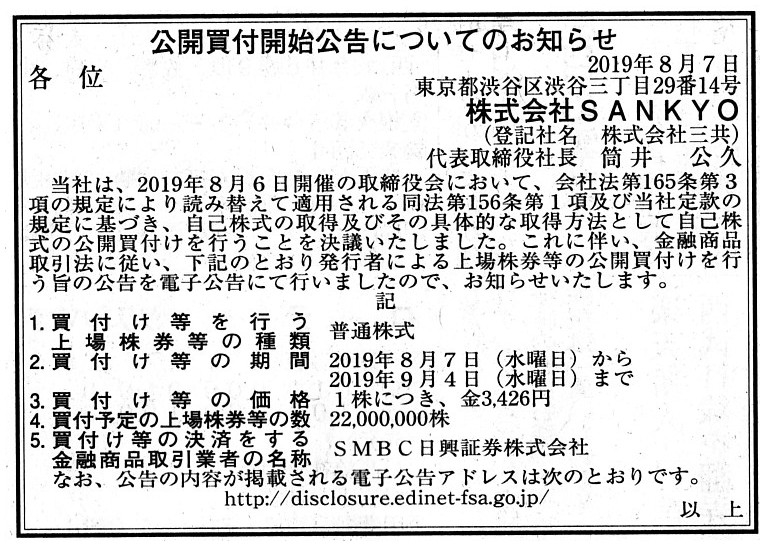

2019年8月7日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社SANKYO

(記事)

2019年3月20日(水)日本経済新聞

株主還元響かぬ相場 欠ける成長戦略 万年割安も

(記事)

2019年4月13日(土)日本経済新聞

自社株買い 手法に注目 安川電、還元ににじむ「攻め」

(記事)

August 6, 2019

SANKYO CO., LTD.

Notice concerning Repurchase and

Tender Offer of Own

Shares

ttps://www.sankyo-fever.co.jp/corporate/modify/tool/03/press20190806_en.pdf

(ウェブサイト上と同じPDFファイル)

R1.08.07 14:49

株式会社三共

公開買付届出書

(EDINET上と同じPDFファイル)

R1.08.07

株式会社三共

公開買付開始公告

(EDINET上と同じhtmlファイル)

第3章 プライベート・エクイティ・ファイナンスと起業

2. ベンチャー企業とベンチャー・キャピタル

(3)

ベンチャー・キャピタル投資契約

人的資本の評価と果実の分配

ベンチャー・キャピタルのモニタリング機能と支配の分配

(4)

ベンチャー投資のエグジット

IPO

M&A

セカンダリー

「92〜93ページ」

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計238日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

2012年08月06日

㈱ダイナムジャパンホールディングスは、8月6日、香港証券取引所メインボードに上場しました。

ttp://www.dyjh.co.jp/news/pdf/DYJH_020.pdf

(ウェブサイト上と同じPDFファイル)

少し話が脱線しましたが、前にも同じようなことを書きましたが、

理論的なことを言えば、上場企業が自社株買いを行う時は市場取引ではなく「自己株式の公開買付」を行わなければならない、

という考え方になると思います(他の言い方をすれば、自社株買いの手法として市場買い付けを行ってはならない)。

その理由は次の2つです。

①上場企業自身が自社株式を買うという意思・行為を公にするため(企業活動に関する適時情報開示の意味合い)。

②市場取引では取引の相手方(株式の買い手)が投資家には分からないので、公開された形で株式の買い手を明確にするため。

この考え方は、1999年10月以前の伝統的な証券制度において「上場前からの株主」は上場時『売出し』を用いて

所有株式を売却せねばならなかったことや現行の証券制度において「上場前からの株主」は上場時そして上場後は

『売出し』を用いて所有株式を売却せねばならないということと考え方としては全く同じです。

「売出し」を用いれば「上場前からの株主」と市場の投資家との間の「情報の非対称性」がなくなるわけでは決してないのですが、

それでも「誰が株式の売り手であるのか?」を明確にできる(結果、投資家は冷静に投資判断ができる)意味合いがあるわけです。

同様に、「公開買付」を行えば上場企業と市場の投資家との間の「情報の非対称性」がなくなるわけでは決してないのですが、

それでも「誰が株式の買い手であるのか?」を明確にできる(結果、投資家は冷静に投資判断ができる)意味合いがあるわけです。

それから、昨日紹介した金融商品取引法の教科書の59ページの脚注7には次のように書かれています。

>上場企業への適合性を審査され、上場されるのは、あくまで株式等の有価証券であり、発行会社そのものではありません。

>その意味では、いわゆる上場企業とは、厳密にいえば上場株式発行会社のことなのです。

>もっとも、例えば、社債の上場については発行者が上場企業であることが審査基準の中に定められているなど、

>株式を上場しない会社の発行する株式以外の有価証券が上場されることは現状では想定されていません。

株式を上場しない会社が発行する社債は制度上上場させることができない、というのは恥ずかしながら今日初めて知りました。

この脚注は以前も読んだことはあったわけですが、今から思えば頭の中を完全にスルーしてしまっていました。

ただ、「株式を上場しない会社が発行する社債は制度上上場させることができない。」という証券制度には

理論的根拠はないように個人的には思えます。

社債の償還可能性については有価証券報告書を閲覧して投資家が判断する、

というだけではないでしょうか(つまり、株式の上場そのものは投資判断や社債の償還可能性とは全く関係ないはずです)。

それから、紹介している2019年4月13日(土)付けの日本経済新聞の記事の最後には、次のように書かれています。

>今期の業績が鈍化するとしても、多くの企業はなお潤沢な手元資金を抱える。

>株主の後押しもあり、今年も自社株買いをする企業は増えそうだ。

>同じ自社株買いを実施するなら、その手法や情報発信に目配りした方がいい。

私は、自社株買いをパチンコになぞらえたいと思います。

自社株買いは英語で"share

buy-back"です。

会社が自社株買いを行って所有株式を高い価格で売却できたことは、

"sheer beginner's

luck"(まったくのビギナーズ・ラック)に過ぎないのです。

会社の業績があなたの予想通りになることは決して運ではありません。

しかし、会社が自社株買いを行うことはあなたにとってただの運なのです。

有価証券報告書を始めとする法定開示書類やプレスリリース等を始めとする適時情報開示や任意開示等をいくら読んでも、

「自己株式の公開買付」が行われる可能性やその時の買付価格については一切予想をすることができません。

会社が自社株買いを行った結果あなたが所有株式を高い価格で売却できたことは、たまたま運が良かっただけです。

そのことは、有価証券報告書を始めとする法定開示書類等を根拠として会社の業績を予想したこととは根本的に異なるのです。

Some private equity funds have insider information in them

and other

private equity funds don't have insider information in them.

インサイダー情報を持っているプライベート・エクイティ・ファンドもいれば

インサイダー情報を持っていないプライベート・エクイティ・ファンドもいます。

Generally speaking, some people have cash only and other people have an

ability to execute operations of a company only.

Few people have both cash

and an ability to execute operations of a company.

全般的に言いますと、現金しか持っていない人もいますし会社の業務を執行する能力しかない人もいます。

現金と会社の業務を執行する能力の両方を持っている人はほとんどないのです。

In the case of DYNAM Japan Holdings Co., Ltd., none of the counterparties

of

the commercial transactions including the customers (pachinko players) are

in Hong Kong.

株式会社ダイナムジャパンホールディングスの事例では、

顧客(パチンコ遊技者)を含む商取引の相手方全員が香港にいないのです。

When you play a pachinko (a Japanese pinball), at first you must cast

pachinko balls into a pachinko machine.

And then, if you win the game, you

will acquire a lot of pachinko balls from the pachinko machine.

Now, I would

like to compare a share investment and a share buy-back to a pachinko.

That

is to say, when you play a pachinko, at first you must invest your cash into

pachinko balls.

And then, if you win the game, you will acquire a lot of cash

in exchange for the pachinko balls.

A securities investment itself is never a

gamble, whereas the fact that you purchase a share

on the presupposition that

a company itself will repurchase the share in the future is exactly a

gamble.

In short, from a standpoint of investors, a share buy-back is purely

"the unexpected" or totally "unpredictable."

パチンコ(日本のピンボール)で遊ぶ時は、まず最初にパチンコ玉をパチンコ台に投入しなければなりません。

その後、パチンコに勝てば、パチンコ台からたくさんのパチンコ玉を獲得します。

ここで、私は株式投資と自社株買いをパチンコになぞらえたいと思います。

すなわち、パチンコで遊ぶ時は、まず最初に現金をパチンコ玉に投じなければなりません。

その後、パチンコに勝てば、パチンコ玉と交換にたくさんの現金を獲得します。

証券投資それ自体は決してギャンブルではありません。

しかし、会社自身が将来株式を買い戻してくれるだろうということを前提に株式を購入することはまさにギャンブルなのです。

一言で言えば、投資家の立場から言えば、自社株買いというのは純粋に「予期せぬ出来事」すなわち全く「予想ができない」のです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}