2019擭8寧9擔(嬥)

2019擭8寧8擔(栘)擔杮宱嵪怴暦丂岞崘

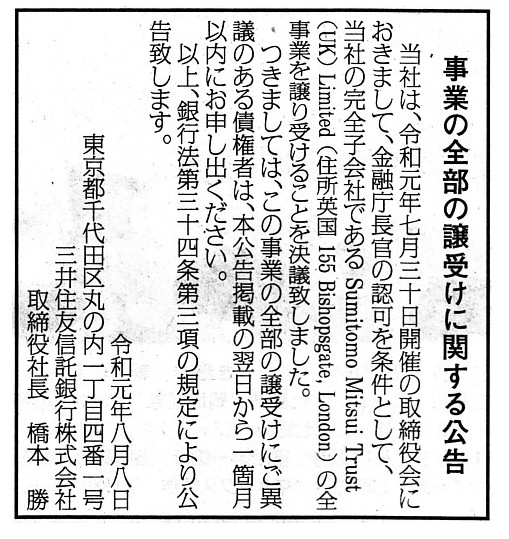

帠嬈偺慡晹忳庴偗偵娭偡傞岞崘

嶰堜廧桭怣戸嬧峴姅幃夛幮

乮婰帠乯

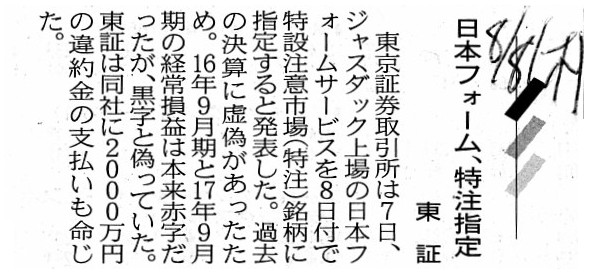

2019擭8寧8擔(栘)擔杮宱嵪怴暦

擔杮僼僅乕儉丄摿拲巜掕丂搶徹

乮婰帠乯

2018擭12寧18擔(壩)偺僐儊儞僩偱丄僜僼僩僶儞僋姅幃夛幮偺忋応偵娭偡傞婰帠傪寁26杮徯夘偟丄

乽桳壙徹寯偺忋応偵偼4偮偺僷僞乕儞偑偁傞丅乿偲偄偆帒椏傪嶌惉偟丄埲崀丄廤拞揑偵徹寯惂搙偵偮偄偰峫嶡傪峴偭偰偄傞偺偩偑丄

2018擭12寧18擔(壩)偐傜嶐擔傑偱偺奺僐儊儞僩偺梫栺晅偒偺儕儞僋傪傑偲傔偨儁乕僕乮嶐擔尰嵼丄崌寁234擔娫偺僐儊儞僩乯丅伀

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋乮2018擭12寧18擔(壩)乣2019擭4寧30擔(壩)乯

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺2乮2019擭5寧1擔(悈)乣乯

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

亂僐儊儞僩亃

杮擔2019擭8寧9擔(嬥)晅偗偺擔杮宱嵪怴暦偵乽偒傚偆偺寛嶼敪昞乿偑嵹偭偰偄傑偟偨丅

捠婜偺寛嶼傗巐敿婜偺寛嶼偑敪昞偝傟傞帪婜乮奺寛嶼抁怣偑敪昞偝傟傞帪婜乯偵偼丄偙偺傛偆側婰帠偑偄偮傕嵹偭偰偄傑偡丅

1999擭10寧埲慜偺揱摑揑側徹寯惂搙偱偼丄忋応婇嬈偑偄偮桳壙徹寯曬崘彂傪採弌偡傞偺偐偑帠慜偵擔杮宱嵪怴暦偵宖嵹偝傟偰偄偨丄

偲偄偆榖傪暦偄偨偙偲傪崱擔巚偄弌偟傑偟偨丅

摉帪偺寛嶼敪昞偲偄偆偺偼丄僀僐乕儖桳壙徹寯曬崘彂偺採弌偱偁偭偨傢偗偱偡偑丄

摉帪丄搳帒壠偼擔杮宱嵪怴暦傪尒偰帺暘偼堦懱偄偮嵿柋嬊傊峴偗偽傛偄偺偐傪敾抐偟偰偨傢偗偱偡丅

摉帪偼丄桳壙徹寯曬崘彂偺採弌擔偼擔杮宱嵪怴暦傪捠偠偰帠慜偵暘偐傞傕偺偱偁偭偨丄偲偄偆徹寯惂搙偱偁偭偨傢偗偱偡丅

尰嵼偺徹寯惂搙偱偼丄寛嶼抁怣偺敪昞擔傕桳壙徹寯曬崘彂偺採弌擔傕帠慜偵偼暘偐傜側偄丄偲偄偆徹寯惂搙偵側偭偰偄傑偡丅

偨偩丄乽寛嶼抁怣丂敪昞擔乿偲偄偆僉乕儚乕僪偱専嶕傪偡傞偲丄師偺儁乕僕偑僸僢僩偟傑偟偨伀丅

寛嶼敪昞僗働僕儏乕儖乮擔杮宱嵪怴暦乯

ttps://www.nikkei.com/markets/kigyo/money-schedule/kessan/

徹寯庢堷強偵採弌傪偝傟傞寛嶼抁怣偺採弌僗働僕儏乕儖傪丄擔杮宱嵪怴暦偑抦偭偰偄傞丄偲偄偆偙偲偵側傝傑偡丅

姷廗忋丄擔杮宱嵪怴暦偑寛嶼抁怣偺採弌僗働僕儏乕儖傪庢傝傑偲傔傞偙偲偵側偭偰偄傞偺偱偟傚偆偐丅

徹寯庢堷強偑偙偺庬偺寛嶼抁怣偺採弌僗働僕儏乕儖傪庢傝傑偲傔傞偲偄偆偺側傜傑偩暘偐傝傑偡偑丅

傑偁丄偦傟傪尵偆側傜偽丄1999擭10寧埲慜偺揱摑揑側徹寯惂搙偱偼側偤擔杮宱嵪怴暦偼嵿柋嬊傊偺桳壙徹寯曬崘彂偺

採弌僗働僕儏乕儖傪抦偭偰偄偨偺偐丄偲偄偆榖偵側傞偐傕偟傟傑偣傫偑丅

乽敪峴幰偼桳壙徹寯曬崘彂偺採弌梊掕擔傪擔杮宱嵪怴暦偵帠慜偵捠抦偟側偗傟偽側傜側偄丅乿丄

偲偄偆巪偺婯掕偼偳偙偵傕側偐偭偨偺偱偼側偄偐偲巚偄傑偡偑丅

尰嵼偱傕丄乽敪峴幰偼寛嶼抁怣偺採弌梊掕擔傪擔杮宱嵪怴暦偵帠慜偵捠抦偟側偗傟偽側傜側偄丅乿丄

偲偄偆巪偺婯掕偼偳偙偵傕側偄偺偱偼側偄偐偲巚偄傑偡丅

抂揑偵寢榑傪尵偊偽丄偙偺庬偺寛嶼抁怣偺採弌僗働僕儏乕儖傪庢傝傑偲傔岞昞偡傞偺偼丄徹寯庢堷強偺栶妱偱偁傞偲巹偼峫偊傑偡丅

偦傟偐傜丄2019擭8寧7擔(悈)偺僐儊儞僩偱丄巹偼師偺傛偆偵彂偒傑偟偨丅

>抂揑偵尵偊偽丄彨棃偺嬈愌傪梊憐偡傞偨傔偵偼丄帠嬈塣塩偺慡偰偑宱忢揑乮"ordinary"乯偱側偗傟偽側傜側偄傢偗偱偡丅

>媡偐傜尵偊偽丄懝塿寁嶼彂偵摿暿懝塿偑寁忋偝傟傞帪揰偱丄彨棃偺嬈愌傪梊憐偡傞偙偲偼偱偒側偔側傞丄偲偄偆偙偲偵側傝傑偡丅

>1999擭10寧埲慜偺揱摑揑側徹寯惂搙偱偼丄棟榑忋偼幚偼忋応婇嬈偼摿暿懝塿傪寁忋偟偰偼側傜側偐偭偨丄偲偄偆偙偲偵側傝傑偡丅

1999擭10寧埲慜偺揱摑揑側徹寯惂搙偵偍偄偰傕丄敪峴幰偑惔嶼偡傞偙偲偼慜採偲偟偰偄側偐偭偨傢偗側偺偱偡偑丄

棟榑忋偺榖傪偡傞偲丄搳帒壠偑梊憐傪偡傞傋偒枅婜枅婜偺棙塿妟偺拞偵偼夛幮惔嶼偺嵺偺棙塿妟傕娷傑傟傞偙偲偵側傞傢偗偱偡丅

夛幮傪惔嶼偡傞帪偵偼丄夛幮嵿嶻偺慡偰傪張暘偣偹偽側傝傑偣傫丅

夛幮惔嶼偺嵺丄夛幮偺帠嬈偺慡晹傪忳庴偗偰偔傟傞夛幮丒恖偑尰傟偰偔傟傟偽嵟傕棟憐揑偱偁傞傢偗偱偡偑丄

偦偆偱側偄応崌偼丄夛幮嵿嶻傪屄暿偵攧媝側傝攑婞側傝偟偰偄偔偟偐側偄傢偗偱偡丅

偨偩丄偳偺偳偪傜偱偁傞偵偣傛丄夛幮惔嶼偺嵺偺棙塿妟傪嶼掕偡傞偺偼尰幚偵偼嬌傔偰崲擄偱偁傞傢偗偱偡丅

夛幮偺帠嬈塣塩偺慡偰偑埨掕揑偐偮宱忢揑乮"stable"

and

"ordinary"乯偱偁傞応崌偺傒彨棃偺嬈愌傪梊憐偡傞偙偲偑偱偒傞偺偱偡偑丄

偦偺幚丄夛幮偵偼惔嶼偲偄偆偁傞堄枴嵟傕椪帪揑乮"extraordinary"乯側弌棃帠偑昁慠揑偵嵟屻偵懸偪庴偗偰偄傞丄

偲偄偆揰傪娪傒傑偡偲丄幚嵺偵偼偳偺傛偆側応崌偱傕彨棃偺嬈愌傪惓妋偵梊憐偡傞偙偲偼偱偒側偄丄偲偄偆尵偄曽偑偱偒傑偡丅

旂擏側偙偲偵丄夛幮偵偲偭偰偼丄嵟屻偵偼惔嶼偑峴傢傟傞偲偄偆偙偲帺懱偼偁傞堄枴嵟傕埨掕偟偰偄傞乮"stable"乯偙偲側偺偱偡丅

惔嶼帪偵椪帪揑側丒晄婯懃側丒旕楢懕揑側懝塿傪寁忋偣偢偵嵪傓偺偼丄夛幮偑尰嬥埲奜偺嵿嶻傪強桳偟偰偄側偄応崌偺傒側偺偱偡丅

堦尵偱尵偊偽丄彨棃偺嬈愌傪惓妋偵梊憐偡傞偙偲偑偱偒傞偺偼丄旕忢偵懡偔偺棟榑忋偺慜採偑惉傝棫偭偰偄傞応崌偩偗側偺偱偡丅

偦傟偐傜丄徯夘偟偰偄傞3杮栚偺婰帠偵偮偄偰偱偡偑丄偙偺婰帠傪撉傫偱乮偙偺婰帠帺懱偼嫊婾婰嵹偵偮偄偰偺婰帠偱偡偑乯丄

暯帪偵偍偗傞忋応婇嬈偺娗棟偼徹寯庢堷強偑峴偆傋偒偩偲巚偄傑偟偨丅

1999擭10寧埲慜偺揱摑揑側徹寯惂搙偱偼丄搳帒壠偼擔杮宱嵪怴暦傪峸撉偡傞偙偲偑徹寯搳帒偺慜採偱偁偭偨傢偗偱偡偑丄

偁傞怴暦幮1幮偺怴暦傪峸撉偡傞偙偲傪徹寯搳帒偺慜採偲偡傞偙偲偼朷傑偟偔側偄偲峫偊傞側傜偽丄

徹寯庢堷強偑徹寯夛幮偵岥嵗傪強桳偟偰偄傞恖埗偰偵尵傢偽乽夛曬乿傪枅擔憲晅偡傞丄偲偄偆峫偊曽偼偳偆偩傠偆偐偲巚偄傑偟偨丅

傕偟偔偼丄徹寯夛幮偺巟揦偑巟揦偵岥嵗傪強桳偟偰偄傞恖埗偰偵尵傢偽乽夛曬乿傪枅擔憲晅偡傞丄

偲偄偆峫偊曽偼偳偆偩傠偆偐偲巚偄傑偟偨乮乽夛曬乿偺撪梕帺懱偼偳偺徹寯夛幮偱傕摉慠摨堦偱偡偑乯丅

搳帒壠偼偦偺乽夛曬乿傪撉傔偽嵟掅尷搙偺忣曬偑擔乆擖庤偱偒傞丄偲偄偆徹寯惂搙傪怴偨偵峔抸偡傞傢偗偱偡丅

枅擔晻摏偱乽夛曬乿傪梄憲偡傞偲偟偰傕丄1擭娫偺梄曋椏嬥偼3枩墌偵傕側傝傑偣傫伀丅

82墌/捠亊365捠亖29,930墌

巻傗暥彂嶌惉傗報嶞傗帠柋嶌嬈偺旓梡傪姩埬偡傞偲偟偰傕丄擭娫偺岥嵗娗棟庤悢椏傪堦掕搙抣忋偘偡傟偽

嬥慘柺偱偼廫暘懳墳偱偒傞嬥妟偩偲巚偄傑偡丅

旕忢偵戝傑偐偵尵偭偰丄徹寯夛幮偼擭娫偺岥嵗娗棟庤悢椏傪5枩墌抣忋偘偡傟偽丄

乽夛曬乿傪枅擔岥嵗曐桳幰偵梄憲偡傞偙偲偑偱偒傞丄偲尵偊傞傛偆偵巚偄傑偡丅

搳帒壠乮徹寯夛幮偵岥嵗傪奐愝偟偰偄傞恖乯偼丄乽夛曬乿偺旓梡偲偟偰擭娫5枩墌傪晧扴偟側偗傟偽側傜側偄丄

偲偄偆峫偊曽偼偳偆偩傠偆偐偲巚偄傑偟偨丅

偨偩丄偙偙傑偱彂偄偰丄乽姱曬傪峸撉偡傞旓梡偼堦懱偄偔傜偩傠偆偐丠乿偲傆偲巚偄傑偟偨丅

姱曬傪峸撉偡傞旓梡偼偙偪傜偱偡伀丅

姱曬峸撉乮慡崙姱曬斕攧嫤摨慻崌乯

ttps://www.gov-book.or.jp/kanpou/

>1儢寧 3,641墌乮杮懱 1,520墌亄徚旓惻121墌亄憲椏2,000墌乯

1擭娫姱曬傪峸撉偡傞偲偟傑偡偲丄1擭娫偺峸撉旓梡偼5枩墌偵傕側傝傑偣傫伀丅

3,641墌/寧亊12儢寧亖43,692墌

偙偆側傝傑偡偲丄搳帒壠偑栚偵偟側偗傟偽側傜側偄忣曬乮朄掕奐帵彂椶偺採弌偵娭偡傞偍抦傜偣偺椶乯偼姱曬偵宖嵹偡傞丄

偲偄偆峫偊曽偺曽偑條乆側揰偱棟偵揔偆偲巹偼峫偊傑偡丅

偮傑傝丄姱曬傪峸撉偡傞偙偲偼徹寯搳帒偺慜採偱偁傞丄偲偄偆徹寯惂搙偵偡傞傢偗偱偡丅

廬棃偐傜姱曬傪峸撉偟偰偄傞搳帒壠偵偲偭偰偼捛壛揑側旓梡偼堦愗偐偐傝傑偣傫丅

傑偨丄傑偩姱曬傪峸撉偟偰偄側偄搳帒壠偵偲偭偰偼丄1擭娫偱43,692墌偺旓梡傪捛壛揑偵晧扴偟側偗傟偽側傜側偔側傝傑偡偑丄

忋婰偺傛偆偵丄忣曬擖庤偺偨傔偺旓梡偼徹寯搳帒傪偡傞忋偱搳帒壠偑昁偢晧扴偟側偗傟偽側傜側偄旓梡偱偁傞偲峫偊傞側傜偽丄

1擭娫偱5枩墌枹枮偺晧扴偲偄偆偺偼寛偟偰廳夁偓傞晧扴偱偼偁傝傑偣傫丅

奺徹寯庢堷強偑岞崘宖嵹恖偲側偭偰丄忋応婇嬈偵傛傞朄掕奐帵彂椶偺採弌偵娭偡傞偍抦傜偣乮岞崘乯傪姱曬偵宖嵹偡傞丄

偲偄偆偺偼棟偵揔偭偨惂搙偱偁傞偲巹偼峫偊傑偡丅

{kind=link}

{kind=link}