2019�N8��4��(��)

2019�N5��22��(��)���{�o�ϐV��

���Ȓ��Ԃ̌��v�����A�܂��\�ʉ��@��������� ��������a�@����Ǝ҂̗������������

�i�L���j

2019�N6��21��(��)���{�o�ϐV��

������A�ɂ��ޓ����s�S�@4���Ԏ��ł��В���C������@����������\�z�Ŏv�f

�i�L���j

2019�N6��25��(��)���{�o�ϐV��

������AJPX�Ɠ����T���@TOB���i���� �\������x���

�i�L���j

2019�N6��29��(�y)���{�o�ϐV��

�������TOB�J�n�����@���{������A�������i�ōa

�i�L���j

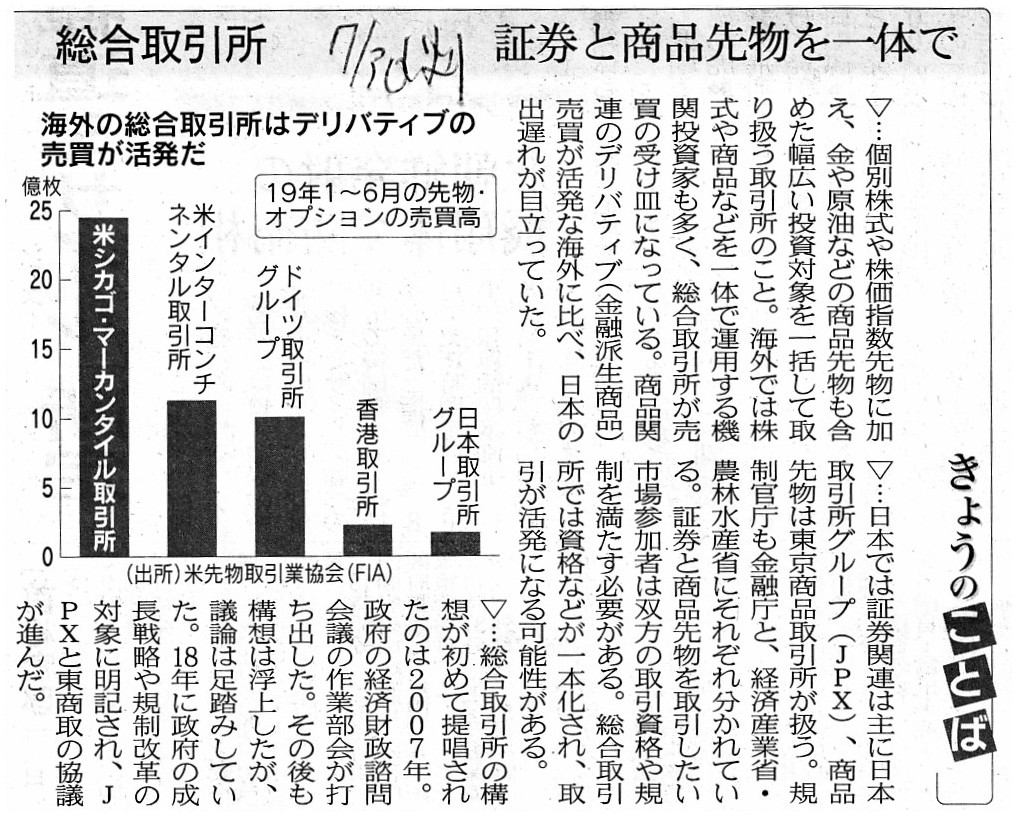

2019�N7��19��(��)���{�o�ϐV��

�u����������v�\�z �����݁@JPX�E������@TOB���i����a

�i�L���j

2019�N7��30��(��)���{�o�ϐV��

�u����������v���N�x�Ɂ@���{������@�������50���~�Ŕ���

�i�L���j

2019�N7��30��(��)���{�o�ϐV��

���傤�̂��Ƃ�

����������@�،��Ə��i�敨����̂�

�i�L���j

2019�N7��31��(��)���{�o�ϐV��

��������� �悤�₭�D�o�@���{������A�����攃���ōŏI���Ӂ@�\�z����12�N

���E�̔w������

�i�L���j

2019�N8��1��(��)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

��������{������O���[�v

�i�L���j

2019�N3��28��

��������{������O���[�v

��O�������o�c�v��

ttps://www.jpx.co.jp/corporate/news/news-releases/0063/nlsgeu000003wl58-att/3rd_mtmp_itmp_j_20190328.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2019�N3��28��

��������{������O���[�v

������������i�����

������Г��{������O���[�v�Ɗ�����Г������i������̌o�c�����Ɋւ����{���ӂɂ���

ttps://www.jpx.co.jp/corporate/news/news-releases/0063/nlsgeu000003wl9s-att/TOCOM_kaiji_j_20190328.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2019�N3��28��

��������{������O���[�v

������������i�����

����������̎����Ɍ�������{���ӂɂ���

ttps://www.jpx.co.jp/corporate/news/news-releases/0063/nlsgeu000003wlxt-att/TOCOM_siryo_20190328.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2019�N6��29��

��������{������O���[�v

������Г������i����������ɑ�����J���t���J�n�̉����Ɋւ��邨�m�点

ttps://www.jpx.co.jp/corporate/news/news-releases/0063/nlsgeu0000043yll-att/20190628_J.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2019�N7��30��

������������i�����

������Г��{������O���[�v�ɂ�铖�Њ����ɑ�����J���t���Ɋւ���ӌ��\���̂��m�点

ttps://www.tocom.or.jp/jp/profile/ir/documents/20190730_tocom_ir.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

R1.08.01 13:13

��������{������O���[�v

���J���t�͏o��

�iEDINET��Ɠ���PDF�t�@�C���j

R1.08.01 14:15

������������i�����

�ӌ��\����

�iEDINET��Ɠ���PDF�t�@�C���j

R1.08.01

��������{������O���[�v

���J���t�J�n����

�iEDINET��Ɠ���html�t�@�C���j

�}�u���J���t�҃O���[�v�̎��ƌn���}�v

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

H30.12.14

10:55

������������i�����

�������|��73��(����30�N4��1���|����31�N3��31��)

�iEDINET��Ɠ���PDF�t�@�C���j

R1.06.25 11:06

������������i�����

�L���،����|��73��(����30�N4��1���|����31�N3��31��)

�iEDINET��Ɠ���PDF�t�@�C���j

�u�L���،����|��73��(����30�N4��1���|����31�N3��31��)�v

��ꕔ�@�y��Ə��z

��P�@�y��Ƃ̊T���z

�R�@�y���Ƃ̓��e�z

�}�P�@���ƊT�O�}

�i7/78�y�[�W�j

��Q�@�y���Ƃ̏z

�R�@�y�o�c�҂ɂ�������ԁA�o�c���ыy�уL���b�V���E�t���[�̏̕��́z

(1)

�o�c���ѓ��̏̊T�v

�B�Ɛт̏�

(�@) ���v����

�i15/78�y�[�W�j

�������Q���ғ��i���i�敨����Ǝҁj/�s�����Q���ҁi2019�N8��1�����݁j�i������Г������i������j

ttps://www.tocom.or.jp/jp/member/index.html

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v229���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�y�R�����g�z

�܂��A����̃R�����g�Ɉꌾ�����NjL���������Ǝv���܂��B

����Ƃ̊��呍��ɂ�����c�����̏W�v�Ɋւ��Ăł����A����͎��̂悤�ɏ����܂����B

>���̂��т̂悤�ɉ�ЂƊ���Ƃ��Η����Ă�����ł́A�c�����̏W�v�����i�Ɍ����ɍs���Ȃ���Ȃ�܂���B

>�c�����̏W�v�́A��Ў��g�ł͂Ȃ��A���Q�W����Ȃ����喼��Ǘ��l���s���悤�ɂ��Ȃ���Ȃ�Ȃ��Ǝv���܂����B

���̓_�ɂ��ĒNjL���������̂ł����A����Ƃ̊��呍��ɂ����闝�_��̋c�����̍s�g���@�E�W�v���@��

1999�N10���ȑO�̏،����x�ƌ��s�̏،����x�Ƃł͈قȂ��Ă��Ȃ���Ȃ�Ȃ��A�Ƃ������Ƃɍ����C���t���܂����B

1999�N10���ȑO�̏،����x�ł́A�閧�I���i����A���L�����[�j���s���Ȃ���Ȃ�Ȃ�������A

���s�̏،����x�ł́A�L�����[���s����ׂ��i�N���ǂ̂悤�ȋc�����s�g�����������J�������ׂ��j�Ȃ̂ł��B

1999�N10���ȑO�̏،����x�ł́A���喼����{���ł���̂͊��喼��Ǘ��l�����ł����i���s�Ҏ��g���{�����邱�Ƃ͂ł��Ȃ������j�B

1999�N10���ȑO�̏،����x�ł́A���喼��Ǘ��l�����͒N���ǂ̂悤�ȋc�����s�g�����������Ɩ���m�邱�Ƃ��ł���

�i���̈Ӗ��ɂ����ẮA���[�p���x�[�X�ł͓����̋c�����s�g���L�����[�ł������j�킯�ł����A

���喼��Ǘ��l���N���ǂ̂悤�ȋc�����s�g�������������O���邱�Ƃ͌����Ă��Ă͂Ȃ�Ȃ��������߁A

1999�N10���ȑO�̏،����x�ł́A���呍��ł͔閧�I�����s���Ȃ���Ȃ�Ȃ������̂ł�

�i���Ȃ݂ɁA����n���̐����Ƃ�I�ԑI���ł́A�I���Ǘ��ψ���̐E������܂߂ĒN���N�ɓ��[��������m�邱�Ƃ�

�����Ăł��܂���i�܂�A�����Ƃ�I�ԑI���͏����ȈӖ��ł́u�閧�I���v�ł���킯�ł��j�B�j�B

����ŁA���s�̏،����x�ł́A�l�����������ɂȂ�A���呍��ł͋L�����[���s����ׂ��Ȃ̂ł��B

���̗��R�́A�ꌾ�Ō����A���s�̏،����x�ł́u�N������ł��邩�H�v�͓����ƂɂƂ��Ĕ��ɏd�v�ȓ������f�ޗ�������ł��B

1999�N10���ȑO�̏،����x�ł́A����͊F�����i�c�����ۗL������ۗL�ړI�Ⓤ�����j�͊���S�������j�������̂ł��B

�u�N������ł���N���ǂ̂悤�ȋc�����s�g�������̂��H�v�Ƃ������͎s����O�̒N�ɂƂ��Ă��S���d�v�ł͂Ȃ������̂ł��B

����A���s�̏،����x�ł́A�l�����������ɂȂ�A����͂��ꂼ��ɑS���قȂ鑶�݂ƂȂ����̂ł��B

���s�̏،����x�ł́A���ȏ�̋c����������ۗL���A���s�҂ɑ傫�ȉe����^���邱�Ƃ��l���銔�傷�炢�܂��B

�u�N������ł���N���ǂ̂悤�ȋc�����s�g�������̂��H�v�Ƃ������́A��������ړI�Ƃ���l�����ƂɂƂ��Ă�

�o�c��̉e���s�҂ɗ^���邱�Ƃ�ړI�Ƃ���@�֓����ƂɂƂ��Ă��A���ɏd�v�ȓ������f�ޗ��Ȃ̂ł��B

�[�I�ɕ\������A1999�N10���ȑO�̏،����x�ɂ����銔��́u���l�v�ia

private individual�j�A

����̏،����x�ɂ����銔��́i�{���̈Ӗ��Ƃ͈قȂ�܂����j�u���l�v�ia public

figure�j�Ȃ̂ł��B

1999�N10���ȑO�̏،����x�ɂ����銔��͊�Ƃ̃T�|�[�^�[�i����1���_�ɂ�����o���ҁj��1�l�ɉ߂��Ȃ������̂ł����A

����̏،����x�ɂ����銔��͌���ɑ��錠���s�g�ҁi�����āA���ݓI�ɂ͂���ɑ傫�ȋc������ۗL������l���j�Ȃ̂ł��B

���ꂩ��A���呍��ɂ�����c�����̍s�g���@���L�����[�ł���A���[�̏W�v���s���͉̂�Ў��g��x�z����ł��\���܂���B

�Ȃ��Ȃ�A�u�N���ǂ̂悤�ȋc�����s�g�������̂��H�v�͓��[�ҊF�ɖ��炩�ɂȂ邩��ł��i�R�̏W�v�����Ă������Ƀo����j�B

���͈ȑO�A�u�I���ɂ͔閧�I���Ȃǂ͂Ȃ��L�����[�����Ȃ��B�v�Ƃ����悤�Ȃ��Ƃ��\���ɍl�����ɏ��������Ƃ�����̂ł����A

�u1999�N10���ȑO�̏،����x�ł́A���呍��ł͔閧�I�����s���Ȃ���Ȃ�Ȃ����B�v�ƒ��������Ă������������Ǝv���܂��B

���ꂩ��A������Г��{������O���[�v��������Г������i����������S�q��Љ�����Ƃ�������́A

�u�،�������@�l�v�������̂�����ɂ��đ����̓_�E�l�X�ȐV�����ϓ_�ɋC�t�����Ă����ȂƎv���܂����B

�u�،�������@�l�v�Ƃ͈قȂ�A������Ќ`�Ԃ̏،�������⊔����Г������i������́A���_��̃r�W�l�X���f���Ƃ��ẮA

�s��̓����Ƃ��璼�ڂɉc�Ǝ��v�i����萔���j�����i�e�폤�i�̎���Ǝ҂���͎��Ȃ��j���ƂɂȂ�Ǝv���܂��B

�Ȃ��Ȃ�A������Ќ`�Ԃ̏،�������⊔����Г������i������́A�e�폤�i�̎���Ǝ҂Ƃ͑S���W���Ȃ�����ł��B

�u�،�������@�l�v�͎����I�ɏ،���Ђł���̂ŁA�u�،�������@�l�v�͎s��̓����Ƃ��璼�ڂɉc�Ǝ��v�i����萔���j

�����Ƃ������Ƃ͂��Ă��Ȃ��i�u�،�������@�l�v���s��̓����Ƃ�����K�v�͑S���Ȃ��j�A�Ƃ��������Ȃ̂ł��B

������Ќ`�Ԃ̏،�������⊔����Г������i������́A�s��̓����Ƃ��璼�ڂɉc�Ǝ��v�i����萔���j�����̂ł��B

On the traditional securities system before October, 1999,

a secret vote

(as it were, an unsigned vote) must be made at a meeting of

shareholders,

whereas, on the current securities system, a open vote

must.

1999�N10���ȑO�̓`���I�ȏ،����x�ł́A���呍��ł͔閧�I���i����A���L�����[�j���s���Ȃ���Ȃ�Ȃ������̂ł����A

���s�̏،����x�ł́A���呍��ł͋L�����[���s���Ȃ���Ȃ�܂���B

Not only from a standpoint of the related business operator

but also from

a standpoint of an exchange who operates its own market,

in other words, not

only on the traditional securities system before October, 1999,

but also on

the current securities system,

ultimately speaking, the only financial

resources of respective their operating revenues are investors in the

market.

Even a "Securities Membership Corporation" receives a grant for the

operation,

ultimately speaking, indirectly from investors in the market.

�֘A�������Ǝ҂̗��ꂩ�炾���ł͂Ȃ��ŗL�̎s����^�c���Ă��������̗��ꂩ�猩�Ă��A

���̌�����������A1999�N10���ȑO�̓`���I�ȏ،����x�ɂ����Ă����s�̏،����x�ɂ����Ă��A

���ɓI�Ȃ��Ƃ������A���ꂼ��̉c�Ǝ��v�̗B��̍����͎s��̓����ƂȂ̂ł��B

�u�،�������@�l�v�ł������A�����s��^�c�̂��߂̌�t�����A

���ɓI�Ȍ�����������Ύs��̓����Ƃ���ԐړI�Ɏ���Ă���̂ł��B

Quite contrary to the current stock exchanges for the most part,

a

"Securities Membership Corporation" receives a grant from its investors.

����̑啔���̏،���������Ƃ͐����ɁA�u�،�������@�l�v�͂��̏o���҂����t��������Ă���̂ł��B

Quite contrary to a "Securities Membership Corporation," each exchange who

operates respective their own markets

receives its own operating revenues (a

commission on a trading a commodity).

Quite contrary to a "Securities

Membership Corporation,"

those exchanges receive operating revenues directly

from investors in the market.

�u�،�������@�l�v�Ƃ͐����ɁA���ꂼ��ŗL�̎s����^�c���Ă���e������́A

�ŗL�̉c�Ǝ��v�i���i�̎���Ɋւ���萔���j������Ă���̂ł��B

�u�،�������@�l�v�Ƃ͐����ɁA����������͉c�Ǝ��v���s��̓����Ƃ��璼�ڎ���Ă���̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}