2019年7月22日(月)

2018年10月19日(金)日本経済新聞

消費増税対策に重点 与党税制改正 各業界の意見収集 駆け込み・反動減を抑制

公明代表「商品券」に意欲 10%引き上げ時発行検討

(記事)

2018年10月19日(金)日本経済新聞

きょうのことば

自動車にかかる税金 購入・保有・利用に課税

(記事)

2018年10月26日(金)日本経済新聞

自動車税減税 経産VS.総務省 財源など巡り対立

(記事)

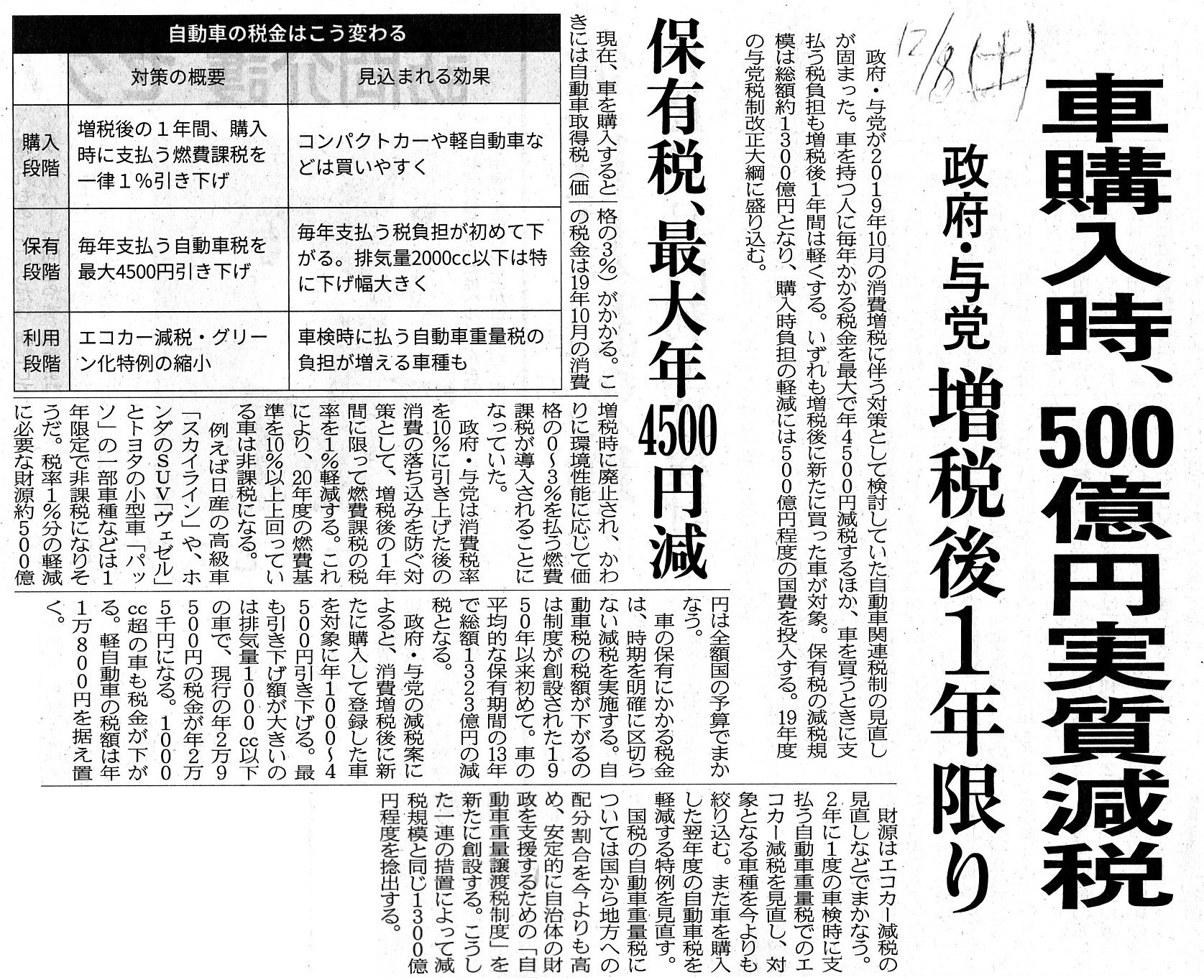

2018年12月8日(土)日本経済新聞

車購入時、500億円実質減税 政府・与党 増税後1年限り 保有税、最大年4500円減

(記事)

自動車の税金についてJAFと考えよう

ttp://www.jaf.or.jp/profile/report/youbou/jaf_tax/

(PDF印刷したファイル)

JAFの自動車税制改正に関する要望活動

ttp://www.jaf.or.jp/profile/report/youbou/tax.htm

(PDF印刷したファイル)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計216日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

【コメント】

今日も軽油引取税について一言だけ書きたいと思います。

ガソリン税や軽油引取税や当時のガンリンスタンドでの小売価格について、今日は1988年頃のことをいろいろと思い出しました。

思い出したことを端的にまとめますと、以下のようになります。

○1989年3月31日まで日本全国どのガソリンスタンドでも、ガソリン1リットル100円、軽油1リットル80円であった。

○1989年4月1日から、消費税の導入(3%)に伴い、

日本全国どのガソリンスタンドでも、ガソリン1リットル103円、軽油1リットル82円となった。

○1990年4月1から、ガソリンスタンドで販売するガソリンと軽油の小売価格は自由化された。

1990年の3月や4月頃、テレビで「ガソリンの店頭小売価格が自由化される。」というようなことを言っていたな、

と思い出しました。

ガソリンスタンドで販売されるガソリンと軽油の小売価格をとりまく状況は、短期間のうちに(1年毎に)大きく変わったわけです。

それから、軽油の小売価格はガソリンの小売価格に比べて非常に安くなっている理由についてですが、

昨日は「税率・税目両方の理由により」(つまり理由が2つあると)書きました。

軽油の小売価格はガソリンの小売価格に比べて非常に安くなっている理由は昨日書きました2つの理由のみであり、

消費税はその理由ではありません(つまり、消費者から見た軽油の「本体価格」は他の条件が同じなら同じになります)。

「揮発油税には消費税がかかるが、軽油引取税には消費税はかからない。」という趣旨の記載が

各種解説記事やガソリンスタンドが発行するレシートにあったりする場合があるようですが、その考え方は間違いです。

消費者から見ますと、軽油の「本体価格」には軽油引取税が含まれるのです。

ガソリンスタンドは、自社が負担した軽油関連租税(軽油引取税と石油石炭税)を経営上小売価格に転嫁するのです。

逆に、石油元売会社は軽油関連租税を卸売価格に転嫁したりは決してしません。

石油元売会社は軽油の納入の際に軽油関連租税をガソリンスタンドから預かる(勘定科目名としては「預かり金」勘定)、

という取引形態になります。

石油元売会社はガソリン関連租税を経営上回収しないことはできます。

しかし、法理上は、石油元売会社は軽油関連租税を回収しないことはできないのです。

石油元売会社がガソリン関連租税を経営上回収しなくても寄附金にはなりませんが、

石油元売会社が軽油関連租税を回収しない場合は寄附金になってしまうのです。

「概念的には、ガソリン税は庫出が課税の原因であり、軽油引取税は収受が課税の原因である、と捉えることができると思います。」

と昨日書きましたが、まさに課税原因の相違が概念上回収しないことは可能か否かの差となって表れているのです。

昨日のコメントに最後に次のように書きました。

>図では、軽油引取税と石油石炭税を軽油の「本体価格」に含めました。

>ガソリン税の場合とは異なり、軽油引取税と石油石炭税を軽油の「本体価格」に含めまないという考え方もあると思います。

>実はその考え方の方がより理論的であると図を描いた後になって思いましたので、明日その考え方に基づく図を描きたいと思います。

今日は、「軽油引取税と石油石炭税を軽油の『本体価格』に含めない」場合の図を描きましたので参考にして下さい。

昨日の図でもそうでしたが、今日も議論の都合上「石油石炭税」は軽油関連租税(すなわち、石油小売店が負担する税目)

に含めて図を描いているという点には注意をして下さい(「石油石炭税」の負担者は正しくは石油元売会社のようです)。

「消費税から見たディーゼル税制」("Taxation

system of a diesel from a standpoint of a comsumption tax.")(改訂版)

2019年6月28日

エヌ・ティ・ティ・コミュニケーションズ株式会社

消費税率引き上げへの対応に関するお知らせ

ttps://www.ntt.com/about-us/information/info_20190628.html

2019年7月22日

エヌ・ティ・ティ・コミュニケーションズ株式会社

消費税率の変更に伴う公衆電話の料金改定について

ttps://www.ntt.com/about-us/press-releases/news/article/2019/0722.html

たとえ通話可能時間を短くしても、消費税率引き上げに対応した公衆電話の料金には決してなりません。

消費税とは言ってしまえば「金額」に関連する話なのです。

Counting a consumption tax out, driving a car requires to pay four kinds

of taxes peculiar to a car in total.

消費税は除きますが、自動車を運転するためには自動車に特有の税を合計4種類支払わなければなりません。

What you call the famous "povisional tax rate" doesn't provide a proper period.

有名なあのいわゆる「暫定税率」はちゃんとした期間を定めていないのです。

Extremely speaking, an oil refiner-distributor can wholesale a

gasoline

without the gasoline-related taxes shifted onto an oil

retailer,

and an oil retailer can retail a diesel without the diesel-related

taxes shifted onto a consumer,

but an oil refiner-distributor can never

wholesale a diesel

without the diesel-related taxes collected from an oil

retailer.

For, just as the gasoline-related taxes are completed inside an oil

refiner-distributor,

the diesel-related taxes are completed inside an oil

retailer.

To put it simply, a wholesale price of a gasoline can be divided

from the gasoline-related taxes,

whereas a distribution of a diesel can never

be divided from the diesel-related taxes.

The diesel-related taxes must be

borne by a person who receives a diesel.

Conceptually speaking, in a scene

where an oil retailer receives a diesel from an oil refiner-distributor,

the

oil refiner-distributor is the tax authorities.

It is true that, on the

management (or on the marketing), an oil refiner-distributor

can bear and pay

the deisel-related taxes instead of an oil retailer (it is purely a donation,

though),

but, on the principle of law, an oil refiner-distributor

can't.

To make the assurance double sure, not only on the management (or

on the marketing) but also on the principle of law,

an oil

refiner-distributor can wholesale a gasoline without the gasoline-related taxes

shifted onto an oil retailer.

In the final analysis, a cause of a taxation is

different from each other.

An oil refiner-distributor "takes goods out of a

warehouse" and bears the gasoline-related taxes.

A payment of the

gasoline-related taxes is completed at the point of the "take-out."

On the

principle of law, an oil refiner-distributor can pay the gasoline-related taxes

out of its own pocket,

wheres it can't pay the diesel-related taxes out of

its own pocket.

That's a difference between a "take-out" and a "receipt"

(i.e. a difference of a cause of each taxation).

極端なことを言えば、石油元売会社はガソリン関連租税を石油小売店に転嫁することなくガソリンを卸売りすることができますし、

石油小売店は軽油関連租税を消費者に転嫁することなく軽油を小売りすることができますが、

石油元売会社は軽油関連租税を小売販売店から徴収することなく軽油を卸売りすることは決してできないのです。

というのは、ガソリン関連租税は石油元売会社内で完結しているように、軽油関連租税は石油小売店内で完結しているからです。

簡単に言えば、ガソリンの卸売価格はガソリン関連租税と切り離すことができるのですが、

軽油の納入は軽油関連租税と切り離すことができないのです。

軽油関連租税は、軽油を収受する者が負担しなければならないのです。

概念的に言えば、石油小売店が石油元売会社から軽油を収受するという場面では、石油元売会社は税務当局なのです。

確かに、経営上は(もしくは、マーケティング上は)、石油元売会社は石油小売店の代わりに軽油関連租税を負担し納付する

ことができる(純粋な寄附金にはなりますが)のですが、法の原理上は、石油元売会社はそうすることができないのです。

念のために言いますが、経営上(もしくは、マーケティング上)だけではなく法の原理上も、

石油元売会社はガソリン関連租税を石油小売店に転嫁することなくガソリンを卸売りすることができます。

石油元売会社は「庫出」をしガソリン関連租税を負担するのです。

ガソリン関連租税の納付は「庫出」の時点で完結するのです。

法の原理上、石油元売会社は、ガソリン関連租税を持ち出しにすることはできますが、

軽油関連租税を持ち出しにすることはできないのです。

それが「庫出」と「収受」の違いなのです(すなわち、各々の課税の原因の違いなのです)。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.JPG){kind=link}