2019年7月20日(土)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計214日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

【コメント】

この記事を読んでいて、日本航空(JAL)と全日本空輸(ANA)が1994年に同時に上場した、ということを思い出しました。

そして同時に、日本初の株主優待券はこれら航空会社2社が発行した株主優待券(株主割引券)であった、

ということも思い出しました。

さらに、日本に金券ショップが誕生したのも1994年であった(航空会社2社の上場と同時でした)、ということを思い出しました。

金券ショップの誕生と日本航空(JAL)と全日本空輸(ANA)の上場・株主優待券の発行は社会的には関連がある、

というような話もそれら一連の出来事が起こった時(1994年)に聞きました。

1994年当時、航空会社が発行した株主優待券(日本初の株主優待券)の実物を見せてもらいましたし、

また、ある地方都市でのことでしたが街まで出かけて行ってできたばかりの金券ショップまで行き、店内を見せてもらいました。

1994年当時もそうでしたし今でも状況は全く同じなのだと思いますが、

他の金券は定価よりも数パーセントしか得ではない一方、

航空会社が発行した株主優待券は上手く使えば定価の半額以下になる、ということを店内の棚や値札を見てその時思いました。

金券ショップの誕生の経緯から言っても経済的な観点から見ても、

航空会社が発行した株主優待券は金券ショップの最も代表的な取扱商品なのです。

Discounted-tickets shop.

金券ショップ

1リットルあたり130円のガソリンを購入したとき、そのうちの何割を「税金」として払っているのか、ご存知でしょうか?

答えは約5割。金額にして66.23円です。その内訳は、ガソリン本体価格と、ガソリン税、石油石炭税、

そして全体の金額に掛かる消費税ですが、これが二重課税ではないか?といわれているのです。

ガソリンにかけられる諸税、いくら払っている?

日本はガソリンが高い!とよく言われますが、そのガソリン価格の約半分は税金です。

本来のガソリン税(本則税率)は、28.70円。それに25.1円の暫定税率を合わせた53.8円が、ガソリン税です。

これに加えて石油税(2.8円)、そして消費税(8%)がさらに加算されているのです。

ガソリンスタンドで表示される価格の5割前後は、税金として支払っているのです。

ちなみに暫定税率は、1974年に導入されて以来、何度も増額・延長されており、

何度か撤廃の噂はあるものの、現在でも維持されています。

消費税が創設されて以降も、廃止、軽減措置ナシの「石油諸税」

消費税が日本で導入されたのは1989年で、当初の税率は3%でした。このとき、「公平・中立・簡素」という観点から、

石油諸税を除いた、すべての個別間接税は廃止または、軽減措置(調整併課)が実施されるはずでした。

廃止は、物品税、電気税、ガス税、砂糖消費税等。軽減措置は、酒税、たばこ消費税、料飲税等です。

しかし、ガソリン税、石油石炭税、石油ガス税など、石油諸税は「道路特定財源(道路の建設、補修に限定する目的税)」である

ことが理由に廃止や軽減が見送られました。

この結果、ガソリン税、石油石炭税、石油ガス税などの石油諸税には消費税がそのまま掛けられることになり、いわゆる

「二重課税」に近い状態となったのです。それが、消費税導入から29年経った現在もずっと続いているということになります。

ちなみに道路特定財源制度も現在は、一般財源課され、道路以外にも使える税金となっています。

ガソリン税に消費税、二重課税ではないのか?

ガソリン税に対して、8%の消費税が掛けられているのは、二重課税になるのでは?と、これまで何度も議論されてきましたが、

結局現在も変わることはありません。その理屈としては、

●ガソリン税と石油税の納税義務者は、石油会社である。

●消費税はガソリンを購入した消費者が納めるもの

つまり、ガソリン価格に限らず、商品やサービスの販売価格を決める際には、企業が負担するもろもろの税金コストを考慮して

決められることが一般的なので(価格を決める際、法人税や固定資産税の支払いも考慮されるなど)、

政府の見解によればガソリン価格だけが特別なものではないということなのでしょう。

とはいえ、実際に負担するのはいずれも消費者なのです。

沖縄は、ガソリン税が安い?

沖縄では、「沖縄の復帰に伴う特別措置に関する法律」によってガソリン価格が

本土よりも安くなっていることをご存知でしょうか?

この制度によって沖縄のガソリンは、本土より1リットルあたりのガソリン税は7円減税されています。

その一方で、離島地域における石油製品の価格の安定と円滑な供給を図るため「沖縄県石油価格調整税条例」により

1.5円が徴収されます。結果、7円-1.5円=5.5円の減税となっています。

しかし2015年4月に、沖縄では唯一だった製油所が閉鎖されたことで、輸送コストが増加。

販売価格は、全国でもトップクラスの高値になっています。

ちなみに、沖縄県は高速道路も安いということをご存知でしょうか?一応期間限定とされていますが、常時3.5割引です。

ガソリンの二重課税状態は、まだしばらく続きそうです。

せめて税率を本則税率だけにしてくれたらいいのに、と思うのは私だけでしょうか?

(CarMe 更新日:2018/05/22)

ttp://car-me.jp/articles/10542

ガソリン税(ウィキペディア)

ttps://ja.wikipedia.org/wiki/%E3%82%AC%E3%82%BD%E3%83%AA%E3%83%B3%E7%A8%8E

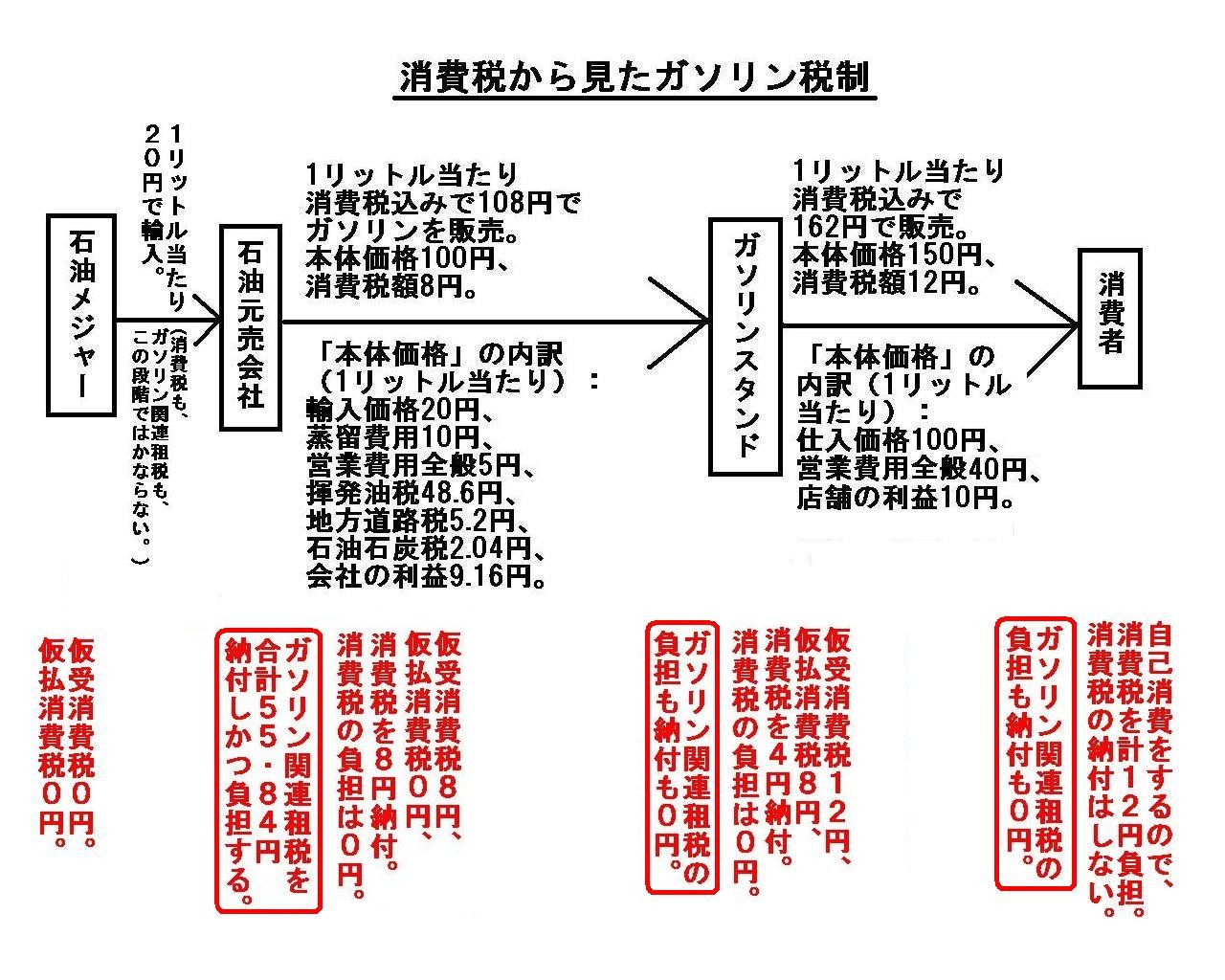

極端な言い方をすれば、消費者はガソリン税を負担していない(ガソリンの小売価格にガソリン税は含まれていない)のです。

石油元売会社は、ガソリン税を1円も転嫁することなくガソリンスタンドにガソリンを納入することができます。

ガソリン税は、酒税やたばこ税同様、「直接税」なのです(税の納付者と税の負担者が同一なのです)。

ただ、今日になって思い出したのですが、1988年頃までは、全てのガソリンスタンドでガソリンの販売価格は完全に同じでした。

ガソリンスタンドでのガソリンの販売価格は国が決めていた、という話を聞いたことを思い出しました。

石油元売会社がガソリンスタンドに卸す際の価格も国が決めており、さらに遡れば、

石油元売会社が石油メジャーから石油を輸入する際の輸入価格も常に同じになるように国による調整が行われていた、

というような話を聞いたことを思い出しました(1988年頃までは輸入から店頭販売までガソリンの価格は統制されていたのです)。

その意味では、その当時は「ガソリンの小売価格にガソリン税は含まれていた。」という言い方ができると思います。

その当時にガソリンスタンドから受け取るレシートには、ガソリン税の金額が記載されていたのではないかと思います。

「ガソリン税+消費税」は二重課税だ、との指摘は、かつてガソリンの価格は統制されていた時のことの名残なのでしょう。

ただ、ガソリン税は石油元売会社が納付と負担をするという点において、両税目は本質的に異なるようにも私は思います。

「ガソリン税」というキーワードで検索すると解説記事がたくさんヒットしますので、私がこれ以上書くことは何もありませんが、

今日は特に「消費税」の観点からガソリン税制について考察を行い図を描きましたので、参考にしていただければと思います↓。

「消費税から見たガソリン税制」("Taxation

system of a gasoline from a standpoint of a comsumption

tax.")

「ガソリン関連租税と消費税それぞれの納付主体と負担主体のまとめ」

「PDFファイル」

「キャプチャー画像」

In the final analysis, it is an oil refiner-distributor only who

bears (not pays) the oil-related taxes,

and it is a consumer only who bears

(not pays) a consumption tax.

結局のところ、石油関連租税を(納付ではなく)負担するのは石油元売会社だけであり、

消費税を(納付ではなく)負担するのは消費者だけなのです。

{kind=link}