2019年7月14日(日)

2019年5月24日(金)日本経済新聞

「物言う株主」銘柄に資金 経営改革や株主還元期待 短期マネーに警戒感も

(記事)

2019年6月2日(日)日本経済新聞 社説

力増す「物言う株主」に企業は向き合え

(記事)

2019年6月8日(土)日本経済新聞

株主提案、最多54社に 企業統治や株主還元問う ファンド目立つ

(記事)

2019年6月22日(土)日本経済新聞

IFIAR事務局長に聞く

有価証券報告書の開示 株主に「総会前が理想」

(記事)

2019年6月26日(水)日本経済新聞

株主総会2019

オリンパス 「物言う株主」受け入れ 大和ハウスなど

トップ、不祥事を謝罪 380社開催、シーズン本格化

(記事)

2019年6月27日(木)日本経済新聞

株主総会2019

社外取締役に厳しい目 オリンパス「社外でも独立性低い」

(記事)

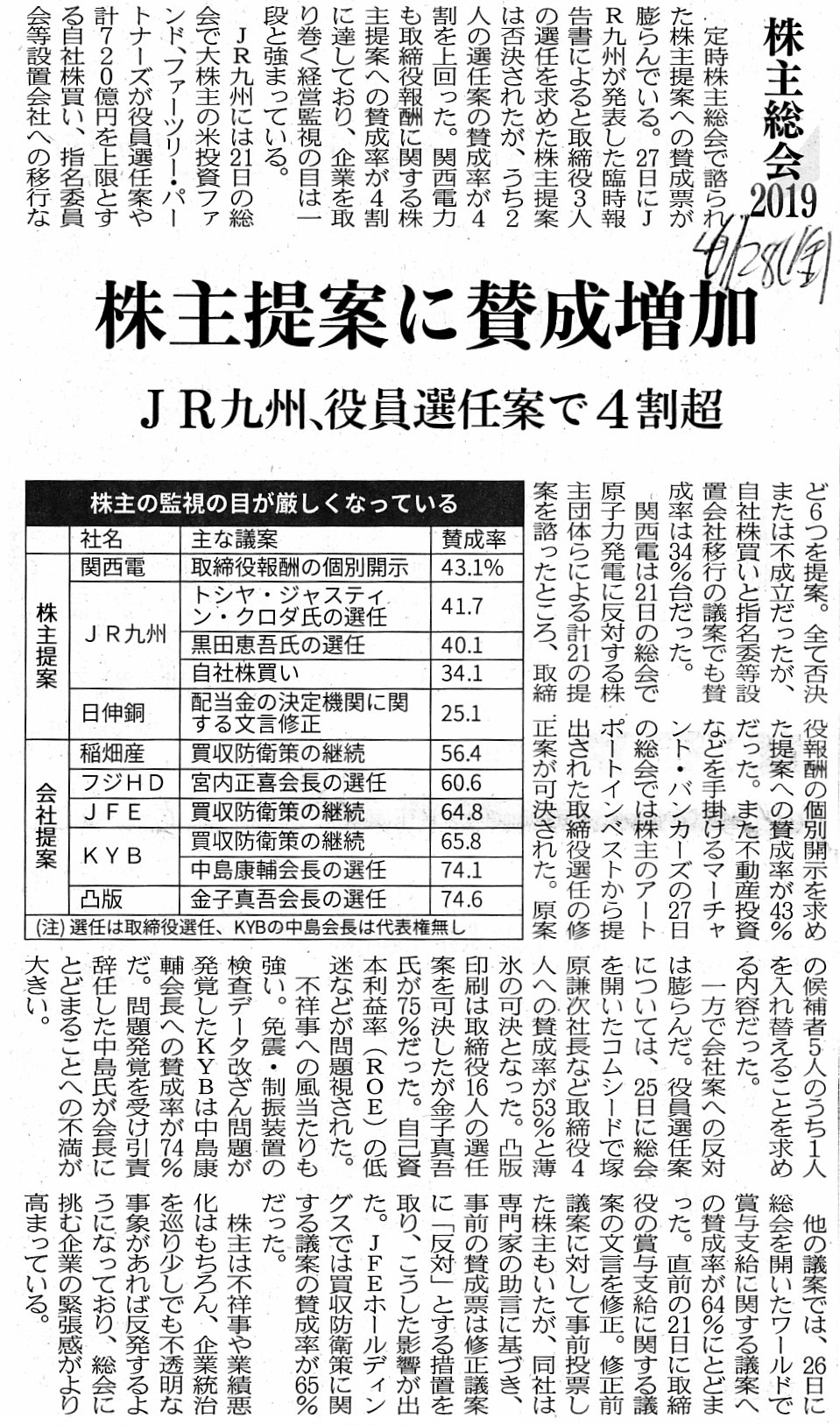

2019年6月28日(金)日本経済新聞

株主提案に賛成増加 JR九州、役員選任案で4割超

(記事)

2019年7月2日(火)日本経済新聞 一目均衡

揺らぐ「会社は株主のもの」

(記事)

2019年7月4日(木)日本経済新聞

株主総会2019

買収防衛策の更新議案 住友不、賛成55.2%どまり 統治の緊張の緩み懸念

(記事)

2019年7月6日(土)日本経済新聞

株主総会2019

6月総会の会社議案 反対2割超 332社に増加 全体の15%

過去最高 経営に意見反映迫る

(記事)

2019年7月9日(火)日本経済新聞

検証

株主総会2019 上

社外役員に厳しい判断 三菱系、中核企業から派遣 投資家「独立性ない」

(記事)

2019年7月10日(水)日本経済新聞

検証

株主総会2019 中

強まる個別開示の圧力 役員報酬、監視厳しく 三井金や関西電、賛成4割超

(記事)

2019年7月11日(木)日本経済新聞

検証 株主総会2019 下

問われる資本効率 還元要望

10年で3倍超 福島銀、剰余金処分へ反対36%

(記事)

2019年7月13日(土)日本経済新聞

決済期間1日短縮 16日から、東証など

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計208日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

【コメント】

一昨日と昨日は1999年10月以前の伝統的な証券制度について考察を行ったわけですが、一昨日と昨日のコメントを踏まえた上で、

記事を題材としながら1999年10月以前の伝統的な証券制度について一言だけ書きたいと思います。

今日は、株主総会や証券制度に関連する記事を計15本紹介しています。

1999年10月以前の伝統的な証券制度においては、明文の証券規制として投資家は皆株式を1単位までしか所有できませんでしたし、

また、暗黙の紳士協定として投資家は皆株式を最大で1年間しか所有できません(購入後1年以内に売却する義務があった)でした。

このことは何を意味するのかと言えば、定時株主総会における投資家1人1人による議決権行使の影響力は極めて小さい

ということだけではなく、「2年(2期)連続して定時株主総会に出席をする投資家はいない。」ということを意味しているのです。

2018年6月の定時株主総会に出席するための権利付き最終売買日である2018年3月27日(火)に発行者甲の株式を購入した投資家Aは、

2019年6月の定時株主総会に出席するための権利付き最終売買日である2019年3月26日(火)には

既に発行者甲の株主ではない(なぜなら、投資家Aは発行者甲株式を2019年3月26日(火)までに売却しなければならないからです)、

という考え方に1999年10月以前の伝統的な証券制度ではなるわけです。

1999年10月以前の伝統的な証券制度では、ある年の定時株主総会に出席をした投資家は次の年の定時株主総会には出席できない、

という考え方になります(つまり、ある年の定時株主総会に出席をした投資家は来年の定時株主総会にはいないのです。)。

会社制度上株主総会への出席を拒絶されるわけではないのですが、証券制度上の理由から2年連続して基準日に株主であることは

望ましくないこととされている、と言えばいいでしょうか。

権利付き最終売買日に株式を購入して半年間だけ保有して売却し、その半年後に(すなわち、その次の年の権利付き売買日に)

再び同じ株式を購入すればその投資家は2年連続して定時株主総会に出席できるのではないか、と思われるかもしれませんが、

私が今言いたいのは、たとえ一定の合間を設けようとも1人の投資家がある株式を占有する状態というのは証券制度上望ましくない、

ということなのです(株式の売却後に同じ株式の再購入することは、他の投資家がその株式を購入することを阻害している)。

英語で言えば、同じ株式の再購入は他の投資家に対する"obstruction"(投資妨害)である、という考え方になるわけです。

上場株式というのは、株式市場に参加する投資家全員の"common

property"(共有財産)である、という考え方になるわけです。

1人の投資家が多くの株式数所有するという意味での「買い占め」とは異なりますが、概念的には「買い占め」になると言いますか、

最近の流行り言葉で言いますと、株式投資というのは"time-sharing"(「タイムシェアリング」)であるわけです。

1つの銘柄(の所有)を投資家単位に時分割で共有(タイムシェア)し、複数投資家で時間差を設け株式を所有するシステムが

1999年10月以前の伝統的な証券制度であったわけです(私の造語ですが、"Time

Sharing System of

Securities"、TSSS)。

英語で言えば、1999年10月以前の伝統的な証券制度では、投資家は株式の"one-time

owner"(1度限りの所有者)であったわけです。

1999年10月以前の伝統的な証券制度では、抽象的な話になりますが、株式投資は戦前の土地公有制度の土地の売買に取引形態が

近いものがあった、というふうにも私は思います(代金を払って購入し一定期間後に売却し制度上相当の金額が返ってくるから)。

当時の「株式の購入代金」というのは、最近の流行り言葉で言えば、概念的には"subscription"(所有するための会費)だったのです。

1999年10月以前の伝統的な証券制度では、概念的には「会社は株式市場に参加する投資家全員のもの。」であったわけです。

1999年10月以前は、証券会社の営業担当者は、ある投資家が以前所有していた株式を再び購入しようとしているのを見ますと、

「お客様は以前その株式を所有なさっていましたよね。」と注意喚起をし、他の銘柄の購入を推奨しなければならなかったのです。

さらに言えば、1999年10月以前の伝統的な証券制度では、

「投資家というのは会社のサポーターである。」、という考え方をするべきなのだろうとも思いました。

株式市場の投資家皆で会社を出資面から支えるというサポーターです。

”株式会社というのは投資家から広く資金を集め事業を営むものだ。”というくだりが小学校の社会の教科書に載っていますが、

まさにその構図を体現しているのが1999年10月以前の伝統的な証券制度であった、と考えることができると思います。

誰か1人の投資家が出資をするのではなく、株式市場の投資家皆で出資をするのが、

1999年10月以前の伝統的な証券制度であった、と考えることができると思います。

「助け合い」という言葉に1999年10月以前の伝統的な証券制度は象徴されるように私は思います。

「代金を払って購入し一定期間後に売却し制度上同額の金額が返ってくる」のだから"charity"(「助け合い」、慈善(行為))だ、

というふうに大きな観点から見れば1999年10月以前の伝統的な証券制度のことを捉えることができると思います。

株式市場に参加する投資家は、お金儲けが目的で株式投資をするのでは決してないのです。

株式市場に参加する投資家は、上場企業の笑顔が見たいだけなのです。

「株式投資をしてお金を儲けるという考え方はない。」、

1990年に証券制度について分かりやすく書かれた教科書を読んだ私はこう言いました。

1999年10月以前の伝統的な証券制度とは「助け合い」です。

1999年10月以前の伝統的な証券制度とはそのような証券制度であったのです。

On the traditional securities system before October, 1999,

issuers used to

submit a securities report before an annual meeting of shareholders.

1999年10月以前の伝統的な証券制度では、発行者は定時株主総会の前に有価証券報告書を提出していました。

That regulations are rigid is no problem. That regulations will be amended on the way is a problem.

規則が厳格であるのは問題ありません。規則が途中で改正されることが問題なのです。

On the current securities system, an investor is looking for another investor

who buys his share

at as high a price as possible,

whereas, on the

traditional securities system before October, 1999, he used to be looking for

another charitable person.

現在の証券制度では、投資家は所有株式を最も高い価格で買ってくれる投資家を探していますが、

1999年10月以前の伝統的な証券制度では、投資家は自分以外の慈善家を探していたのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}