楽天(4755)傘下の楽天証券は5日、米国株式の取引にかかる最低手数料を従来の5ドルから0.01ドル(1セント)に引き下げる

と発表した。22日(米国時間)の約定分から適用する。同証券によると、米国株を取り扱う主要ネット証券の中では

業界最安水準という。ネット証券の米国株の取引手数料については、マネックスグループ(8698)傘下のマネックス証券が

4日に5ドルから0.1ドルへの引き下げを発表したばかり。〔日経QUICKニュース(NQN)〕

(日本経済新聞 2019/7/5

16:24)

ttps://www.nikkei.com/article/DGKKZO46899530T00C19A7EE9000/

2019年7月5日

楽天証券株式会社

楽天証券、米国株式の最低取引手数料を大幅引き下げ ‐業界最低!0.01米ドル(1セント)からお取引可能に‐

ttps://www.rakuten-sec.co.jp/web/company/newsrelease/pdf/press20190705.pdf

(ウェブサイト上と同じPDFファイル)

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第13章 証券市場のインフラストラクチャー

1. 金融商品取引所

(3)

金融商品取引所市場における取引と取引所外取引

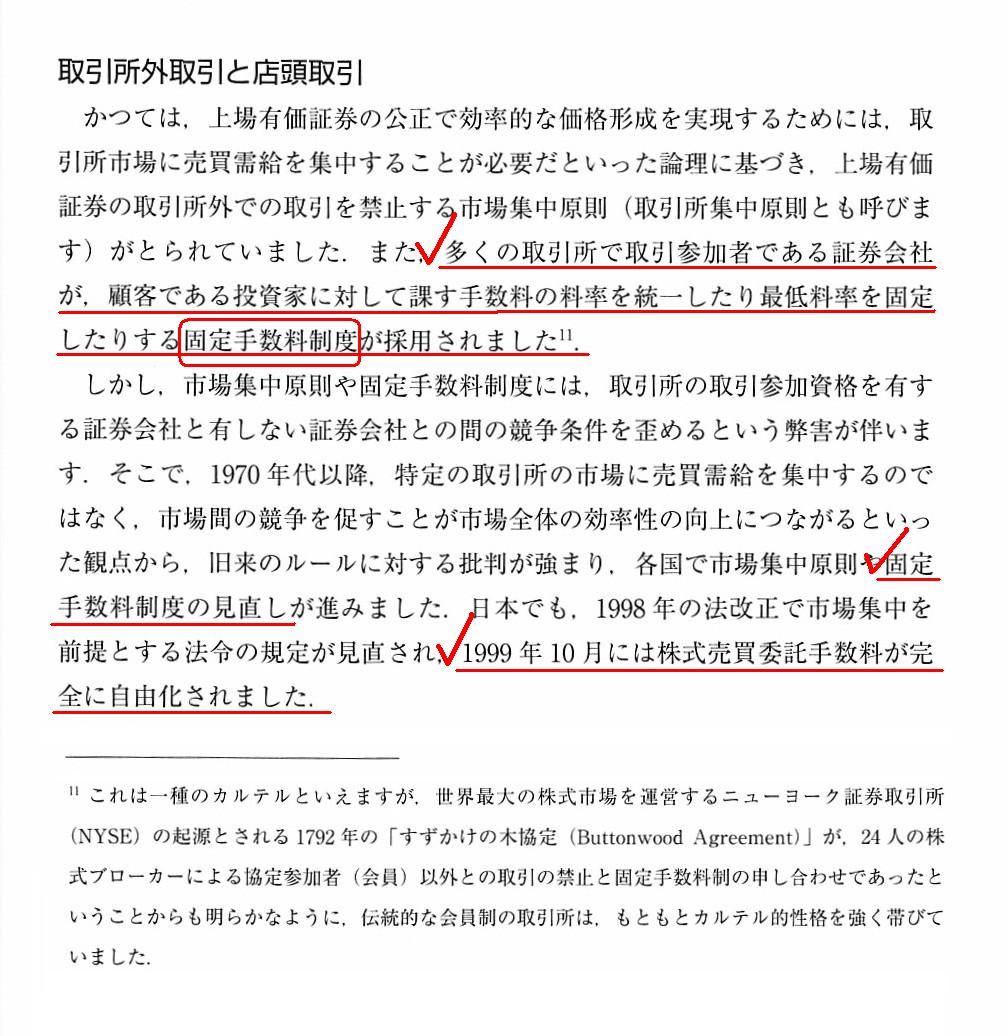

取引所外取引と店頭取引

「339ページ」

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計199日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

マネックス証券が米国株の最低手数料を0.1ドルに 少額売買のコスト改善

マネックス証券は7月8日から、米国株取引の最低手数料を従来の5ドル(米ドル)から0.1ドルに引き下げる。

同時に、半年間、米国株購入のための米ドル買い付け為替手数料を無料とする。

米国株の取引手数料は、大手ネット証券のSBI証券や楽天証券、マネックス証券が横並びで取引金額の0.45%となっている。

これまで最低手数料は最低5ドルだったため、約11111ドルを超えないと、手数料が取引額に対して割高となっていた。

今回、最低取引手数料を引き下げたことで、少額の売買でも手数料負けしない形になる。

約22ドルまでは、手数料0.1ドルで取引できる計算だ。

マネックスは早くから米国株の取り扱いに力を入れてきた証券会社だ。

傘下に米国拠点の金融システム開発会社TradeStation

Groupを持ち、取引環境を整備してきた。

現在は個別株で3148種類、米国ETFで270種類を用意しており、業界最多。

米国株ETFの一部については、「ゼロETF」という名称で売買取引手数料を無料としていた。

(ITmedia

ビジネスオンライン 2019年07月04日 13時45分

公開)

ttps://www.itmedia.co.jp/business/articles/1907/04/news083.html

配信日:2019年7月4日

マネックス証券株式会社

ダウ指数最高値!最低取引手数料を0.1米ドルへ!

ttps://info.monex.co.jp/news/2019/20190704_01.html

新規口座開設

ゼロ円投資デビュー(マネックス証券株式会社)

ttps://info.monex.co.jp/service/debut/program.html

>マネックス証券は、投資をはじめてみたい方を応援します。

>証券総合取引口座を新たに開設いただいた方に、お申込日の翌月末までの

>日本株の現物株式買付手数料および投資信託買付時の申込手数料を全額キャッシュバック(消費税含む)いたします。

株式の取引手数料を「サブスクリプション」と再定義するならば、

口座開設時に証券会社に向こう1年間の「会費」(口座管理手数料兼取引手数料)を支払う必要がある、という考え方になります。

Netiher the number of shares traded nor the amount of shares traded

is

appropriate for a calculation standard of a commission on a trading of

shares.

取引株式数も取引株式金額も、株式の取引手数料の算定基準としてはふさわしくはないのです。

One idea is that, independent of the number of shares traded or the amount of

shares traded,

"the number of times of orders placed" with a securities

company is the calculation standard.

And, another idea is that, independent

of the number of shares traded or the amount of shares traded

or the number

of times of orders placed, "a fixed sum" can also be the calculation

standard.

In the latter idea, a commission on a trading of shares is fixed

per account at a securities company

and a commission on a trading of shares

is fixed per year for an investor.

For example, at a bank (at a window of the

head ofice or the branch office), a bank depositor can

place money on deposit

in the bank any times and withdraw his deposit from the bank any times.

When

you finish your matter at a bank, bank clerks are always saying to

you,

"Thank you very much for coming to our bank today. Come back any time,"

aren't they?

To put it in vogue words these days, a commission on a trading

of shares

should be a "subscription" ("Kaihi" in Japanese).

1つの案は、取引株式数や取引株式金額とは無関係に、証券会社に「発注をした回数」をその算定基準とする、というものです。

そして、もう1つ別の案になりますが、

取引株式数や取引株式金額や発注回数とは無関係に、「定額」もまたその算定基準になり得るのです。

後者の案では、株式の取引手数料は証券会社の口座1口座当たり一定であるということになり、

また、株式の取引手数料は投資家にとって1年当たり一定であるということになります。

例えば、銀行では(銀行の本支店の窓口では)、銀行預金者は、

何回でも銀行に金銭を預けることができますし何回でも銀行から預金を下ろすことができます。

銀行で用事が済んだ時、銀行員はいつも、

「本日はご来店いただきまして、まことにありがとうございました。またいつでもお越し下さい。」と言っていますよね。

最近の流行り言葉で言えば、株式の取引手数料は「サブスクリプション」(日本語でいう「会費」)であるべきなのです。

In my personal wishful thinking, even after a commission on a trading of

shares is re-defined as a "subscription,"

when you finish your matter at a

securities company, sales staffs in charge there are expected to say to you as

usual,

"Thank you very much for coming to our securities

company today. Come back any time."

私個人の希望的観測では、株式の取引手数料を「サブスクリプション」と再定義した後になっても、

証券会社で用事が済んだ時、証券会社の営業担当者は従来通り、

「本日はご来店いただきまして、まことにありがとうございました。またいつでもお越し下さい。」と言うはずです。

{kind=link}