2019年6月24日(月)

2019年6月16日(日)日本経済新聞

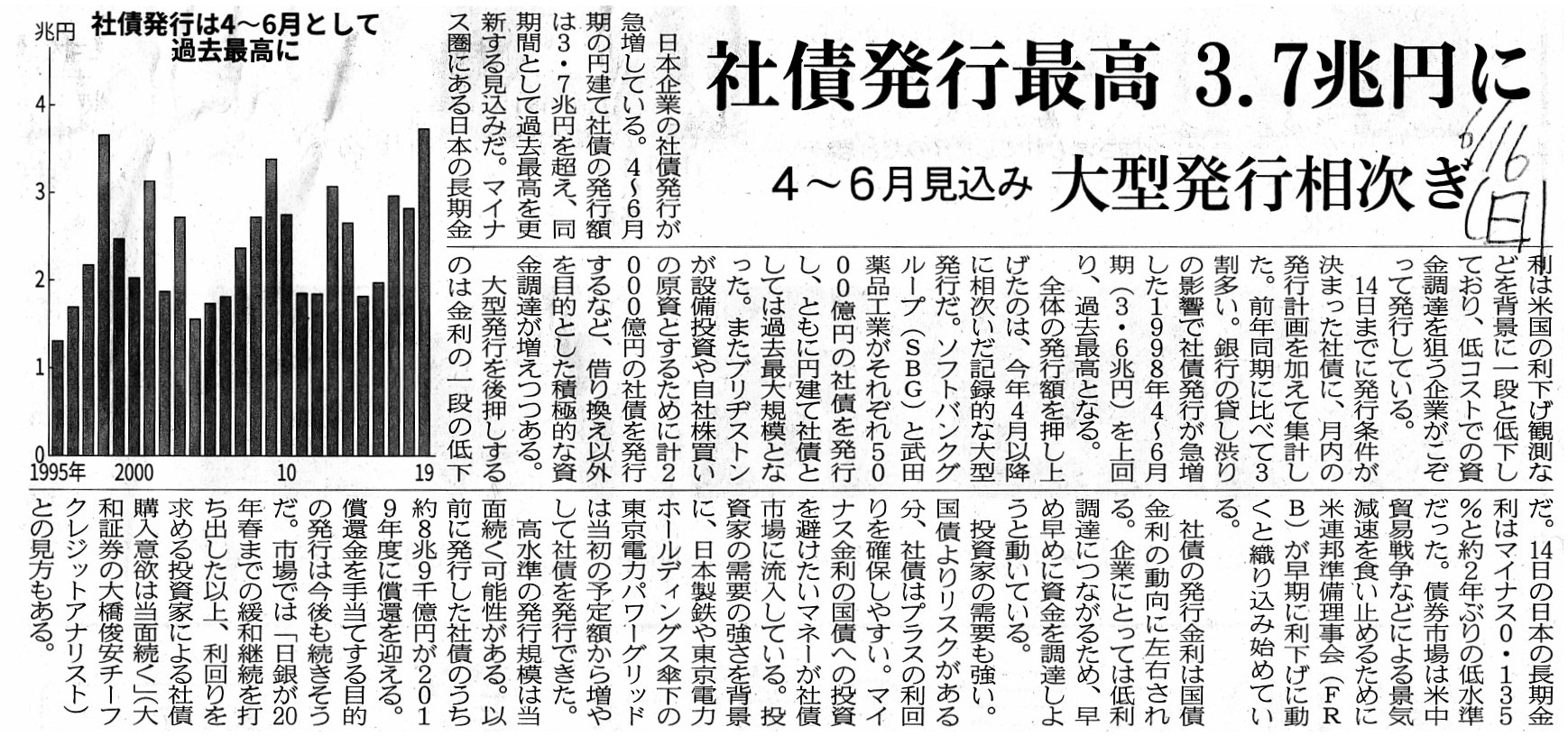

社債発行最高 3.7兆円 4~6月見込み 大型発行相次ぎ

(記事)

2019年6月17日(月)日本経済新聞

余るマネー

投資先増えず 新興勢への流入額、5年で4倍 調達社数は昨年14%減

①VC、「目利き」不足 ②1社の調達 大型化 ③急がぬIPO

(記事)

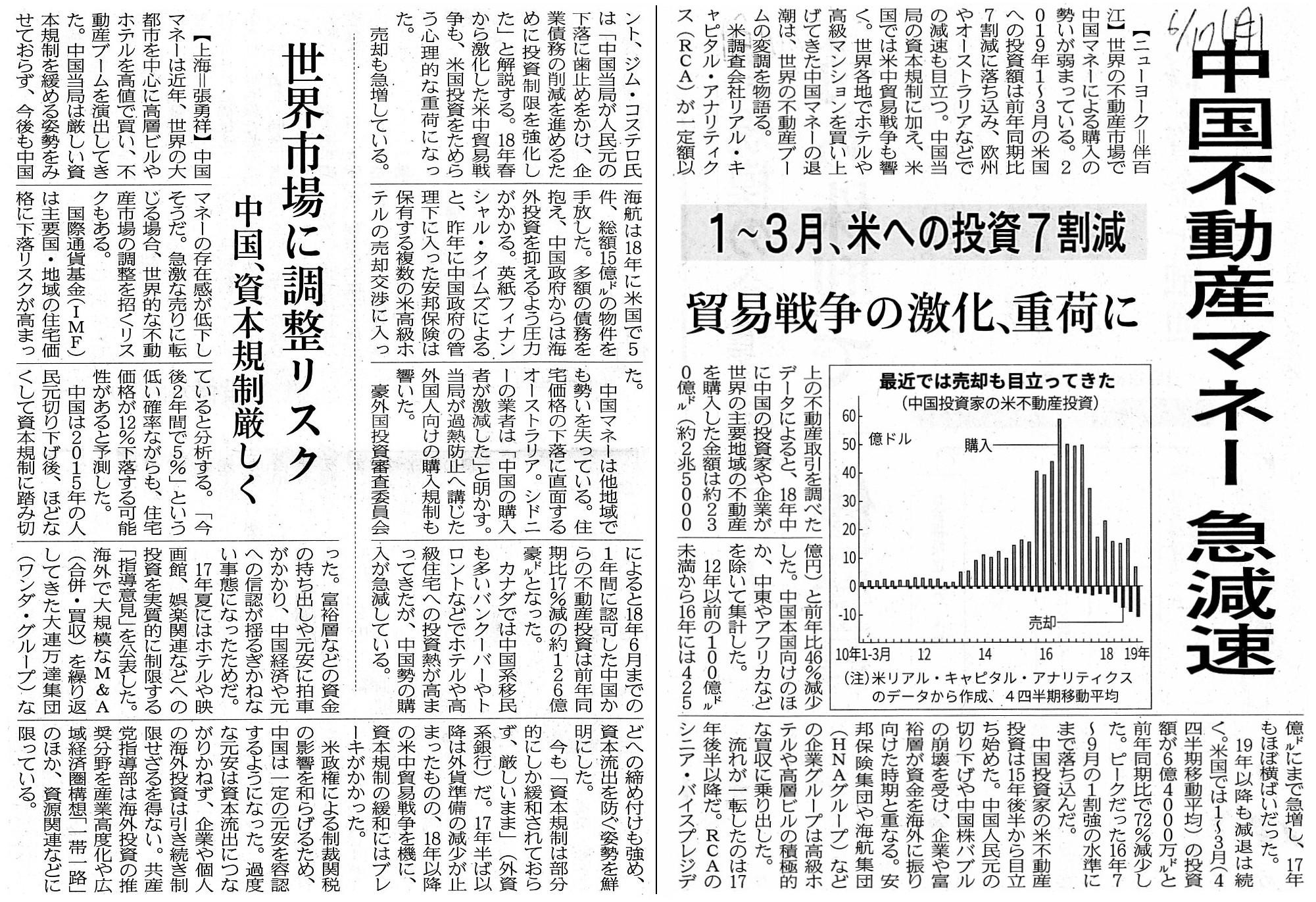

2019年6月17日(月)日本経済新聞

中国不動産マネー

急減速 1~3月、米への投資7割減 貿易戦争の激化、重荷に

世界市場に調整リスク 中国、資本規制厳しく

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計188日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

【コメント】

まず最初に、昨日のコメントに一言だけ追記をします。

正式な結果発表の日の前に結果を発表することの問題点について、一昨日と昨日のコメントではそれぞれ次のように書きました。

>たとえ事前投票だけでその結果が確定しているとしても、会社は株主総会の前に投票の結果を開示するべきではないのです。

>公開買付に関しても公開買付の終了日まではその結果やその途中経過(応募状況)を発表するべきではないと私は思います。

公開買付に関しては、正式な結果発表の日の前に結果を知っているのは、応募を取りまとめている公開買付代理人である

ということになるわけです(すなわち、公開買付代理人は公開買付の終了日まで応募状況を一切口外してはならないわけです)。

では、株主総会における議決権行使(特に事前投票の議決権行使状況)に関して、

正式な結果発表の日の前に結果を知っているのは、一体誰でしょうか。

私は今までのコメントではあまり考えることなく、株主総会における議決権行使の開票・集計をするのは「会社」である、

と考えていましたし、まさに一昨日のコメントでも「会社は株主総会の前に投票の結果を開示するべきではない」と書きました。

しかし、上記のように公開買付における公開買付代人の位置付けについて考えていましたら、

1999年以前の伝統的な証券制度の初期の頃においては(1970年代の前半頃の証券制度では)、

発行者自身も含めて誰も株主名簿を見ることはできなかった(株主名簿は株主名簿管理人が排他的に管理することになっていた)、

という規定になっていたということをふと思い出しました。

そうしますと、1999年以前の伝統的な証券制度の初期の頃においては(1970年代の前半頃の証券制度では)、

発行者の株主総会における議決権行使の開票・集計をするのは「株主名簿管理人」である、という帰結になります。

発行者の株主総会の会場の受付(入口)では、「株主名簿管理人」が来場者が本当に発行者の株主であるのかどうかの確認をする、

ということになるわけです(発行者の役員や従業員が来場者が本当に発行者の株主であるのかどうかの確認をするわけではない)。

当時の証券制度においては、発行者自身は、来場者が本当に発行者の株主であるのかどうかを知る術はないわけです。

極端なことを言えば、当時の証券制度においては、発行者の役員や従業員は発行者の株主総会の会場の受付(入口)に

居ることすら認められなかった(発行者側が発行者の株主名簿を目にする恐れがあるからです)、ということになります。

当時は、発行者の役員や従業員は株主総会ではいわゆる"reception"(レセプション)の類を一切行ってはならなかったわけです。

当時の証券制度においては、株主総会の会場の受付で株主と応接してよかったのは、「株主名簿管理人」だけだったわけです。

当時の証券制度においては、株主総会招集通知を株主宛に発送するのも、「株主名簿管理人」だったわけです。

当時の証券制度においては、発行者は株主総会招集通知と添付書類を作成して「株主名簿管理人」に手渡し、

そして「株主名簿管理人」がそれらの書類を株主宛に発送していたわけです(つまり、発行者が発送するわけでは決してなかった)。

当時の証券制度において、株式がいかに発行者から独立したものであったのか、この証券取引法の規定から分かるでしょう。

当時の証券取引法のこの規定の趣旨(行いたいこと)を踏まえ実務上の留意点について考えてみますと、極端なことを言えば、

株主総会の会場で発行者の取締役は株主の顔を見てはならない(誰が株主か分かってしまうから)、ということになります。

株主がサングラスをしたり仮面をかぶるか発行者側の人物が目隠しをするかしないといけない、という考え方になるわけです。

発行者の株主総会において株主総会の運営(受付・応接から議決権行使の開票・集計等々まで)をするのは「株主名簿管理人」

(発行者側にできるのは壇上での必要最低限の報告や説明等のみ)である、という考え方に当時の証券制度ではなるわけです。

当時の証券制度においては、株主総会における質疑応答や株主総会後の懇親会というのは実務上は考えづらいものだったのです。

この点について突き詰めて考えていくと、実際には「書面による議決権行使」しか行えなかった、という解釈になると感じます。

当時は、株主にとって、議決権行使書の郵送先(宛先)は発行者ではなく「株主名簿管理人」であった、ということなるわけです。

発行者は、議決権行使の結果(開票結果)のみを「株主名簿管理人」から通知される、という位置付けに当時はあったわけです。

いずれにせよ、当時の証券制度においては、株主は発行者から分離した存在である、という考え方であったわけです。

当時の証券制度においては、株主は発行者からも公開買付者からも投資判断について何らの影響も受けてはならなかったのです。

次に、紹介している3本の記事についてです。

これら3本の記事を読んで私が考えたのは、

「市場の投資家は一体何月に最も投資余力(手許現金量)があるのか?」

という点です。

社債であれば所有社債の償還期日の直後に、また、株式であれば所有株式の売却日の直後に、

投資家は最も多くの現金を保有していることになるわけですが、

所有社債の償還期日も所有株式の売却日も1年を通して分散しているわけです。

マクロ的に見れば、社債の償還と株式の売却は1年を通して平準化していると言えるわけです。

そうしますと、次に投資家にとって保有現金量が増加するのは、社債の利払日と配当の支払日であると考えられます。

社債の利払日は社債によって様々なのでしょうが、日商簿記の教科書や問題集等によく書かれているのは、

毎年6月末と12月末という利払日です。

また、配当の支払日は、発行者数・金額とも6月下旬が最も多いのは間違いありません。

従来と比較すると、決算期の分散と四半期配当の増加が進展しました。

決算期の分散の結果、6月下旬に配当を支払う発行者は減少しました。

また、四半期配当を行う発行者が増加した結果、たとえ3月期決算の発行者でも6月下旬に支払う配当金額は減少しました。

四半期配当を行う結果、単純計算で、3月期決算の発行者が6月下旬に支払う配当金額は従来の4分の1に減少したことになります。

細かい条件などを考え出すとキリがありませんが、「市場の投資家は毎年6月に最も投資余力(手許現金量)がある。」

というようなことが言えないだろうかと推論してみました。

1999年以前の伝統的な証券制度においては、マクロ的に見ると、

「市場の投資家は毎年6月に最も投資余力(手許現金量)があった。」と言っていいと思います。

「発行者が社債を発行したり新株式を発行したり既存株主が売出しを行うとしたら、

一体何月に行えばそれら有価証券の市場での消化(引き受け・購入)が容易となるか?」、

という点について投資家の側から考えてみました。

現実には極めて多くの関連する要素要因があるわけですが、投資家の投資余力(手許現金量)という点から、

この問いについて考えてみました。

The amount of cash which investors have in hand is largest between April and

June.

That is to say, it is easiest for investors to subscribe for shares and

bonds between April and June.

投資家が手許に持っている現金の金額は、4月から6月の間に最も多くなります。

すなわち、投資家が株式や社債を引き受けるのは4月から6月の間が最も容易なのです。

In my personal opinion, as a pure investment, a holder of real estates sells his estate most in March.

私個人の考えでは、純投資としては、不動産の保有者は保有不動産を3月に最も売却するように思います。

{kind=link}

{kind=link}

{kind=link}