2019年6月12日(火)

2019年6月12日(水)日本経済新聞

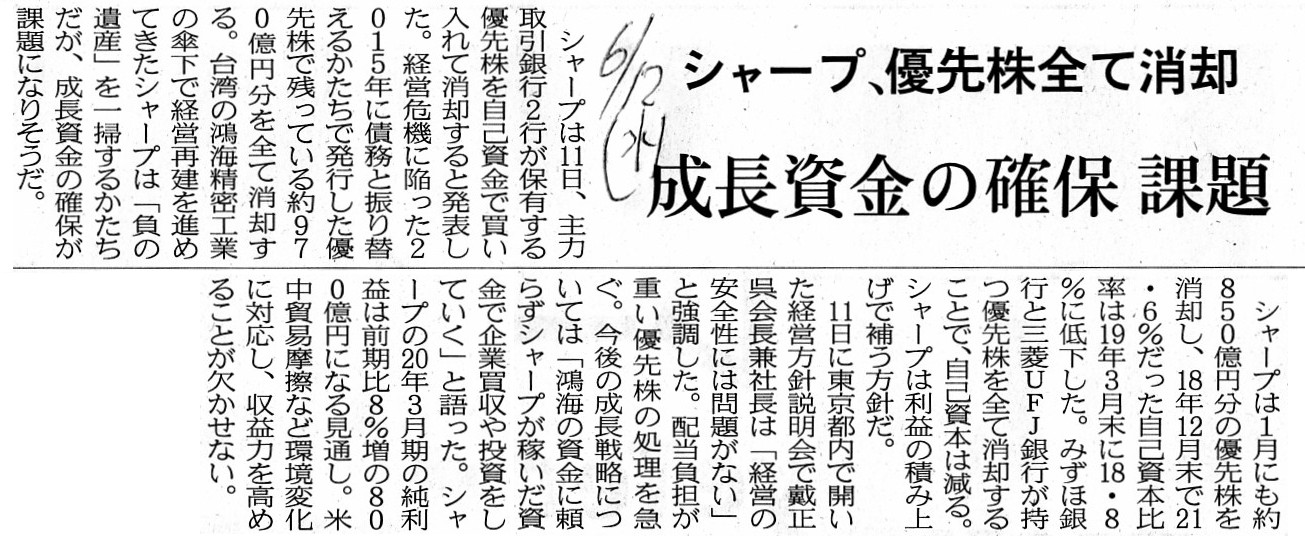

シャープ、優先株全て消却 成長資金の確保 課題

(記事)

2019年6月11日

シャープ株式会社

自己株式(A種種類株式)の取得(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

に係る事項の決定及び自己株式(A種種類株式)の消却について

ttps://corporate.jp.sharp/corporate/ir/pdf/2019/190611-1.pdf

(ウェブサイト上と同じPDFファイル)

2019年5月30日(木)日本経済新聞

市場点描 マーケットの話題

買収防衛策 再導入を嫌気

(記事)

2019年5月22日(水)日本経済新聞

買収防衛策 廃止相次ぐ ピーク時比4割減 「経営者の保身」投資家反対

(記事)

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第1章 コーポレート・ガバナンス

2.

直接的モニタリング

(2) M&Aと支配権市場

組織再編規制等

「42ページ」

>剰余金の配当に関する法規制、自己株式の取得に対する法規制、社債発行に対する法規制も、

>支配権市場の形成にある種の影響を与え得るということがいえます。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計175日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

【コメント】

今日は、2019年6月7日(金)から2019年6月11日(火)のコメントに一言だけ追記をしたいのですが、

特に昨日2019年6月11日(火)のコメント(「証券市場から見た社債」)に追記をしたいと思います。

今日は、シャープが金融機関から経営再建時に引き受けてもらった優先株式を買い取る(自己株式の取得)

という事例に関する記事を2本と、買収防衛策の廃止や再導入に関する記事を2本と、

金融商品取引法の教科書から企業買収と買収防衛策に関連する部分をスキャンして紹介しています。

昨日と今日紹介している記事や教科書を題材に一言だけコメントを書きたいと思います。

まず、昨日紹介した会社法の教科書の337ページには、社債と株式の比較について、次のように書かれています。

>社債と株式とは法律的には異なるが、実際上はその区分は必ずしも明確ではない。

社債に株式に転換する権利が付いていれば付いているほど社債は株式に近づきますし、

株式に議決権がなかったり元本の償還を受ける受ける権利が付いていれば付いているほど株式は社債に近づくわけです。

同じ権利内容の有価証券であっても、当事者が「これは優先株式だ。」と言えばその有価証券は優先株式と見なされ、

当事者が「これは社債だ。」と言えばその有価証券は社債と見なされる、と言えるような場面も現実にあると思います。

ただ、「証券市場から見た社債」という観点から言えば、

社債は(少人数私募債も確かにありますが)通常は不特定多数の投資家を引き受け手として発行されるのに対し、

優先株式は(上場している優先株式も確かにありますが)通常は特定・少数の投資家を引き受け手として発行される、

という相違点(証券制度上の相違点)があります。

この点において、社債の保有者は優先株式の保有者よりも証券制度上保護されなければならない、という考え方はあると思います。

会社清算時の弁済順位の問題ではなく、平時からその利益を保護するよう証券制度上取り計らう必要がある、という意味です。

次に、昨日私が書きました「社債を発行している発行者に課せられるべき証券規制」の3つ目についてなのですが、

この証券規制は悪用しようと思えば発行者にとって買収防衛策(経営者の保身)にも使えることになります。

ですので、社債発行時には「社債の発行に買収防衛や保身の意図は一切ない」旨、経営者に宣誓を求める、

といった現実的対応を証券制度上行っていく必要があるでしょう(簡単に言えば、経営者にクギを刺すわけです)。

また、支配株主の誕生・異動の際には、買収者(新支配株主)(やその経営陣)は買収前に投資家から社債を買い取るか

社債の連帯債務者にならなければならない、といった証券規制が投資家保護の観点から求められると思います。

会社制度上の債権者保護手続きの証券制度版が社債の保有者(市場の投資家)の利益の保護のために別途求められると思います。

Though a preferred share is legally very similar to a corporate bond,

on

the securities system, securities for which investors in the market have

subscribed

should be protected more than those for which acquaintances have

subscribed.

優先株式は法律上は社債に非常に類似しているのですが、

証券制度上は、市場の投資家が引き受けた有価証券は知己が引き受けた有価証券よりも保護されるべきなのです。

See to it that the prohibition 3 proposed yesterday doesn't turn out to

be what you call a "shark repellent."

昨日提案した禁止令③がいわゆる「サメよけ」ということにならないよう気をつけなければなりません。

ところで、シャープ株式会社のウェブサイトには、次のようなプレスリリースがありました↓。

2019年6月5日

シャープ株式会社

和解による訴訟の解決に関するお知らせ

ttps://corporate.jp.sharp/corporate/ir/pdf/2019/190605-1.pdf

(ウェブサイト上と同じPDFファイル)

The reason why so far a "compulsory execution" has not been provided for

on a judicial decision of a civil trial

is, perhaps, it is not on a provision

itself but around a provision that a case is tried on a civil trial.

It it

true that a judgement of a civil trial is a judicial decision,

but the

judgement is not a legal decision in a sense.

A judgement of a civil trial is

a paralegal decision and a legally fictitious decision

and, as it were, a

"make believe" (i.e. "pretended") legal decision.

現在のところ民事裁判の判決に関しては「強制執行」が規定されていない理由は、

おそらくですが、民事裁判で事件が審理されるのは条文そのものに関してではなく条文の周辺に関してだからなのでしょう。

確かに、民事裁判の判決は司法上の決定なのですが、その判決というのはある意味法律に関する決定ではないのです。

民事裁判の判決は、擬似判決であり、法律上擬制された判決であり、そして言わば「ふりをしている」法的決定なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}