2019年6月10日(月)

2018年9月19日(水)日本経済新聞

会計基準が招く誤解 「表面的な数字」株価左右

(記事)

2018年10月19日(金)日本経済新聞

変わる会計基準 ルール共通化の波及 ①

「遅すぎる減損」に危機感 のれん償却

IFRS検討

(記事)

2018年10月20日(土)日本経済新聞

変わる会計基準 ルール共通化の波及 ②

新リース基準 負債急増 残高、116社6.6兆円

(記事)

2018年10月24日(水)日本経済新聞

変わる会計基準 ルール共通化の波及 ③

収益 取引実態で増減 海外企業と比較しやすく

(記事)

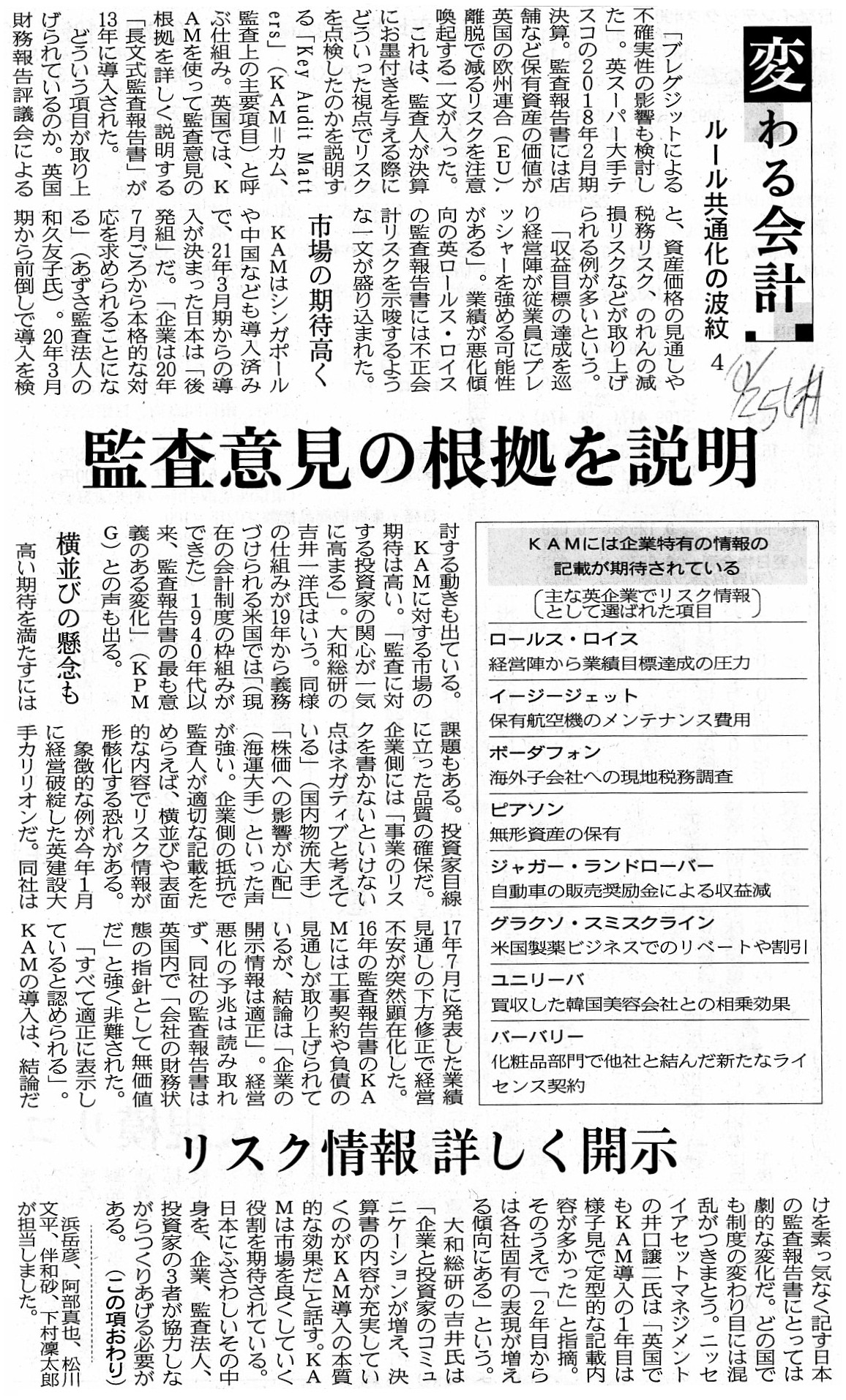

2018年10月24日(木)日本経済新聞

変わる会計基準 ルール共通化の波及 ④

監査意見の根拠を説明 リスク情報 詳しく開示

(記事)

2018年10月26日(金)日本経済新聞

「のれん」定額償却 米国会計基準も導入探る 負担増、企業の反発必至

(記事)

2018年11月23日(金)日本経済新聞 経済教室

西川 郁生 慶応義塾大学客員教授

「国際会計基準」の現状と課題 信頼感醸成、適用拡大の鍵

のれん償却など溝 埋めよ

ポイント

○日本は連結財務諸表で任意適用積み上げ

○米会計基準やIFRSはのれん償却不要

○IFRS定着へ監査法人も信頼感高めよ

(記事)

2019年3月15日(金)日本経済新聞

会計・監査ジャーナル 4月号

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計173日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

【コメント】

会計基準と監査に関する記事を計8本紹介しています。

紹介している記事を題材にして、3日前の2019年6月7日(金)と2日前の2019年6月8日(土)のコメントに追記をする形で、

1966年以前の証券制度について一言だけ追記をしたいと思います。

まず、昨日のコメントに誤植がありましたので訂正をしたいと思います。

コメント全体の真ん中辺りになりますが、”他の観点から見ますと、”から始まる文章になりますが、次のように書きました。

>後任の取締役は会社が社債を発行できるように業務を執行しなければならない、

文中の「発行」は「償還」の間違いであり、正しくは次のようになります。

後任の取締役は会社が償還を発行できるように業務を執行しなければならない、

次に、2019年6月7日(金)のコメントでは、1966年以前の証券制度における公認会計士の位置付け・役割について、

「公認会計士は上場が予定されている年の5年以上前から発行者に常駐を開始しなければならない。」、と書きました。

また、2019年6月8日(土)のコメントでは、同じく1966年以前の証券制度における公認会計士の位置付け・役割について、

発行者に常駐している公認会計士が交代をするとことについて一言だけ書きました。

これらの論点に関してなのですが、少しだけ正確ではない(作成しました『実務上の手引』も正確ではない)と自分で思いました。

「公認会計士は、上場を予定している発行者にその『設立時から』常駐を開始しなければならない。」

という考え方が正しいと今では考えています。

公認会計士は、発行者の取締役どころか、発行者の発起人に随行して会社設立にも立ち会う必要があると思いました。

公認会計士は、会社設立時から発生するありとあらゆる証憑を取引と同時に入手する必要があるわけです。

企業会計というのは、ある1事業年度内に発生した真正の証憑さえあれば、真正の財務諸表が作成できるというものではありません。

企業会計というのは、事業の継続を前提としていますから、たとえば前事業年度の証憑についても真正であることが

担保されていなければ、当事業年度に真正の財務諸表を作成することはできないわけです。

公認会計士立会いの下ある商品を当事業年度に販売をした(つまり、公認会計士は真正の販売価格を捕捉することができる)のだが、

その商品を仕入れたのは公認会計士が常駐する前の前事業年度のことであるという場合、

その公認会計士はその商品の真正の仕入価格を捕捉することができないわけです(つまり、売上原価が真正か確認できない)。

監査には「監査期間」という概念があります(期末日以降のことです。さらに、監査報告書日という日付もあります)が、

公認会計士が財務諸表を作成するのに作成に関する「期間」や「日付」という概念はないのです(財務諸表の決算日のみがある)。

発行者の発起人(出資者、株主)は、会社設立の時点で将来における株式上場の意思を完全に固めておかねばならないのです。

公認会計士には、常駐開始日の前日のことすら分からないのですから。

The corporate accounting standards in general don't produce any effects on

the intrinsic value of a share,

whereas the taxation standards do.

That is

to say, in the first place, the more a tax deduction increases,

the more a

cash flow of a company increases in total, and in the second place,

the more

a Corporation Tax rate decreases, the more a cash flow of a company increases in

total.

企業会計基準全般は株式の本源的価値に影響を及ぼしませんが、税務基準は株式の本源的価値に影響を及ぼすのです。

すなわち、まず第一に、税務上の損金が増加すれば増加するほど会社のキャッシュフローはトータルでは増加をし、

また、第二に、法人税率が低下すれば低下するほど会社のキャッシュフローはトータルでは増加をする、ということです。

2019年3月15日(金)日本経済新聞

長短金利が逆転 3ヶ月物と5年債 短期金利上昇で

(記事)

社債の償還可能性について合理的に判断をすることができるのは現実には最大でも10年くらい先の将来までのことになるだろう、

と指摘をして、投資家保護の観点から昨日は次のようなことを書きました。

>不特定多数の投資家に社債を引き受けてもらうという場合は、投資家保護の観点から(社債の流動性の低さ等も鑑みて)、

>社債の償還までの年数に証券制度上制限を課する(償還までは「10年以下とする」等)、という考え方もあると思います。

昨日コメントを書き終わった後におぼろげながら思い出したのですが、

昔の証券取引法では社債の発行から償還までの期間は10年以下でなければならないと定められていた、

という話を以前聞いたことがあるような気がするなと思いました。

ただ、社債を上場させれば償還までの期間が10年超の社債も発行できた、というような話は聞かなかったような気がします。

株式の場合は「発行者は倒産しない。」ということが証券制度上の前提となっているところがあるわけですが、

社債の場合は「発行者は倒産し得る。」ということを証券制度上の前提として株式とは異なる観点から制度構築をしなければならない、

という考え方が背景にあって、社債が上場しているか否かは相対的には関係がない、という結論になるのでしょう。

市場の全投資家は「発行から何年先までであれば社債の償還可能性を合理的に判断できるか?」という点が重要なのでしょう。

たとえ社債が上場していても、償還に疑義が生じた場合に社債を売却できなければ引き受けた投資家の利益は守られない

わけですから(疑義が生じている状況下では市場に買い手はいないでしょう)、

「そもそも発行時にどれだけ将来のことを投資家は合理的に判断できるか?」から制度構築を行うべきなのでしょう。

また、このことも同じ時に聞いたような気がしますが(記憶がおぼろげで自信がありませんが)、投資家保護の観点から、

発行者が発行できる社債は1本のみ(社債を複数本発行することはできない)、という考え方も証券制度上はあると思います。

既存の社債がある場合は、その社債を償還した後でなければ、発行者は新しい社債を発行できない、という考え方です。

一言で言えば、その証券規制の理由は、債権者(すなわち有事の際に債務不履行を被る投資家)の人数を増やさないためです。

新しい社債を発行して既存の社債の償還に充てる、という考え方もある(特に発行者側の資金計画が考えられる)わけですが、

性悪説に立てば、そもそも発行者に社債を発行させない、という証券規制が投資家保護に適うと言えると思います。

紹介している記事を読んで気が付いたのですが、「複数の債券を発行できるのは、必ず償還することができる場合のみである。」

という考え方になると思いました(すなわち、政府のみが既存の国債の償還前に新たな国債を発行することができるのです)。

どんなに政府が国債を発行しても、債務不履行を被る投資家の人数は0人のままであるわけです。

銀行の貸出金のように社債にも担保を付けるということができれば、法人(民間企業)が複数の社債を発行しても

投資家保護上問題はないといえるわけですが、概念的には社債に担保を付けることは可能であるように思うかもしれませんが、

実務上は抵当権の設定が困難(登記上の問題)なので、社債に担保を付けることは実は厳密言えば不可能なのだと思います。

一言で言えば、債権者の人数が複数なので、抵当権の設定ができないのです。

いずれにせよ、「必ず償還できる発行者のみが債券を複数発行できる。」という考え方になると私は思います。

次に、1999年以前の伝統的な証券制度を理解する上で、対照事例として参考になる記事がありましたので、紹介します↓。

2019年5月28日(火)日本経済新聞

東証1部 薄商い 約4年ぶり水準 売買1.5兆円割れ

(記事)

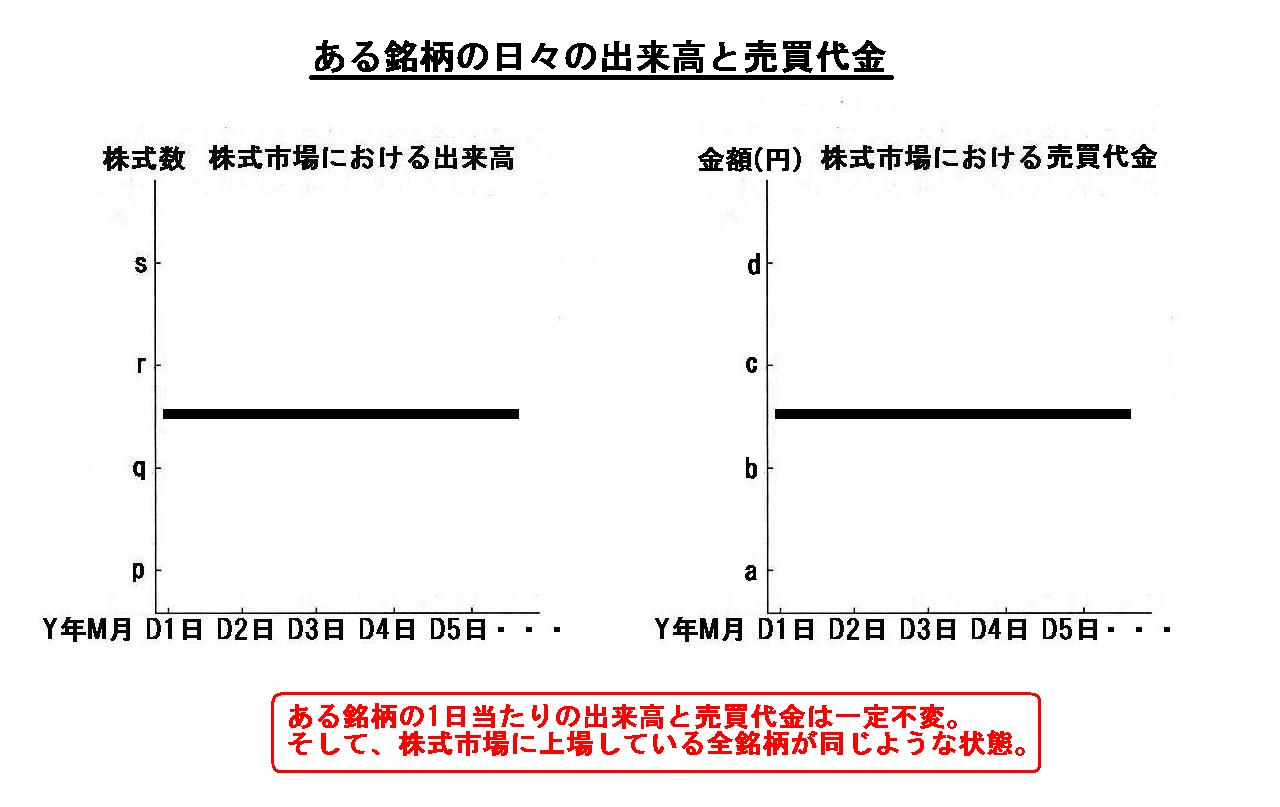

記事には、「東証1部の売買代金」のグラフが載っています。

このグラフは、東証1部全体(全上場銘柄)の売買代金の合計金額を示しているわけですが、

個々の銘柄もこのグラフと同じように売買代金は毎日大きく変動しているわけです。

現実には、情報開示や報道等を受けて、各銘柄に対する買い注文と売り注文は毎日大きく変動するわけです。

つまり、現実には、情報開示や報道等を受けて、各銘柄の出来高と売買代金は毎日大きく変動するわけです。

しかし、1999年以前の伝統的な証券制度では、非常に理論上の前提のようなところはあるのですが、

どの銘柄も出来高と売買代金は毎日一定不変である、ということを前提としていました。

投資家が出す買い注文も一定不変(平準化されている)であり、売り注文も一定不変(平準化されている)である、

という理論的前提が置かれていた(各注文は毎日平均的・安定的に消化していっていた)、と言っていいわけです。

簡単に言えば、取引が多い日もなければ少ない日もない、という株式市場が想定されていたわけです。

記事中のグラフを題材にして、1999年以前の伝統的な証券制度における出来高と売買代金をグラフで表してみました↓。

「ある銘柄の日々の出来高と売買代金」

ある銘柄の1日当たりの出来高と売買代金は一定不変。

そして、株式市場に上場している全銘柄が同じような状態。

The traditional securities system before 1999 used to presuppose that not

only a daily "volume of a trading"

but also a daily "trading value" is

invariable.

That is to say, the traditional securities system before 1999

used to presuppose

that a turnover in terms of the number of shares traded in

the market is invariable daily

and that a turnover in terms of the amount

traded in the market is invariable daily.

1999年以前の伝統的な証券制度は、1日当たりの「出来高」も1日当たりの「売買代金」も一定不変である、

ということを前提としていました。

すなわち、1999年以前の伝統的な証券制度は、株式市場で取引される株式数という意味の取引高は毎日一定不変であり、

さらに、株式市場で取引される金額という意味の取引高も毎日一定不変である、ということを前提としていました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}