2019年5月11日(土)

2019年5月11日(土)日本経済新聞

全ATM、顔認証可能に セブン銀 5年で700億円投資

(記事)

2019年5月11日(土)日本経済新聞

ワコールHD 純利益97%減 前期3億円 ピーチ・ジョンで減損

(記事)

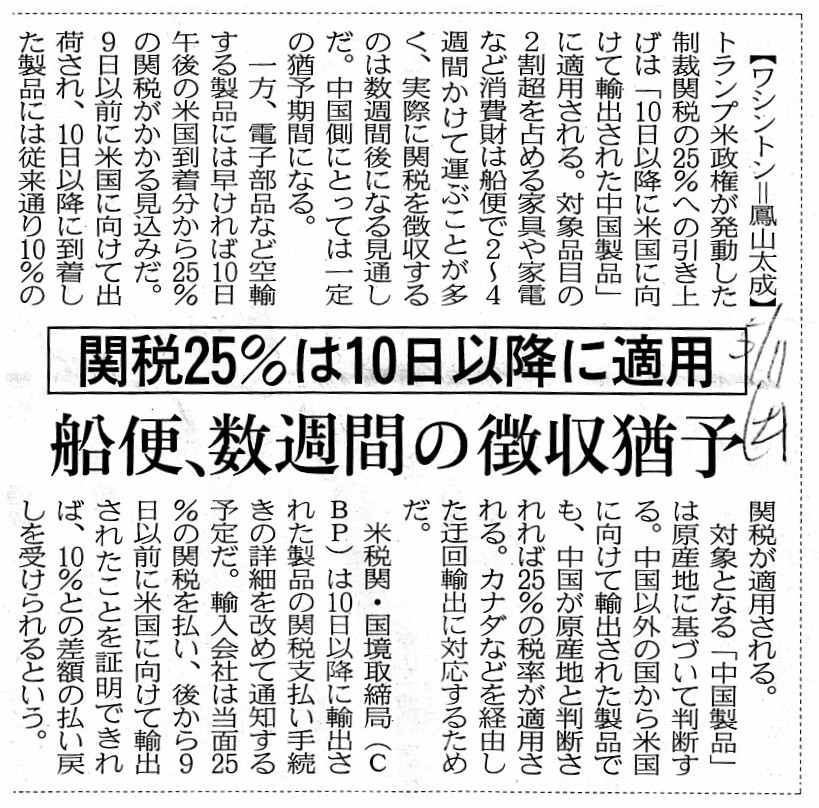

2019年5月11日(土)日本経済新聞

関税25%は10日以降に適用 船便、数週間の徴収猶予

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計144日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

【コメント】

今日の日本経済新聞には、昨日書きましたコメントと関連のあるタイムリーな記事が載っていましたので、紹介しています。

今日は、紹介している4本の記事を題材にして、昨日のコメントを踏まえた上で、一言だけコメントを書きたいと思います。

紹介している1つ目の記事は、金融機関向け貨幣処理機・出納システム機器やコンビニの自動レジ釣り銭機の

開発・製造メーカーであるグローリーの決算発表と今後の決算の見通しについての内容になります。

2020年3月期は、2019年3月期にありました大口需要の反動で、減収減益の見通しとなっているのですが、

2004年の新紙幣の導入がグローリーの業績に与えた影響について、次のように書かれています。

>04年の紙幣刷新に伴う機器の更新・改修は前後3年間で900億円の増収効果があった。

現在発表されています新紙幣の刷新は2024年度に実施される予定となっているわけですが、

ATM機器の新紙幣への対応はその2024年度の実施日までに完了させればよいということになります。

つまり、2024年度中にATM機器の更新を行わなければならないわけではなく、

2024年度より前にATM機器の更新を行わなければならないわけです。

その意味では、金融機関の側も今後余裕を持って新紙幣の対応を進めていきたいと考えるわけですから、

ATM機器の更新需要は2024年度中に集中するのではなくこれから2024年度より前の年度にかけて一定度分散すると考えられます。

つまり、ATM機器の更新需要(特需)は今後約5年間にかけて分散するすると考えられますので、

例えばグローリーの業績は、もちろん一定度の需要減の影響は必然的に生じるものの、

2024年度の前後で(新紙幣導入の年を境に)極端に変動するということは避けられるのではないかと考えられます。

工事進行基準を適用すれば、収益の計上時期は会計上平準化できますが、

工事進行基準を適用しても、受注期間や引渡期日(換言すれば、日々の実際の事業運営)を経営上平準化することはできないのです。

「代金の受け取り」という商取引上最も重要な事象を鑑みますと、経営上最も平準化すべきなのは受注期間や引渡期日なのです。

昨日のコメントに一言補足をしますと、最も理論的には、製造業や建設業において、顧客から受注した目的物に関しては、

目的物の引き渡しの時まで会社は収益も費用も一切計上してはならない、という考え方になります。

工事進行基準を適用する利点として、工事完成基準では費用計上が先行するのでその影響を和らげる効果がある、

という説明がなされることがよくありますが、理論的にはその考え方は実は間違いであり、

真に受注した目的物に関連する現金支出であれば、その現金支出は引渡しの時まで棚卸資産を構成しなければならないのです。

理論的には、工事完成基準では費用計上が先行するということは実はないのです。

理論的には、受注した目的物をまだ引き渡していないのならば、会社は関連する現金支出を費用計上してはならないのです。

工場や建設現場以外で受注した目的物に関連する業務に従事している一般社員に対する給与を、工事原価・製造原価としてではなく、

実務上は販売費及び一般管理費として(すなわち、期間費用として)計上するので、

工事完成基準では費用計上が先行するという言われ方がされているだけなのです。

それから、紹介している2つ目の記事についてですが、セブン銀行は2024年までに全てのATMを開発中の新型に置き換える

方針であるとのことです(新型ATMは今年の秋から設置を始め、2024年までに全国全てのATMを置き換える計画となっています)。

セブン銀行に設置されているATMも当然のことながら2024年に導入される新紙幣に対応できるようにしていかなければなりませんが、

計画されているセブン銀行の新型ATMはおそらく新紙幣に対応済みのATMということではないだろうかと私は思います。

紹介している3つ目の記事についてですが、記事を読んでふと思ったのですが、商標権勘定は減価償却手続きを通じて費用化を

行っていくことになっていますので、商標権の減価償却費を製造原価の経費勘定(棚卸資産勘定)に振り替える

(目的物の引き渡し時まで商標権の減価償却費は棚卸資産を構成する)、という会計処理方法も考えられるなと思いました。

逆に、商標権の減損損失を製造原価に振り替える、という考え方はありません。

なぜならば、会社はその商標権は回収ができないと判断したからです(製造原価への振り替えでは回収を試みていることになります)。

紹介している4つ目の記事についてですが、記事に書かれています通り、輸入品には出荷日時点の関税率が適用されます。

{kind=link}

{kind=link}

{kind=link}