2019年5月7日(火)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計140日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

【コメント】

紹介している記事について一言だけコメントを書き、また、昨日のコメントに一言だけ追記をします。

紹介している記事には、2019年3月に開催された12月期決算企業の株主総会について、次のように書かれています。

>「賛成は58.07%」――。電子部品商社シークスの定時株主総会では、手島泉氏の社外監査役としての選任議案が成立したものの、

>株主の反応は辛辣だった。手島氏はシークスの株式を2割強握る筆頭株主、サカタインクスの常勤監査役を務める。

>このため、「独立性に疑問符がつく」として多くの機関投資家が反対票を投じたもようだ。

この事例において、多くの機関投資家が監査役の選任議案に反対票を投じた、というのは理論的にはおかしいと私は思います。

その理由は、現行の株式会社制度と会社機関設計を所与のこととするならば、

株主自身が会社の経営・業務執行担当者である取締役の行為の妥当性を判断するに越したことはないからです。

つまり、究極のコーポレート・ガバナンスは株主自身が会社の業務を執行することであるわけですが、

会社の業務の執行は取締役に委任をするということを前提として考えますと、次善の策という言い方をするのも何ですが、

他の人物ではなく株主自身が監査役を務める方がコーポレート・ガバナンスの向上には資するわけです。

監査役というのは会社の業務を執行しないということが会社制度上の前提ですので、どのような属性の人物が監査役になろうとも、

一部の株主(主には少数株主)の利益を害するような職務を監査役が遂行するということは原理的にできないと私は思います。

監査役という会社機関は、会社の業務執行からは完全に独立しているのです。

それから、昨日のコメントでは、次のように書きました。

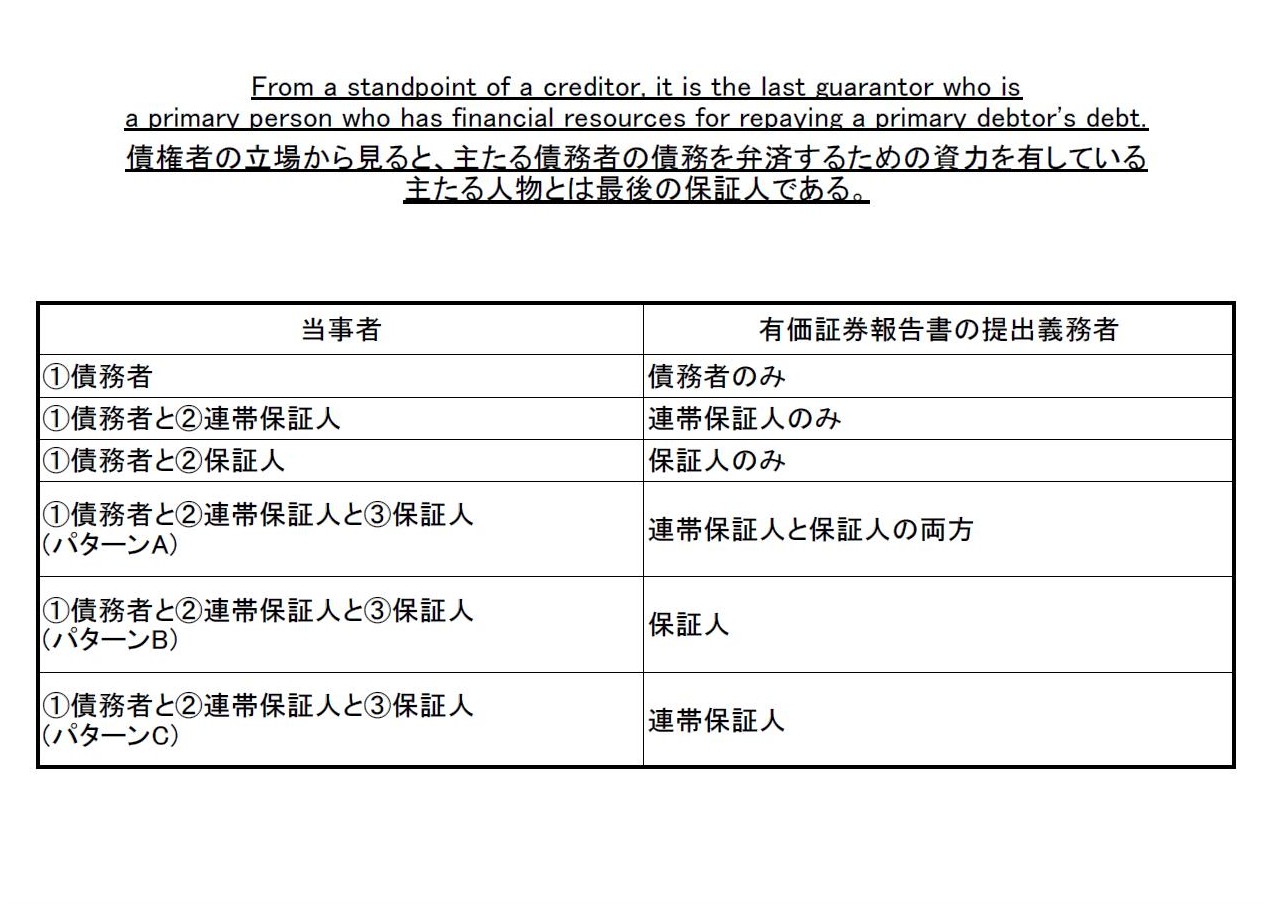

「ある会社甲が社債を発行するに際し、別の会社乙がその社債の履行を保証するという場合は、

発行者自身である甲は有価証券報告書を提出する必要はないが保証人である乙は有価証券報告書を提出する必要がある。」

今日は、この記述の応用バージョン(少しだけ複雑になったパターン)を考えてみました。

「最後の最後はどの人物に主たる債務を弁済する資力があればよいのか?」、という点から考えてみました。

当事者の全員が有価証券報告書を提出してももちろんよいわけです(それはそれで投資家の投資判断には当然資する)が、

債権者(社債保有者)から見て、「最悪の場合どの人物に弁済するための資力があればよいことになるか?」を考えてみました。

「当事者と有価証券報告書の提出義務者のパターン」(PDFファイル)

「当事者と有価証券報告書の提出義務者のパターン」(キャプチャー画像)

「当事者に連体保証人と保証人の両方がいる場合のパターン」

From

a standpoint of a creditor,

it is the last guarantor who is a primary person

who has financial resources for repaying a primary debtor's debt.

債権者の立場から見ると、主たる債務者の債務を弁済するための資力を有している主たる人物とは最後の保証人なのです。

A probability that a debt will be repaid depends on a person who says

"The buck stops here."

債務が弁済される可能性は、「ここで責任は止まる。」という人物にかかっているのです。

{kind=link}

{kind=link}